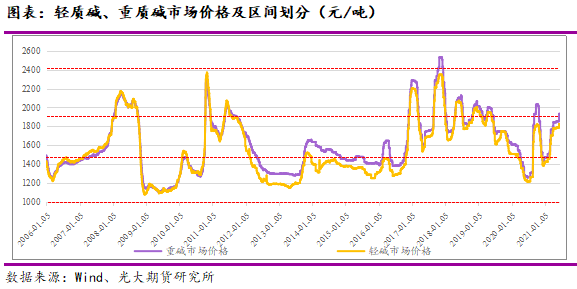

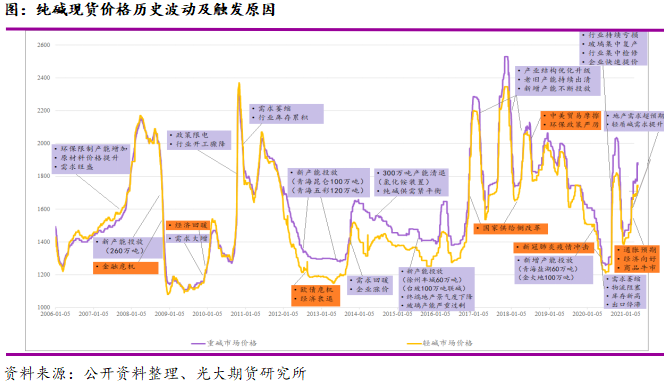

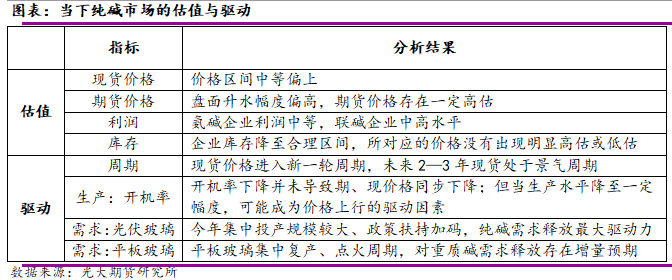

原标题:从基本面数据看当下纯碱的估值与驱动 来源:期货日报 自2020年年底以来,纯碱期货、现货价格均进入上涨轨道。截至6月22日,华北地区重质碱市场价2100元/吨,较2021年年初的1500元/吨上涨幅度达到40%;期货主力合约收盘价2212元/吨,较今年年初的收盘价上涨幅度达到37.5%。 无论是纯碱的现货价格还是期货价格,当前都已处于阶段性的高点,但市场对当前价格上涨幅度、价格水平所处位置是否合理也存在较多质疑。本文将从纯碱目前市场的估值和驱动两个方面来对当前期、现价格进行评估。 一、纯碱估值 1.纯碱期、现价格合理性 纵观近15年来纯碱现货历史价格波动区间,重质碱现货市场价在1100—2500元/吨区间波动。6月初轻质碱、重质碱价格分别上调30—50元/吨、50—100元/吨后,纯碱现货价格进入稳定阶段性的稳定周期,目前华中地区重质碱价格2000元/吨,华北地区重质碱价格2100元/吨。从现货价格波动区间来看,目前华中、华北两地重质纯碱现货价格处于中等偏上的价格区间。

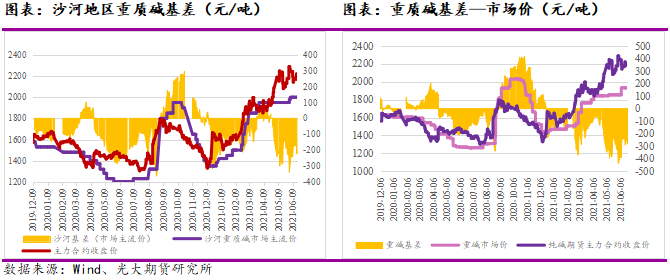

按照沙河地区纯碱市场主流价测算,纯碱期货自上市以来,有25.72%的时间处于期货贴水现货的状态,有64.45%的时间处于期货升水现货、基差为负的结构中。截至6月22日收盘,沙河地区重质碱基差为-212元/吨,而历史数据表明沙河地区重质碱基差波动区间位于-364—295元/吨,对比下来可知当前期货盘面升水幅度处于中等偏高状态,期货价格相对现货价格也存在一定高估。

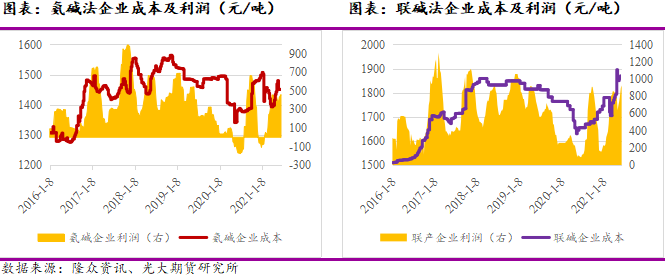

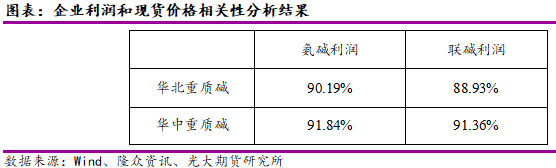

2.利润估值 纯碱企业大多数时间都处于盈利状态,特殊情况是氨碱企业在2020年5—7月、2020年12月—2021年1月下旬因纯碱价格下跌幅度过大而导致小幅亏损。 从近5年的利润波动情况来看,国内氨碱企业利润波动区间在-176—996元/吨区间,联碱企业利润波动区间在93—1305元/吨。截至6月18日,国内氨碱企业利润459元/吨,联碱企业生产利润925元/吨。从利润绝对值的数据上可以大致推断出当前氨碱企业利润水平处于中等水平,联碱企业利润处于中高水平。

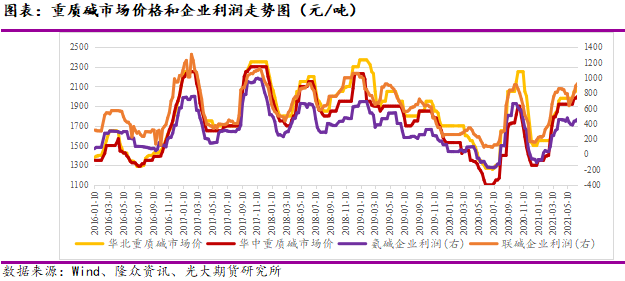

从以上两张纯碱利润及成本图走势中不难看出,在2018—2019年纯碱企业成本处于最高水平之时,企业利润也没有明显萎缩。因此,仅从成本、利润、价格三者关系可以得出纯碱利润更多地是受到纯碱价格波动影响,而成本对利润影响相对较小。 由此我们对纯碱价格和利润作出以下对比:

从图中趋势可以看出,纯碱企业利润和现货价格的趋势基本一致,二者走势的相关性在90%以上。因此,这也验证了在价格、成本、利润三者关系中,企业利润的变动主要受到纯碱价格波动影响,受到成本波动的影响非常小。

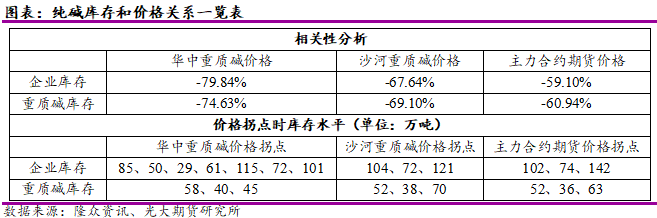

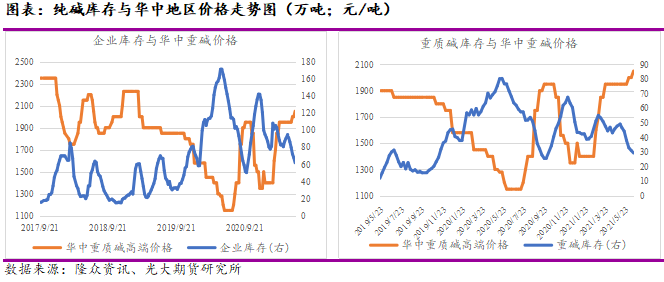

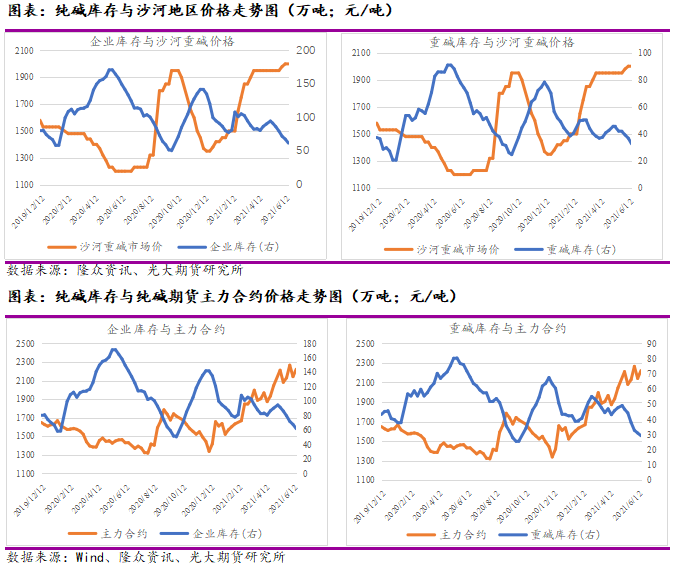

在纯碱现货价格中等偏上、利润水平中等偏上的背景下,当前不论是期货价格还是现货价格都存在一定压力,或者高估,或者恐高,这主要来自于中下游的抵触心态、期现贸易商的期现套利以及对高利润刺激下的检修延迟和复产加快的预期。但当前纯碱高价格、高利润的状态已经持续较长时间,在出现新的负面消息之前,该状态只会成为风险因子维持,并不会成为导致纯碱价格下跌的原因。 3.纯碱企业库存估值与驱动 截至6月24日,国内纯碱企业库存量55.32万吨,已连续7周下滑,且当前企业库存量已降至2019年同期水平,后期在合理区间内波动或是库存变化的主要趋势。 从库存与价格的趋势来看,二者呈现明显的负相关。此处分别对纯碱企业库存和重要地区价格趋势进行统计,得出如下图表:

从上图可以看出纯碱企业库存和纯碱现货价格走势负相关指数在70%—80%,这说明当企业库存累积时,纯碱现货价格有70%—80%的可能性会下调,而当企业库存下降时,同样有70—80%的可能价格会上调。企业20%—30%的不相关性可能会被行业开机率、产量、下游需求、宏观等其他因素影响。 期货市场价格和企业库存相关性较现货价格弱,仅为-60%左右,这也可以验证期货价格走势除了被以上所说的现货基本面解释,还有一部分会被资金、情绪、持仓、政策等因素解释。 从历史数据的价格拐点出现时纯碱企业的库存水平来看,当企业库存处于70万吨或100万吨附近价格更容易出现拐点。2020年以来纯碱行业受到疫情影响,企业库存不断攀升至100万吨以上的高位,价格拐点相对应的库存水平也有所提高。若按正常情况下测算,60万—80万吨的区间是价格可能出现拐点的合理库存水平。

当前纯碱企业库存55万吨左右,对应华北、华中地区重质碱市场价格1950—2050元/吨。单从库存和价格对应关系上来看,当前库存水平所处的价格区间相对合理,从数据统计的角度上看没有出现明显的高估或低估。 从变化趋势来看,今年纯碱企业库存自5月底进入80万吨以下的合理区间,而纯碱现货价格也于6月初进行一轮提涨,期货价格提前反应,于5月下旬—6月初进入阶段性的上行区间。目前纯碱企业依旧处于降库通道中,而6月底现货企业也依旧存在价格提涨计划。无论是从库存和价格相关性、绝对值还是从变化趋势的角度来看,近期市场走势基本与上述几年数据分析所得结果相吻合。 4.宏观驱动:价格景气周期到来 从现货价格历史趋势来看,纯碱的价格周期通常在3—5年,也就是说,纯碱的价格会在3—5年的时间里经历一次完整的周期轮动。2016年之后,纯碱价格波动变得更加频繁,通常1—2年就能够完成一次价格涨跌的变化,甚至出现6个月左右就经历一轮价格涨跌过程。

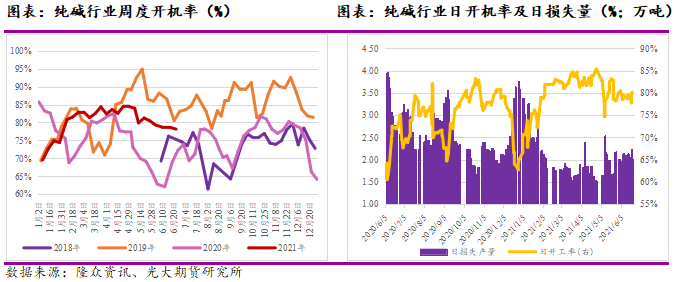

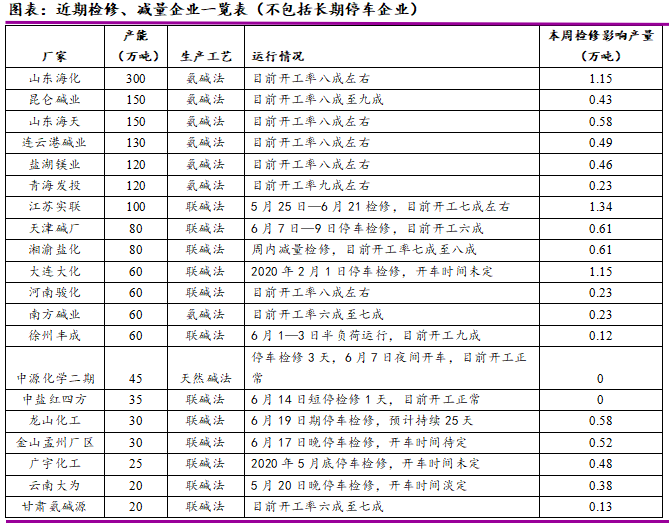

从更为宏观的角度来分析,纯碱的价格大周期自2006年以来可大致分为四个周期: 周期一:2006年年初—2009年年初。此阶段行业经历了产能投放、需求旺盛的供需格局变化,同时也经历了2007年8月开始浮现的全球金融危机。 周期二:2010年年初—2013年。此轮周期相对于上一轮呈现价格波动加剧、涨跌多次轮动的特点,这主要是由于产需剧烈变化导致的结果。此阶段纯碱行业的有效产能增幅近25%,而表观消费量同期增幅为22%,本轮周期的落幕也是伴随着产能停止扩张和需求的逐步改善而终。 周期三:2016年—2020年年中。受益于国家供给侧改革,纯碱行业劣质产能持续淘汰,同时伴随新产能的不断投放,行业处于产业格局不断优化的过程,价格周期于2017年年底达到顶点,随后进入漫漫熊途。在接下来的两年半里,纯碱行业经历了产业格局不断变化、价格波动更加频繁的下行周期,期间还经历了中美贸易摩擦、新冠肺炎疫情冲击等“黑天鹅”事件,最终于2020年7月底触底。 周期四:到2020年7月纯碱已经完成了最新一轮的价格周期轮动,而2021年,纯碱行业正处于新一轮的周期启动过程中。受国家“十四五”规划中“碳达峰”“碳中和”等政策引导,我国新能源产业、光伏行业的发展将进入井喷式的增长模式,而光伏玻璃(2809, -6.00, -0.21%)对于重质碱的需求释放也将带动纯碱价格开启新的上行通道,未来2—3年行业都将处于景气周期中。 二、纯碱驱动 从估值角度来看,纯碱当前价格处于中等偏上、企业利润中等偏上、库存处于合理区间的状态中,但当前状态的维持离不开近期基本面的相对稳定。后期随着产业基本面的变化,新的驱动或导致纯碱的估值状态发生相应的改变。 1.供给端驱动 纯碱生产端存在较大的调节韧性,而主要需求端平板玻璃、光伏玻璃生产线一旦投产,便只能连续生产,这就导致纯碱的供需格局调节主要依赖于供给端的变化。 从近期供给端的运行情况来看,虽然6月以来企业陆续进入检修期,但当前规模较去年二、三季度的检修相比呈现不集中、相对分散的特点,这也就导致纯碱行业日度开机率近期并没有出现大幅下降,而是围绕在80%左右窄幅波动,而周度开机率自5月初以来呈现缓慢下降的趋势,幅度较2019年、2020年同期均有所减弱。

从数据分析的角度来看,纯碱期货、现货价格波动和行业开机率并未有较大关联度。华中地区重质碱价格、纯碱期货主力合约收盘价与纯碱周度开机率相关系数分别为52.58%、37.21%,二者线性相关性并不明显,但相关性为正。换言之,虽然纯碱价格和开机率走势并未保持高度一致,但二者的变化方向趋于同向。这与我们认知中的开机率下降、供应缩减导致货源紧张和价格上涨的认知有些许相悖。

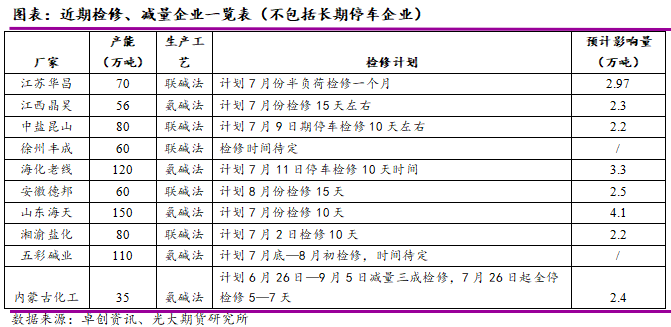

尽管如此,当供给端下降幅度达到一定程度之时,价格还是存在上涨的可能,而这种情况在近期纯碱期、现价格走势以及开机率变化趋势中得以体现。而在未来一个月,仍有较多纯碱企业存在检修计划,假如当前的价格与开机率变化趋势能够维持,则在后期检修计划落实的基础上,开机率的下降可能成为纯碱期、现价格上行的主要驱动之一。

2.需求端驱动 目前纯碱需求端的驱动主要来自于平板玻璃冷修复产以及光伏玻璃的集中投产,而光伏玻璃的集中投产则是今年纯碱需求端最大的驱动因素。 光伏玻璃方面,近日国家能源局发布关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知,这在一定程度上大幅打消了市场一直以来对于纯碱需求释放前景的担忧。

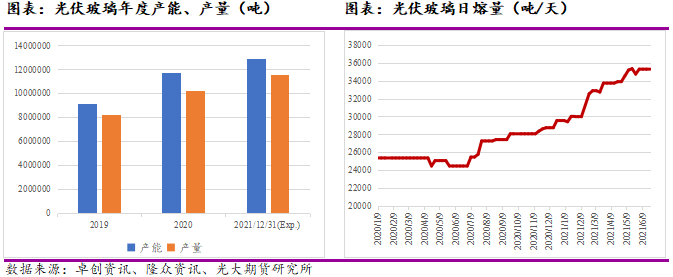

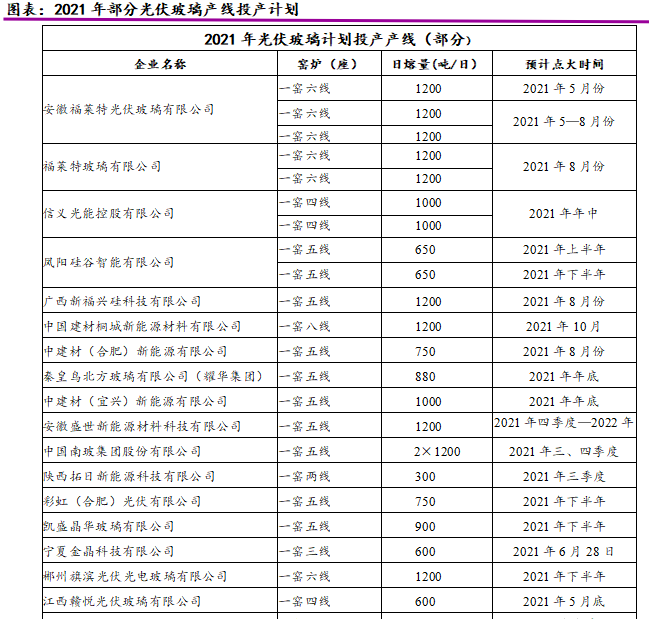

2020年国内光伏玻璃年度产能1173.11万吨,年度产量1021.521万吨,对纯碱需求量在147万吨左右。2021年6月份测算光伏玻璃年度产能为1289.91万吨,按照行业开机率90%测算,今年光伏玻璃产量或达1160.919万吨。有机构预测,若光伏玻璃产能落实顺利,近三年光伏玻璃对纯碱的需求量将快速增长,到2023年或达到310万吨,而到2025年有望突破500万吨。 截至6月24日,国内光伏玻璃日熔量3.529万吨,较去年年底增加5750吨/天,增幅达到19.47%。而下半年国内光伏玻璃产线投产更为集中,若产线投产顺利,预计今年年底光伏玻璃对纯碱需求的释放量或将达到184万吨,纯碱供需格局将转向紧平衡甚至供不应求。

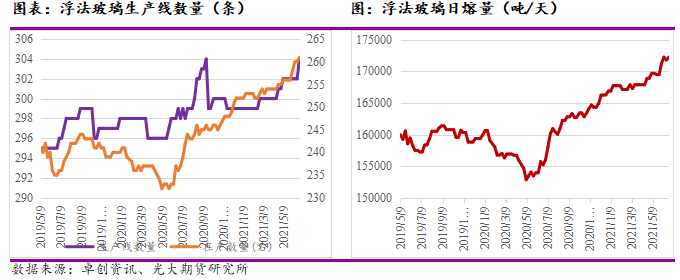

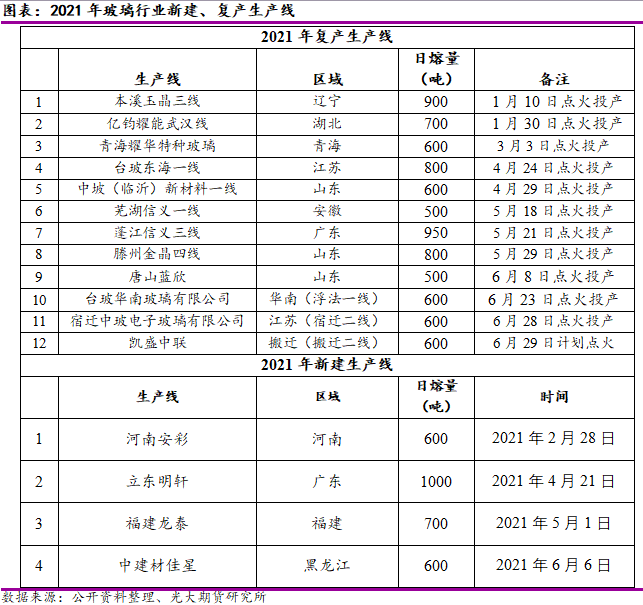

平板玻璃方面,2021年国内平板玻璃冷修复产、新建产能较多。截至6月24日,国内浮法玻璃生产线数量304条,在产261条,在产日熔量17.2225万吨,较2020年年底的16.6875万吨提升了3.2%。

受高利润刺激,当前市场存在部分窑炉使用年限到期但仍旧生产的现象,但相较于计划复产、点火的生产线相比数量偏小。因此,后期玻璃在产产能的提升将有助于纯碱需求的进一步增长,这将成为后期纯碱供需格局好转的主要驱动之一。 三、总结 通过以上分析,我们针对当前纯碱的估值与驱动做出如下总结:

当纯碱的估值状态和驱动同时发生作用,很容易导致纯碱价格正向或负向移动,目前来看纯碱估值偏高,但市场向上驱动较强。但本文分析仅针对基本面的客观指标,未考虑到市场心态、资金、政策等主观因素。(作者单位:光大期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);