观点: 供应端上,短期受天气影响菲律宾镍矿供应略偏紧,但季节性恢复仍是主导;印尼及中国镍铁产量均呈增长之势,电解镍产量有望恢复,而国内库存低位提供较强支撑。下游不锈钢厂维持高排产,新能源汽车对镍需求也有提振,供需均有增长。宏观层面上,通胀继续抬升,市场担忧美联储货币政策转向,国内严控原材料价格过快上涨。短期在不锈钢价格强势带动下,沪镍(138320, 920.00, 0.67%)可能会突破震荡区间上沿,但中期来看上涨空间或有限。仅供参考。 近期镍价整体宽幅震荡,上方压力在135000附近,下方支撑在122000附近,5月中下旬高层会议多次提及稳定原材料价格后工业品整体出现回调,随后由下游需求带动而小幅反弹。短期下游不锈钢强势对镍价有一定带动,但鉴于供应与需求均呈增长之势,镍价反弹空间或有限。 镍矿及镍铁供应逐渐增加 4月镍矿砂及精矿进口量为320.8万吨,是3月的1.7倍左右;其中自菲律宾进口量288.51万吨,占总进口量的90%左右。4月后菲律宾雨季结束,进口量逐渐呈现增长之势。6月初菲律宾苏里高地区天气状况不佳,频繁下雨影响矿山运作效率,镍矿短期出口延迟,货源偏紧,贸易商对外报价相对坚挺。据Mysteel,截止6月4日,港口镍矿库存为685.15万湿吨,环比增加12.38万吨,中高品位镍矿增加较多。 据SMM,5月印尼镍生铁产量7.38万镍吨,环比增加2.32%,同比增幅达69.2%,2021年累计产量34.9万镍吨。5月总计新增镍铁产线4条,新增产能4.3万镍吨/年。5月中国镍生铁产量为3.57万镍吨,环比增加5.32%,其中,高镍铁产量2.94万镍吨,环比上涨10%;低镍铁产量0.63万镍吨,环比下降12.1%。预计6月镍生铁产量增加至3.79万镍吨,利润扩大后镍铁厂开工提升,且新增产能较多,广东、内蒙、山东均有新增产线投产。国内镍铁厂多接单至7月,且印尼镍铁与废不锈钢的价格冲击较弱,镍铁厂报价坚挺,上周高镍铁市场主流成交价至1140-1160元/镍(到厂含税)。 图1:镍矿砂及精矿进口量 单位:吨

资料来源:WIND,长安期货 图2:红土镍矿价格 单位:美元/湿吨

资料来源:Mysteel,长安期货 电解镍产量料恢复,库存低位 5月中国电解镍产量约1.24万吨,环比减少590吨(-4.53%),开工率为57%。预计6月产量恢复至1.36万吨,甘肃冶炼厂检修即将结束,吉林冶炼厂复产后或恢复至满产水平。 2020年下半年后,上期所镍库存持续下滑,今年5月以来始终处于低位,截止6月4日当周为8171吨,库存低位,对期价有一定支撑。5月后,LME镍库存终见回落,截止6月10日至24.06万吨,LME0-3现货贴水幅度有所收窄。 图3:LME镍库存 单位:吨

资料来源:WIND,长安期货 图4:上期所镍库存 单位:吨

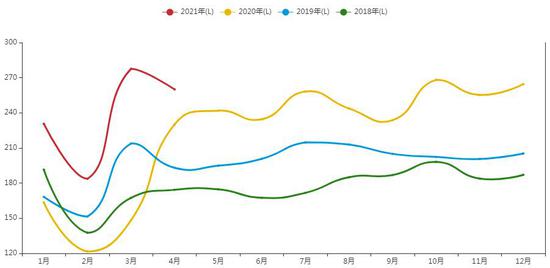

资料来源:WIND,长安期货 不锈钢高排产提振镍需求 据Mysteel,5月300系不锈钢粗钢产量达到151.34万吨的高位,环比增长7.13%,同比增长27.34%。印尼不锈钢粗钢产量为43万吨,环比增加7.5%。不锈钢厂高利润下维持高排产,利好镍铁需求,对镍价有支撑。近期现货资源偏紧,使得不锈钢价格偏强运行,但从成交情况来看,价格处于近几年高位后下游采购谨慎。从库存数据来看,高排产下,库存没有明显累积痕迹,说明终端消费确有向好。截止6月4日,无锡不锈钢库存为37.1万吨,其中300系库存21.98万吨,环比减少0.35万吨;佛山不锈钢库存为16.56万吨,其中300系库存6.18万吨,环比减少0.05万吨。 据SMM,5月硫酸镍产量有所下滑,减量主要体现在以湿法中间品为原料的硫酸镍产量下降,而以纯镍为原料的硫酸镍产量稳中有增。新能源汽车对镍需求仍有提振,不过需留意芯片短缺对汽车行业的限制。 图5:中国不锈钢粗钢产量 单位:万吨

资料来源:Mysteel,长安期货 图6:印尼不锈钢粗钢产量 单位:万吨

资料来源:Mysteel,长安期货 图7:不锈钢表观消费量 单位:万吨

资料来源:Mysteel,长安期货 图8:无锡、佛山不锈钢库存 单位:万吨

资料来源:Mysteel,长安期货 关注宏观层面情绪转变 宏观层面上,美国5月CPI同比升5%,创2008年8月来新高,前值升4.2%;5月核心CPI同比升3.8%,创1992年以来新高,预期升3.4%。6月5日当周初请失业金人数37.6万人,预期37万人。尽管通胀数据大幅走升,市场更愿意相信是这是短期因素,金融市场表现相对平静,静待下周美联储政策会议。预计三季度美联储将讨论放缓债券购买的问题,一旦美联储释放紧缩信号,恐将对工业品价格造成冲击。中国5月M2同比增加8.3%,预期8.1%,前值8.1%,信贷扩张节奏稳健,有利于稳定市场情绪。随着经济持续改善和潜在的政策转向,以及技术性反弹需求,美元指数有止跌倾向,恐令镍价承压。 综上所述,供应端上,短期受天气影响菲律宾镍矿供应略偏紧,但季节性恢复仍是主导;印尼及中国镍铁产量均呈增长之势,电解镍产量有望恢复,而国内库存低位提供较强支撑。下游不锈钢厂维持高排产,新能源汽车对镍需求也有提振,供需均有增长。宏观层面上,通胀继续抬升,市场担忧美联储货币政策转向,国内严控原材料价格过快上涨。短期在不锈钢价格强势带动下,沪镍可能会突破震荡区间上沿,但中期来看上涨空间或有限。仅供参考。 长安期货 屈亚娟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);