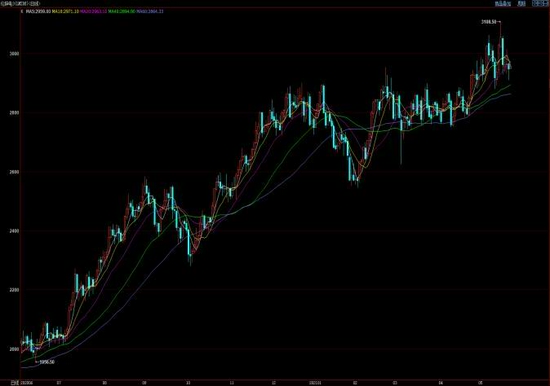

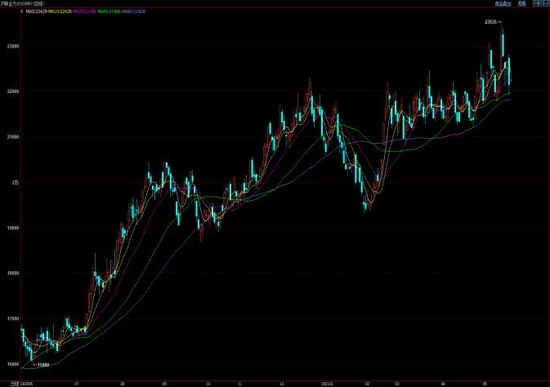

第一部分 市场研判 五月以来,全球新冠新增确诊人数保持下降态势,伴随美国及欧洲疫苗接种速度的提升,海外市场的疫情风险开始加速回落。在欧美经济增长动能维持修复的情况下,终端消费的持续回升令国内出口行业继续维持高景气度。同时美债市场对4月美联储会议纪要反应冷淡,随着市场和联储对于通胀认知矛盾的化解,市场开始忽视短期通胀,并维持流动性宽松的预期不变。在美国国内通胀水平继续上升的情况下,美国实际利率的低迷仍将支撑大宗商品的金融属性。虽然国常会连续两次部署大宗商品保供稳价工作,但逐渐激化的供需矛盾也是锌价(21965, 125.00, 0.57%)上涨的原因之一,因此短期锌价仍有高位反复的可能。 展望6月锌价,随着近期海外新冠疫情的再度趋缓,市场对外矿供应出现中断的忧虑情绪开始逐渐降温,同时国内矿山的季节性复工也在不断缓解国内精矿供应偏紧的现状。伴随精矿TC价格的小幅抬升,在生产利润边际好转的情况下,国内炼厂的生产积极性开始逐渐升温。并且随着云南地区旱情的逐步缓解,后续供应端的消化压力或将重新显现。需求端随着原材料价格的回落调整,下游企业的亏损压力得到部分缓解,企业开工也出现一定程度修复。但由于订单增量较为有限,特别是地方债发行额的大幅压缩使得镀锌需求难以大幅改善,并且在利润较为有限的情况下,企业开工修复动能不足,使得后续库存端的去化持续性存疑。另外监管出手干预的政策风险还没有完全散去,即使此次调控以铜铝黑色为代表,但对有色板块的整体冲击不容忽视。叠加美联储政策端的收紧预期,短期锌价走势或以震荡整理为主。不过随着全球疫情风险的逐步下降,经济内生动力的逐渐增强或继续带来消费端的改善,在供需结构阶段性错配的情况下,沪锌运行区间或在21600-23600内反复整理。 风险因素:精矿加工费重新下行,库存加速去化。 第二部分 行情回顾 1.期货行情 虽然全球疫苗接种工作仍在持续推进,但在疫苗供应以及接种覆盖率较低的情况下,伴随巴西、印度变异病毒的持续传播,海外多数中国家仍处在尾端疫情的漩涡之中。虽然国内矿山生产的季节性恢复在一定程度缓解了精矿供应的焦虑,但整体偏紧的原料市场并不能给予冶炼企业足够的利润空间,同时部分地区能源供应不足的问题也在限制供应端的稳定运行。只是受通胀见顶预期以及国内监管趋严影响,5月末锌价出现了快速调整的情况。截止5月24日,沪锌主力收于22155元/吨,单月涨幅为1.27%;LME锌则在通胀预期走弱的影响下,月度涨幅为0.72%,使得沪伦比值出现回升。 图1:LME锌3月走势图

数据来源:银河期货、wind资讯 图2:沪锌主连走势图

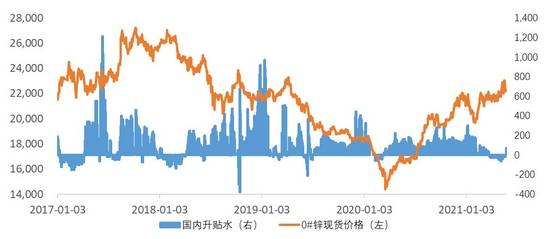

数据来源:银河期货、wind资讯 2.现货走势 从现货市场来看,国内主要消费地区的现货升贴水差异依然明显,华东市场现货一度由贴水10元/吨扩大至贴水50元/吨,在进口货源持续流入,以及国内冶炼厂产量高企的情况下,上海市场现货供应量较大,持货商出货压力不断增大,而下游基本刚需采购为主,现货表现较弱。华北地区在钢材价格和锌价同时走高时,下游出现减停产的情况,影响现货需求,成交价格以贴水10-40元/吨为主。华南市场受云南地区冶炼厂检修影响,市场到货量不断下降,而下游需求相对平稳,带动库存不断走低,持货商亦上调报价出货,现货一度由贴水40元/吨转为升水10元/吨。在云南地区传出错峰生产消息后,持货商挺价意愿更为强烈,现货升水也迅速拉升。 图3:上海地区0#锌价格及升贴水变化

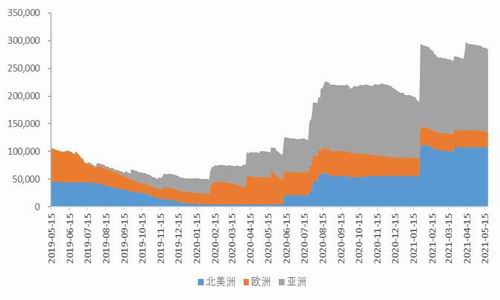

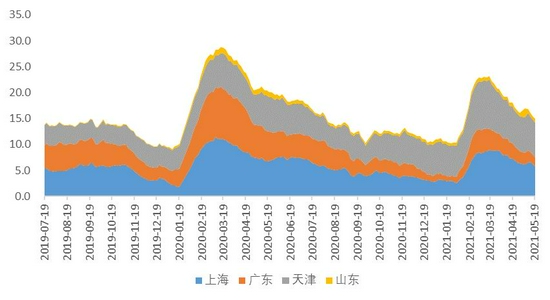

数据来源:银河期货、SMM 3.库存数据 库存方面来看,截至5月24日,LME锌库存为288425吨,较4月下降5125吨,海外库存重新进入去库状态,但去库幅度弱于往年。一方面受海外尾段疫情继续肆虐影响,在消费复苏过程反复中断的情况下,因供应端的修复情况好于需求,使得海外供需缺口并未显著扩大。另一方面在中国经济修复程度领先全球的情况下,海外过剩货源继续向东南亚港口地区转移。经过国内进口窗口的短暂打开,海外货源流入国内市场也消化了部分库存。 国内方面,截止5月24日,锌锭社会库存合计15.3万吨,较4月下降2.09万吨,国内库存延续去化状态,但去库幅度弱于往年同期。5月库存继续保持去化,符合季节性特征,主流消费地如上海、广东、天津库存均有不同程度下降。上海地区在锌价高位震荡期间,下游基本维持刚需采购,同时进口锌持续流入华东市场,库存降幅较慢。五一假期之后,因下游节前备货较为充裕,叠加锌价继续走高,库存一度出现积累。但随着五月下旬锌价的高位调整,下游采购量逐渐放大,库存重新进入下行通道。天津地区受内蒙地区冶炼厂能耗双控政策影响,短期产出出现下降,对天津市场的到货情况产生影响。同时锌价下跌时下游企业的采购备货意愿也较为强烈,使得天津库存整体保持去库状态。广东地区受云南地区冶炼厂4月检修增加影响,地区到货一直偏低。同时福建、湖南地区的下游企业加大了云南地区冶炼厂的直接采购量,使得广东市场到货量下降明显。考虑到近期云南地区电力错峰供应政策带来的影响,后续广东市场的到货情况或将更加严峻,地区去库速度恐将继续加快。 图4:LME锌库存

数据来源:银河期货、wind资讯 图5:国内社会库存

数据来源:银河期货、wind资讯 第三部分 供需分析 1.海外供应状况 从锌精矿供需情况来看,国际铅锌小组数据显示,2021年3月全球锌精矿产量110.4万吨,同比增长8.26%,环比增长9.99%。从月度产量来看,3月海外矿石产量继续保持在正常水平,并延续环同比正增长态势。在海外疫苗接种范围不断扩大的情况下,部分国家严格的封锁措施已经有所放松,伴随开采利润的持续走高,矿山企业的产出速度也开始加快。由于大型矿山抗疫情冲击能力较强,因此其产量的增长速度已超过往年正常水平。而小型矿山抗风险能力相对较弱,其复产节奏稍显缓慢,但也逐渐恢复至正常水平。并且在去年二季度低基数的情况下,后续海外矿石产量仍有进一步上升的空间。 从锌锭供需情况来看,国际铅锌小组数据显示,全球3月精锌产量115.9万吨,消费量115.7万吨,供应过剩0.21万吨。3月全球锌市供需继续处在过剩状态,但绝对过剩量已经大幅收窄。一方面由于冶炼行业受疫情冲击较小,伴随海外疫情防控政策的陆续解除,因矿石供应的逐步恢复,使得精炼锌企业的产量修复情况较为顺利,单月产量已恢复至往年正常水平。并且在绝对锌价持续走高的刺激下,后续产量还有继续释放的空间。另一方面随着海外疫苗接种范围的逐渐扩大,地方政府严格的防疫政策已经陆续解除。同时财政货币政策的双重发力也为市场带来较为宽松的流动性支撑。伴随生活生产秩序的逐渐恢复,终端消费也开始环比修复。在供需两旺的市场格局下,海外精炼锌的过剩状态或将继续收窄。 图6:ILZSG全球锌矿产量

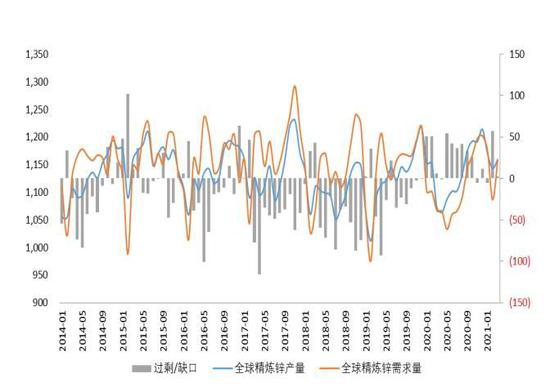

数据来源:银河期货、ILZSG、Wind资讯 图7:ILZSG全球精炼锌供需平衡

数据来源:银河期货、ILZSG、Wind资讯 2.国内锌精矿供应状况 从加工费来看,截止5月24日,国内最新北方矿加工费均价4100元/吨,南方矿加工费3800元/吨,进口矿加工费在70美元/干吨。国内矿山于今年一季度进入季节性减停产期,随着3月国内气温的逐渐转暖,部分矿山开始季节性恢复,但矿石出量销售仍需等待至4月。同时内蒙古地区部分矿山受“能耗双控”政策影响被动减停产,国产锌矿供应仍显紧张。4月国内矿山仍处在季节性恢复阶段,伴随内蒙古地区政策影响量的减少,矿山基本恢复至正常状态,国内矿石产量也稳步提升,其中主要贡献增量为中金岭南凡口矿,四川会理铅锌矿,国森矿业,荣达矿业,贵州红桥矿业的复产,此外兴业矿业旗下的银漫矿业也已陆续复工。进入5月,内蒙古玉龙矿业选矿项目继续复工,兴业矿业旗下的银漫矿业也将继续提产,锌矿产量预计将继续环比小幅增加。 图8:国内锌精矿加工费

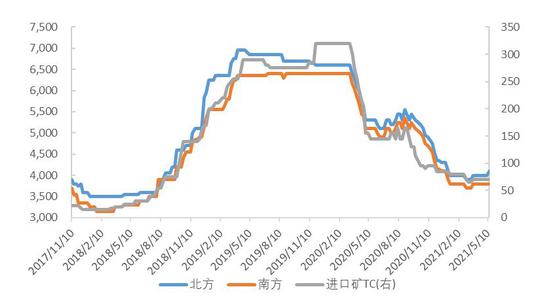

数据来源:银河期货、我的有色、Wind资讯 图9:锌精矿进口盈亏

数据来源:银河期货、我的有色、Wind资讯 3.国内精炼锌供应状况 上海有色网的调研数据显示,国内4月精炼锌产量49.93万吨,环比上涨0.49%,同比增长4.11%。4月国内精炼锌产量增长不及预期。主要是受内蒙古“能耗双控”政策延续影响,因为政策要求炼厂能耗增长不得超过去年同期,使得部分炼厂检修停产降低负荷运行。同时湖南地区环保督察组入驻也产生一定影响,当地部分再生锌企业减停产应对,使得月内产量出现损失。另外4月国内锌矿供应偏紧的情况仍未得到有限缓解,在国内锌矿加工费处在低位的情况下,部分炼厂因生产亏损不得已降速运行。月内仅有部分前期检修企业因月内生产恢复而贡献部分增量。5月国内精炼锌产量仍有不及预期的可能,由于内蒙古“能耗双控”政策仍未解除,当地炼厂产能短期内仍未修复。另外5月河南及青海地区部分炼厂常规检修,也将导致月内产量下降。同时受云南地区限电错峰生产影响,在产企业产能运行或将压减至10%以下,也将对月度产量造成影响。因此我们预计5月国内精炼锌的环比增长趋势或将停止。 图10:国内精炼锌产量

数据来源:银河期货、国家统计局、Wind资讯 4.精炼锌进出口状况 海关总署最新数据显示,2021年4月进口精炼锌4.1万吨,环比下降11.6%,同比增长24.24%,合计出口精炼锌0.08万吨,2021年4月净进口3.99万吨。2021年1-4月累计进口17.2万吨,同比上涨75.49%。4月美元指数再度下行,美联储重申宽松货币政策,人民币升值抹平部分进口亏损。同时LME锌库存于四月中旬交仓3万余吨,LME锌总库存一度逼近30万吨,处于近年高位。LME锌0-3结构维持在C20美金/吨附近,较上月扩大3美元/吨左右。国内市场,精矿加工费仍较低迷,月度报价续降至3700-4000元/金属吨,进口矿报价集中在70美元/干吨上下,说明当前矿石供应仍然偏紧。4月上海有色网国内精炼锌产量环比增速放缓,主要是受内蒙古地区“能耗双控”政策影响,内蒙地区冶炼厂因临时检修控产,使得产量意外削减。同时部分炼厂受常规检修及环保督察影响,产量环比增幅不及预期。在国内供应增速出现放缓的情况下,随着供应缺口的扩大,市场对进口锌的需求程度也有所上升。不过受进口窗口仍未打开影响,预计5月精炼锌进口量或与4月进口量相当,环比增幅有限。 图11:锌沪伦比值及进口盈亏

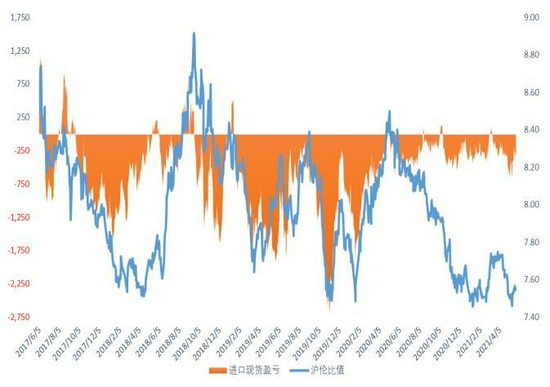

数据来源:银河期货、Wind资讯 图12:精炼锌进口

数据来源:银河期货、Wind资讯 5.需求端 上海有色网调研数据显示,4月镀锌企业开工率91.98%,环比上涨0.74个百分点,同比下降0.15个百分点。4月镀锌企业开工率较3月小幅上涨但较去年同期已经有所减弱,分板块看,镀锌管企业因钢材和锌锭价格上涨,终端订单持续减少,大厂开工率亦有所下滑,成品库存压力较大,且企业亏损继续扩大,开工积极性减弱。镀锌结构件小厂压力大于中大型企业,海外订单好于国内订单,其中国内脚手架订单转弱,铁塔、光伏等订单也有不同程度的下滑。不过国内外农业大棚的订单依然坚挺,高铁架线杆也有支撑。镀锌板企业表现则相对较好,企业生产增加,主要受国内出口退税政策影响,企业以抢出口为主,排产量增加。据上海有色网调研了解,大型镀锌厂4月开工略有上升,主因北方环保限产结束企业恢复正常生产贡献增量,但钢材和锌锭价格依然呈上升态势,企业亏损扩大,镀锌管企业亏损在200-400元/吨左右,且终端高价下观望情绪较浓,需求持续减少,经销商亦维持刚需备库,大厂在高库存压力下也有逐步缩减产量的趋势。4月钢材和锌锭集体走高,企业成本持续增加,部分年前锁价订单亏损严重,新进订单利润亦出现压缩,自4月中旬开始型材加工也出现利润倒挂,且钢材采购保证金提高,终端接货不积极,导致企业流动资金压力倍增,只能选择减产以应对。小型企业生产较为艰难,终端订单观望情绪较浓,脚手架订单下滑严重,钢材和锌锭高企下新增订单减少,加之市场竞争加剧,加工费下滑,利润倒挂严重,部分企业选择停产应对。同时铁塔、光伏订单亦无起色,拖累整体企业开工。根据企业的排产计划,5月镀锌开工率将继续环比回落。 图13:重点企业镀锌板带产量

数据来源:银河期货、我的有色 图14:130家企业镀锌板卷周度产量

数据来源:银河期货、我的有色 从终端数据来看,1-4月份,房地产开发企业房屋施工面积818513万平方米,同比增长10.5%。其中,住宅施工面积578028万平方米,增长10.9%。房屋新开工面积53905万平方米,增长12.8%。其中,住宅新开工面积40335万平方米,增长14.4%。房屋竣工面积22736万平方米,增长17.9%。其中,住宅竣工面积16551万平方米,增长20.7%。1-4月全国房地产开发投资40240亿元,同比增长21.6%;比2019年1-4月份增长17.6%,两年平均增长8.4%。其中,住宅投资30162亿元,增长24.4%。“银四”地产市场热度微降,土地购置面积与新开工也出现明显下滑。在土拍两集中新政落地实施的情况下,房企拿地规模的阶段性收缩使得4月新开工面积出现放缓。同时在房企融资收紧、销售回款速度放缓、土拍新政集中筹措资金需求的三重压力下,单月竣工也继续呈现负增长。不过考虑到去年二季度的低基数,我们认为从下月开始竣工面积将会恢复增长,后续锌材消费的景气度也将随之回升。 从汽车产量来看,4月份汽车产量为223.4万辆,同比增长6.25%。自去年二季度以来随着我国新冠肺炎疫情得到有效控制,生产和需求持续恢复,居民外出消费不断增加,乘用车消费开始复苏。在低基数效应消失的情况下,2021年4月乘用车批发销量同比增长10.9%,较2019年也增长8.2%,说明乘用车市场已经处在稳健复苏之中。不过受汽车芯片供应短缺影响,4月乘用车批发销量还是有所承压。但在政府促消费政策以及年内新车集中上市销售的情况下,我们对锌材消费的增长空间并不悲观。 总体来看,5月随着国内疫情的有效控制,在生产生活秩序已经逐渐回归正轨的情况下,国内经济的增长势头仍在延续之中。同时海外疫情的阶段性脉冲式爆发也为国内出口市场带来更多增长空间,在二季度海外国内消费集体复苏的情况下,叠加各类线上线下的促消费政策,我们对后续旺季消费仍持较为乐观的态度。 图15:房屋新施竣面积同比

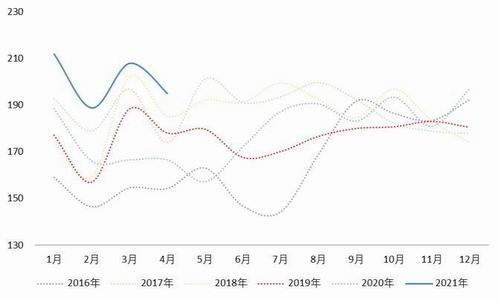

数据来源:银河期货、Wind资讯 图16:汽车产量及同比

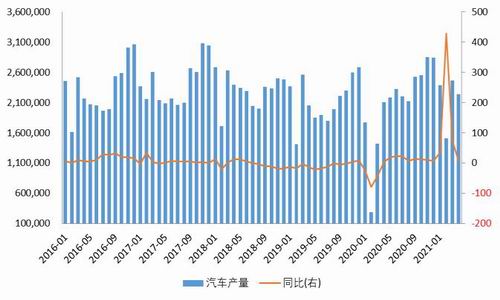

数据来源:银河期货、Wind资讯 银河期货 沈恩贤 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);