摘要 宏观面,全球新冠肺炎疫情形势有所改善,主要经济体疫苗接种工作进一步推进,且欧美5月制造业PMI保持高速增长,显示经济强劲复苏态势。美联储维持重申鸽派态度,预计美国就业市场明显改善前,还将维持宽松政策,令美元指数承压。基本面,上游菲律宾雨季结束,镍矿供应快速释放,国内镍矿紧张局面将逐渐改善。国内镍铁产量维持较低水平,而印尼镍铁回国量逐渐增加,弥补国内缺口;同时精炼镍产量持稳为主,而进口窗口基本关闭使得进口货源减少。下游不锈钢生产利润持续高位,钢厂排产意愿增加,且新能源需求延续强势,国内精炼镍库存降至历史低点。终端行业表现较好,利好需求前景。 一、行情回顾 5月份,镍价承压回落。5月中上旬,美联储维持宽松政策的态度坚定,市场对加息的担忧消退,美元指数持续下行;不过菲律宾雨季结束,镍矿供应基本恢复,加之镍价大幅回升,下游畏高情绪升温,使得镍价上行动能减弱,维持十三万关口与附近震荡。5月下旬,美国通胀数据表现强劲,加之美联储4月会议纪要释放鹰派信号,美元指数止跌企稳;国务院常务会议提出,部署做好大宗商品保供稳价工作,令市场风险降温;同时力勤印尼项目正式投产,海外低成本货源流入预计增加,镍价大幅回落,跌幅约7.5%。

数据来源:瑞达期货、WIND 二、镍市供需体现 1、全球镍市供应过剩缩减 世界金属统计局(WBMS)公布的数据显示,2021年1-3月全球镍市场供应短缺,表观需求超过产量1.85万吨。此前在2020年全年供应过剩量为9.54万吨。2021年末LME仓库持于的报告库存较2020年年末时水平高出1.12万吨。2021年1-3月精炼镍产量总计为58.59万吨,需求星为60.44万吨。2021年1-3月矿山镍产量为56.77万吨,较2020年同期增加4.43万吨。中国冶炼厂精炼厂产量较2020年1-3月下滑2,800吨,表观需求量为31.11万吨,较去年同期增加4.3万吨。印尼2021年一季度镍产量为19.8万吨,较去年同期相比增加40%,而需求增几乎增加一倍至8.3万吨。2021年1-3月全球表观需求量同比增加7.9万吨。2021年3月,镍冶炼厂/精炼厂产量为19.73万吨,需求量为21.12万吨。 国际镍业研究组织(INSG)在报告中称,2021年3月全球镍市场缺口扩大至1.61万吨,2月缺口为600吨。INSG最初预估,2月全球镍市场供应过剩6200吨。2021年1季度,全球镍市短缺1.87万吨,2020年同期过剩3.8万吨。

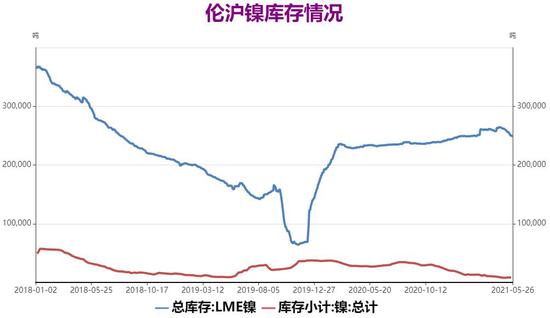

数据来源:瑞达期货、WIND 2、沪伦库存走势分化,沪镍(134790, 1760.00, 1.32%)库存创新低 作为供需体现的库存,伦镍库存有所增加,沪镍库存延续下行态势。截至2021年5月21日,全球镍显性库存258702吨,较上月末减少11219吨。其中LME镍库存250296吨,较上月末减少11748吨,伦镍库存在5月出现下降趋势;而同期,上期所镍库存8406吨,较上月末增加529吨,去年10月份以来库存持续去化,5月降幅放缓,不过仍处上市以来的低位。整体上,沪伦两市总库存呈现下降,其中伦镍库存止增转降。

数据来源:瑞达期货、WIND 三、镍市供应 1、国内镍矿进口大幅回升 海关总署公布的数据显示,2021年4月中国镍矿进口量320.84万吨,环比增加136.81万吨,增幅74.35%;同比增加188万吨,增幅141.52%。其中,中国自印尼进口镍矿量首度清零。自菲律宾进口镍矿量288.51万吨,环比增加73.10%;同比增加167.51%。自其他国家进口镍矿量32.33万吨,环比增加86.39%;同比增加58.58%。2021年1-4月,中国镍矿进口总量795.98万吨,同比增加9.57%。其中,中国自菲律宾进口镍矿总量6 91.60万吨,同比增加63%。菲律宾雨季结束,镍矿供应已基本得到恢复,加之镍矿价格走高,亦刺激菲律宾镍矿供应量同比出现大幅增加,如今菲律宾为中国最大的镍矿供应国,1-4月供应占比达到87%,因此国内镍矿供应进入季节性旺季。而印尼镍矿因出口禁令维持少量供应,此外印尼在3月下旬表示,将向矿商发放未精炼矿石的出口许可证,尽管精炼设施的建设延迟,不过新规定不包括镍矿石出口,目前印尼镍矿供应量已基本停滞。

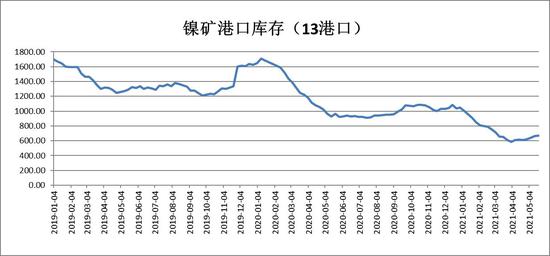

数据来源:瑞达期货、WIND 2、国内镍矿港口库存止降回升 据Mysteel统计2021年5月21日镍矿港口库存总量为670.27万湿吨,较上周增加7.51万湿吨,增幅1.13%。其中菲律宾镍矿为627.77万湿吨,较上周增加9.11万湿吨,增幅1.47%;其他国家镍矿为39.50万湿吨,较上周增加0.40万湿吨,增幅1.02%。5月国内镍矿库存止降回升,因菲律宾雨季影响消退,镍矿供应基本得到恢复,国内镍矿紧张局面缓解趋势。印尼镍矿供应已基本停滞,因此菲律宾供应占国内市场大部分份额。6月份菲律宾镍矿供应预计还将进一步增加,国内原料紧张局面将持续改善。

数据来源:瑞达期货,Mysteel 3、国内镍铁产量较低水平 印尼镍铁进口增长预期 产量方面,2021年4月中国镍铁产量金属量3.5万吨,环比减少20.37%,同比减少15.15%。其中中高镍铁产量2.73万吨,环比减少21.42%,同比减少20.15%;低镍铁产量0.78万吨,环比减少16.45%,同比增加8.74%。4月中国镍铁产量总量环比大幅下降,主要受3、4月高镍铁行情走弱影响,即期生产成本倒挂及原料低库存下,国内以华东某大型镍铁厂为首的镍铁厂多有进一步减产行为,其4月镍铁产量环比下降32%;外加前期备库的高品矿消耗殆尽,而菲律宾中镍矿多以NI1.2-1.4%品位为主,4月国内高镍铁平均镍含量滑落至8.9%,高镍铁产量金属量下降明显;低镍铁方面,受环保及生产亏损影响,国内主流200系一体化钢厂4、5月多有检修、转产计划,对应低镍铁水产量下降。预计2021年5月中国镍铁产量金属量3.52万吨,环比增加0.43%,同比减少25.51%。其中中高镍铁产量2.90万吨,环比增加6.25%,同比减少25.15%;低镍铁产量0.62万吨,环比减少20%,同比减少27.17%。

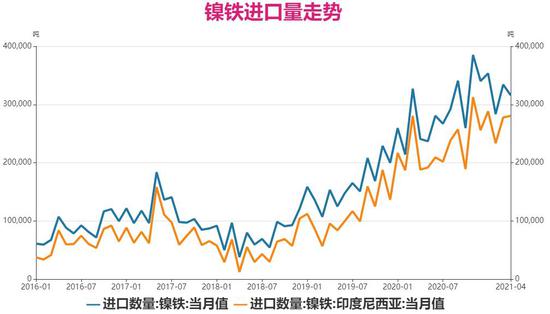

数据来源:瑞达期货,Mysteel 进口方面,据海关总署数据显示,2021年4月,国内镍铁进口量31.59万吨,环比降5.52%,同比增31.24%。其中,从印尼进口镍铁量28.07万吨,环比增加1.04%,同比增49.29%。2021年1-4月,国内镍铁进口总量128.86万吨,同比增加23.75%。其中,自印尼进口镍铁量108.17万吨,同比增加24.05%。 2021年4月印尼镍铁产量金属量6.87万吨,环比增加2.69%,同比增加83.58%。4月印尼镍铁产量环比小幅增加,主要是印尼Weda Bay园区4月新投产1条镍铁产线,但因目前园区电力设施尚在建设中,电力供应不足下导致4月整体增量有限。预计2021年5月印尼中高镍铁产量金属量7.12万吨,环比增加3.6%,同比增加68.44%。后市印尼镍铁产能项目陆续投产,印尼镍铁回国量仍有增长空间。

数据来源:瑞达期货,WIND 4、电解镍产量持稳 据SMM数据显示,2021年4月中国电解镍产量约1.3万吨,环比降低0.21%,产量较3月变化较小。开工率较3月相同仍为59%,同比2020年下降7个百分点。4月国内仅2家冶炼厂电解镍在产,其中甘肃冶炼厂检修计划推迟至5月,产出电镍12000吨(含电积镍1600吨)。新疆冶炼厂维持正常生产,实现产量1014吨。天津、广西冶炼厂则继续生产硫酸镍为主,电镍复产计划未定。吉林冶炼厂于4月下旬开启复产计划,但当月无产品产出。预计2021年5月中国电解镍产量或为1.24万吨。其中新疆冶炼厂继续按计划正常排产;甘肃冶炼厂预计于5月中旬开始对顶吹炉进行检修。据悉厂家已提前置备高冰镍原料,若检修过程顺利,SMM预计产量受影响量将在1000-2000吨之内;吉林冶炼厂5月逐渐有电镍产品产出,预计当月产量或在400吨左右;天津、广西与山东冶炼厂2季度暂无复产计划。因此预计5月中国电解镍产量较4月将下降4.5%左右。

数据来源:瑞达期货、Mysteel 四、镍市需求 1、不锈钢产量预计提升,库存持续消化 从国内终端需求来看,镍的主要消费集中在不锈钢行业,据估计不锈钢约占全球镍需求约70%,不锈钢中对镍的使用主要在200系、300系不锈钢,且300系不锈钢含镍量要高于200系不锈钢。2021年4月中国32家不锈钢厂粗钢产量289.27万吨,环比减少3.72%,同比增加29.19%。其中,200系产量87.04万吨,环比减12.81%,同比增15.35%;300系141.91万吨,环比增5.64%,同比增23.16%;400系60.32万吨,环比减8.99%,同比增81.52%。 预计2021年5月中国32家不锈钢厂粗钢产量270.74万吨,环比减少6.41%,同比增加14.54%。其中,200系67.78万吨,环比减22.13%;300系146.17万吨,环比增3.00%;400系56.79万吨,环比减5.85%。5月国内不锈钢粗钢产量环比减量主要体现在200系和400系方面,尤其在200系生产基本亏损情况下大部分有条件钢厂都转产普碳钢,德盛、盛阳、华乐等均有部分产能转产;400系方面电炉冶炼利润已较低,加上大部分钢厂接单不太理想,排产再有缩减;而300系生产利润较好,下游需求也表现不错,钢厂接单好,产量环比提升。

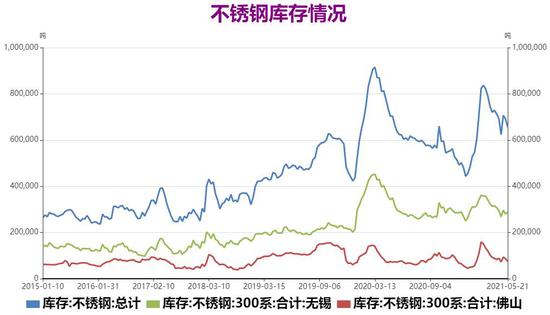

数据来源:瑞达期货、Mysteel 不锈钢库存方面,截至5月21日,佛山、无锡不锈钢总库存为65.52万吨,较上月同期增加3.15万吨。其中200系不锈钢库存为22.15万吨,较上月同期增加900吨;300系不锈钢库存为36.21万吨,较上月同期增加2.11万吨;400系不锈钢库存为7.16万吨,较上月同期增加0.95万吨。国内300系库存,市场订单接单情况尚可,整体以去库为主,市场货源偏紧情况。

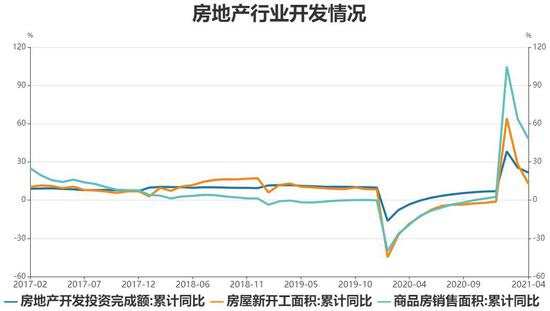

数据来源:瑞达期货、Mysteel 2、房地产投资维持较高增长 根据国家统计局公布数据显示,2021年1-4月份,全国房地产开发投资完成额为40239.76亿元,同比增加21.6%,较2019年同期增加17.6%,两年平均增长8.4%。2021年1-4月份,全国房屋新开工面积累计53904.55万平方米,同比增长12.8%,较2019年同期下降7.94%。4月份,房地产开发景气指数为101.27,比3月份略降0.02个点,维持景气区间运行。1-4月房地产开发投资增速有所下滑,主要因近期多地出台调控政策让部分房企投资趋向报收,土地供应“双集中”政策让部分重点城市供地时间后移,造成前4个月房企土地投资金额偏少。并且在原材料价格上涨的影响下,许多项目将会选择延迟交付,拉长工期。此外,央行对房地产企业划的“三道红线”,促使房企更加注重汇款,房地产开发企业到位资金处于相对较好状态,不过也将对房地产投资高速增长产生抑制作用。

数据来源:瑞达期货、WIND 3、汽车行业稳定发展 汽车产销方面,根据中国汽车工业协会发布数据显示,2021年4月,汽车产销分别达到223.4万辆和225.2万辆,环比下降9.3%和10.8%,同比增长6.3%和8.6%。2021年1-4月,汽车产销858.6万辆和874.8万辆,同比增长53.4%和51.8%,较2019年同期分别增长2.35%和4.73%。由于2020年4月汽车产销逐步恢复,低基数带来的高增长影响明显减弱,因此今年4月产销同比增速比上月明显回落。但累计数据中,比2019年同期相比,产销形势依然呈现向好的发展态势。展望未来,汽车产业稳定发展仍然具备坚实基础,但全球疫情走向和国际环境还存在较大不确定性,芯片供应问题对企业生产的影响可能重点在二季度展现,原材料价格明显上涨不断加大企业成本压力,因此中汽协对于汽车行业发展继续保持审慎乐观。 新能源汽车方面,2021年4月,新能源汽车产量环比略增,销量小幅下降,同比继续保持高速增长,产销分别达到21.6万辆和20.6万辆,产量环比增长0.1%,销量下降8.7%,同比增长1.6倍和1.8倍。2021年1-4月,新能源汽车产销双双超过70万辆,分别达到75.0万辆和73.2万辆,同比增长2.6倍和2.5倍。在新能源汽车主要品种中,与上年同期相比,纯电动汽车和插电式混合动力汽车产销继续保持高速增长。今年开始实施的《财政部税务总局工业和信息化部关于新能源汽车免征车辆购置税有关政策的公告》明确,自2021年1月1日至2022年12月31日,新能源汽车继续享受免征车辆购置税的税收优惠。此外,在国内外车企的共同努力下,新能源汽车产品越来越能够满足消费者的用车需求,私人消费者对新能源汽车产品的接受程度正在逐步提升。

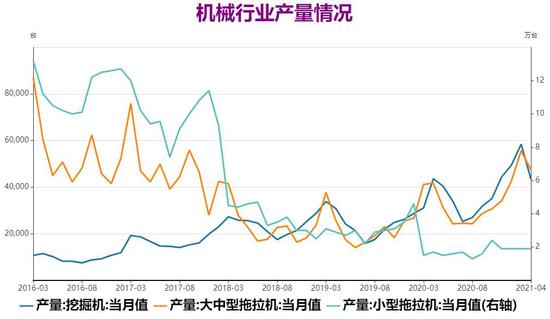

数据来源:瑞达期货、WIND 4、机械行业产量增速放缓 机械行业方面,根据国家统计局数据显示,2021年4月挖掘机产量43412台,同比下降2.9%,时隔20个月同比增速首次转负。1-4月,挖掘机累计产量182187台,同比增长53%。拖拉机方面,4月大中小型拖拉机产量分别为11395台、36052台和1.9万台,同比增速分别为15.6%、4.3%和5.6%。1-4月,大中小型拖拉机产量分别为39900台、133189台和6.4万台,同比增速分别为71.7%、40.2%和30.6%,4月拖拉机产量增速明显放缓,不过依然保持增长。4月机械产量增速降低主要是因为2020年4月基数较高,以及2021年受就地过节政策影响,传统销售旺季提前至2月、3月。

数据来源:瑞达期货、WIND 五、6月镍价展望 宏观面,全球新冠肺炎疫情有所改善,主要经济体疫苗接种工作进一步推进,经济活动恢复的信心增加,不过印度以及南美地区疫情仍面临挑战。5月欧元区和美国PMI数据均表现强劲,其中制造业PMI继续保持高速增长,显示经济强劲复苏态势。此外美国关于基建刺激计划的协商仍在推进中,在地面交通方面率先取得了进展;同时美联储在劳动力市场尚未得到明显改善前,预计还将维持宽松政策,令美元指数承压。 基本面,上游镍矿进口量大幅回升,由于菲律宾雨季结束,镍矿供应快速释放,国内镍矿库存低位回升,预计随着后市菲律宾镍矿供应进一步增长,国内镍矿紧张情况将持续好转。国内镍铁产量环比下降,由于镍铁行情走弱挤压炼厂生产利润,加之原料低库存影响;不过印尼新增产能项目陆续投放,镍铁回国量逐渐弥补国内缺口。同时国内精炼镍产量春节假期过后逐渐复产,不过新增产能投放较少,且有炼厂进行检修,产量持稳为主;并且5月进口窗口维持小幅开启状态,海外货源流入量有限。下游不锈钢生产利润处于高位,其中300系利润较好,国内钢厂排产意愿增强,且新能源行业延续发展势头,使得下游需求维持较好表现,国内精炼镍库存进一步下降,达到历史低点。终端行业整体表现较好,房地产行业维持景气区间运行,保持较高的投资增速;汽车行业市场仍有较大潜力,加上政策上的支持也将推动行业发展;机械行业旺季有所提前,产量增速有所放缓。展望6月份,镍价预计震荡偏强,建议逢低做多为主。 六、操作策略建议 1、中期(1-2个月)操作策略:谨慎轻仓做多为主 具体操作策略 对象:沪镍2108合约 参考入场点位区间:130000-132000元/吨区间,建仓均价在131000元/吨附近 止损设置:根据个人风格和风险报酬比进行设定,此处建议沪镍2108合约止损参考127000元/吨 后市预期目标:目标关注139000元/吨;最小预期风险报酬比:1:2之上 2、套利策略:跨市套利-5月沪伦比值震荡上升,鉴于伦镍库存拐头回落,沪伦比值预计承压下行,建议尝试卖沪镍(2108合约)买伦镍(3个月伦镍),参考建议:建仓位(NI2108/LME镍3个月)7.400,目标7.000,止损7.600。跨品种套利-鉴于当前基本面锡强于镍,预计锡镍比值震荡上行,建议尝试买沪锡(208910, 3800.00, 1.85%)、卖沪镍操作,参考建议:建仓位(SN2108/NI2108)1.560,目标1.620,止损1.530。 3、套保策略:关注沪镍下跌至12.3万元附近的多头保值头寸,但下方注意及时止损;而上方持有商建议观望,在镍价上涨至14万元以上后,空头保值可逢高适当增加,比例定为20%。 风险防范 美联储提前收紧货币政策,美元指数强势回升 进口窗口打开,海外货源供应量增加 瑞达期货 陈一兰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);