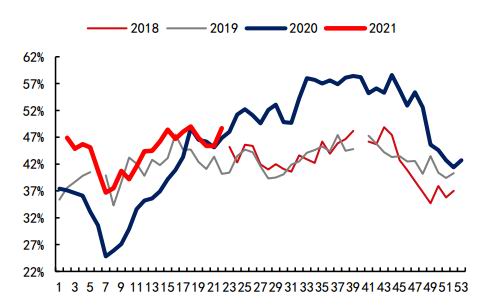

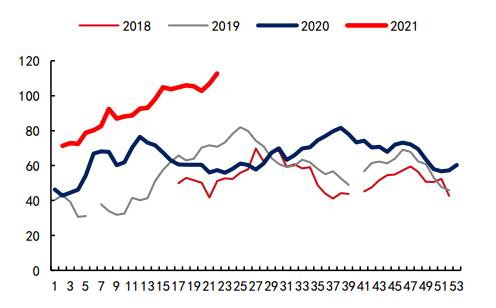

报告要点 通过走访调研舟山部分油库可知,近期国内存在稀释沥青(3292, -8.00, -0.24%)、轻循环油抢进口现象,五月到港量有明显提升,在2021年6月12日前稀释沥青、混合芳烃、轻循环油进口消费税征收前,三者的进口有望大幅提升,短期压缩炼厂利润,但随着非标资源陆续消耗,地方炼厂开工下降,主营炼厂炼厂利润有望提升。 摘要: 稀释沥青、轻循环油抢进口压缩炼厂利润,沥青月差走弱。2021年6月12日稀释沥青、混合芳烃和轻循环油征收进口消费税消息驱动炼厂利润大涨,五月稀释沥青、轻循环油抢进口施压炼厂利润,沥青月差承压。 进口稀释沥青征收消费税导致高硫380向沥青转换路径受阻,沥青-燃料油远月价差或维持高位,直到美国取消委内瑞拉原油制裁。我国对稀释沥青、轻循环油和混合芳烃征收进口消费税或对原油市场以及中国炼油行业带来深远影响。未征税前稀释沥青作为高硫380向沥青转换的媒介,保证了沥青、高硫380价差趋势一致,但征税后恐使转换进程受阻,导致沥青-燃料油远月价差长期维持高位,沥青裂解价差也有可能与迪拜-布伦特价差背离,直到美国取消对委内瑞拉原油的制裁。 策略建议:多沥青2112-燃料油2201 风险提示:美国取消委内瑞拉原油制裁,稀释沥青以其他未征税品名进口 一、抢进口导致五月稀释沥青、轻循环油到港大增,近端沥青承压月差走弱 2021年6月12日之后,进口稀释沥青征收消费税,沥青成本将大幅提升,炼厂或有几种解决办法:①鉴于稀释沥青生产沥青的优越性,以及其他重质原料短缺,将高额的消费税转嫁至沥青,沥青裂解价差面临长期大幅上涨压力。②炼厂选择切换原料,采购中东、加拿大原油,原料供应不稳定、装置切换原料生产不稳定以及原料改变沥青出率下降将造成沥青供应下降,沥青裂解价差面临中长期上涨压力。③贸易商将稀释沥青指标调和成原油指标,以原油形式报关,但调和需要测试,沥青裂解价差面临短期上涨压力,此外通过原油报关进口地炼将增加原油进口需求(相当于重新将委内瑞拉原油制裁),消耗原油进口配额,对原油价格带来支撑,沥青价格也面临短期的上涨压力。地炼会在沥青成本、原料适用性以及配额紧张程度之间做出最终的权衡,我们的观点是无论采取哪种方式沥青成本的提升是大概率的,只是提升幅度会有不同。沥青成本增加、稀释沥青需求下降或在短期带来一些交易机会:①替代重质原料需要时间解决,沥青裂解价差短期或上行。②2021年6月12日执行或带来刺激短期稀释沥青进口需求沥青原料供应或激增,叠加征税预期提升远月成本,利空沥青月差。③过剩的稀释沥青去调和高硫380,380调和原料供应激增,拉升远月沥青-高硫燃料油价差(因委内瑞拉仍被美国制裁,暂时不考虑美国采购委内瑞拉原油)。 展望后市,沥青-燃料油远月价差大幅走强后回落,进口稀释沥青征收消费税导致高硫380向沥青转换路径受阻,沥青-燃料油远月价差或维持高位,直到美国取消委内瑞拉原油制裁。近期沥青-燃料油期货价差冲高或与稀释沥青进口消费税征收提升远月沥青成本、过剩稀释沥青冲击380供应有关,稀释沥青到港增加沥青原料供应充足,沥青原料、沥青炼厂库存高位叠加基差低位、炼厂利润高位驱动沥青期价形成近低远高结构。价差回落或因短期稀释沥青抢进口带动高硫380燃料油需求所致(【中信期货能源(沥青)】沥青与高硫燃料油本是同根生,价格难背离,稀释沥青进口量是关键——专题报告20201109曾对稀释沥青和高硫380关系做过详细阐述,两者同根同源,任何一个需求提升将带动另一个的需求),因此价差回落。此外稀释沥青征收消费税预期驱动部分炼厂寻找中东原油替代稀释沥青,支撑中东地区原油价格,驱动布伦特-迪拜价差小幅走弱,沥青裂解价差大幅上行、短期高硫380裂解价差止跌。但长期来看稀释沥青进口成本大幅提升,驱动沥青裂解价差上移;而征收消费税预期导致稀释沥青向沥青转移受阻,沥青-燃料油价差或维持在高位,在两者价差1000元/吨以下时,稀释沥青向沥青转换路径受阻,过剩的稀释沥青供应有望转移至高硫380,其裂解价差有望承压,最终沥青-燃料油远月价差存在上行驱动(风险点是一旦美国取消委内瑞拉原油制裁,中国重新以原油形式进口委内瑞拉原油,稀释沥青重回马瑞品名,或是稀释沥青以其他未征税品名进入国内,相当于重新打开高硫380向沥青转换路径,将导致沥青-燃料油远月价差回落)。 当稀释沥青不缴纳消费税时,稀释沥青加工成为沥青的路径清晰,沥青-燃料油价差的底部是470元/吨。但对远月价差来说,稀释沥青征收进口消费税后,高硫380以稀释沥青转换为沥青的路径受阻,那么过剩的稀释沥青有望流向高硫380,沥青-燃料油价差中枢或上移,直到价差覆盖税费成本,如果严格缴税,沥青-燃料油价差的底部可能是增值税和消费税之和(有可能至少要1000元/吨以上,后期价差的位置还需要进一步观察,暂时未考虑抵税情景,主要原因是①稀释沥青抵扣税费理论可行但实际操作需等到2021年6月12日后,且在当前沥青裂解价差不够覆盖税费成本情景下,沥青原料切换为中东原油更具经济性,稀释沥青向沥青转换受阻。②稀释沥青高额进口消费税带给炼厂现金流压力,中东原油或是更好选择,可部分解释2021年5月14日之后迪拜原油走强)。 图1:沥青-燃料油期货价差 单位:元/吨

资料来源:Wind 中信期货研究部 图2:沥青和燃料油裂解价差 单位:美元/桶

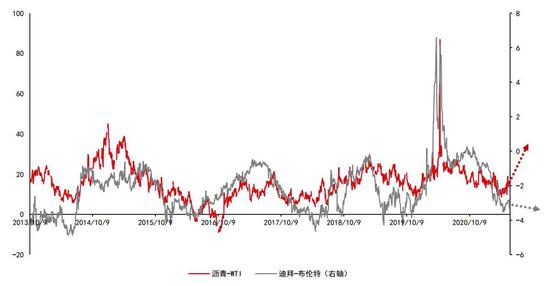

资料来源:Wind 中信期货研究部 图3:沥青裂解价差和迪拜-布伦特价差 单位:美元/桶

资料来源:Wind 中信期货研究部 沥青月差:2021年6月12日执行进口稀释沥青、混合芳烃和轻循环油消费税征收或刺激五月稀释沥青进口需求大增(有望超过300万吨),通过调研以及对比船期,证实五月国内稀释沥青到港大增,将体现在五月稀释沥青进口量数据上;六月稀释沥青到港大降,意味着征税导致六月后稀释沥青需求大降。五月沥青原料供应激增,叠加征税预期提升远月成本,利空沥青月差;此外近端稀释沥青抢进口导致国内炼厂沥青原料充足,沥青炼厂库存高企,炼厂利润拉升后或驱动炼厂开工不断提升,库存有进一步积累的风险,2106期价拉升给出无风险套利机会,吸引正套以及炼厂利润保值者入场进一步驱动近端期价走弱,驱动月差走弱。 图4:沥青2106-2112月差 单位:元/吨

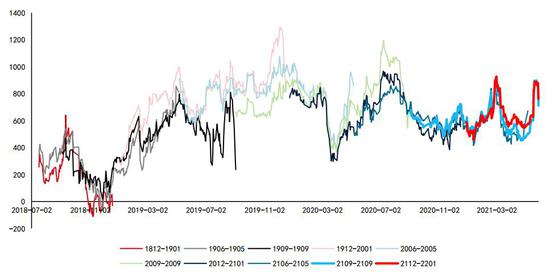

资料来源:Wind 中信期货研究部 图5:燃料油2109-2201价差 单位:元/吨

资料来源:Wind 中信期货研究部 图6:山东沥青基差 单位:元/吨

资料来源:Wind 中信期货研究部 图7:沥青-WTI价差 单位:美元/桶

资料来源:Wind 中信期货研究部 图8:沥青炼厂开工

资料来源:隆众 中信期货研究部 图9:沥青炼厂库存 单位:万吨

资料来源:隆众 中信期货研究部 图10:稀释沥青进口 单位:吨

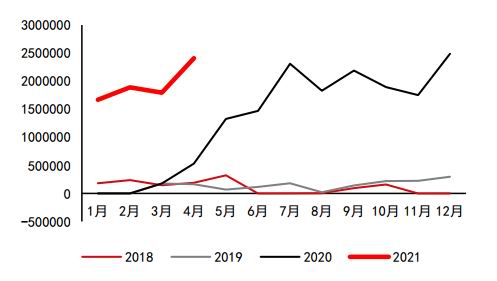

资料来源:Wind 中信期货研究部 图11:轻循环油进口 单位:吨

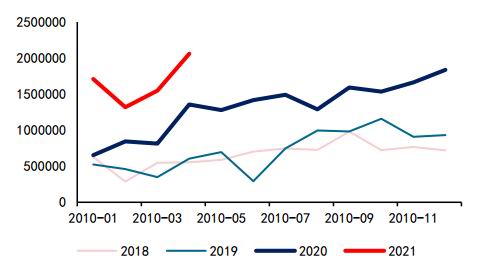

资料来源:Wind 中信期货研究部 图12:轻循环油进口与柴油 单位:万吨

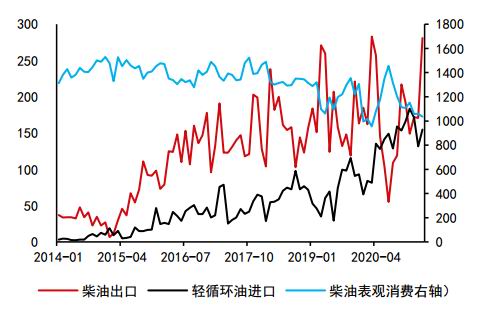

资料来源:Wind 中信期货研究部 图13:混合芳烃进口与汽油 单位:万吨

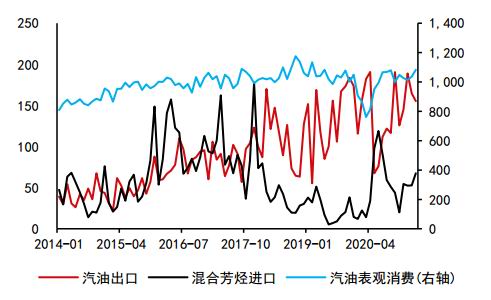

资料来源:Wind 中信期货研究部 马来西亚-中国油品出口与中国进口稀释沥青数量、趋势基本一致,结合该出口油品与中国沥青地炼采购原油港口一致(鲅鱼圈辐射辽宁沥青炼厂,董家口、岚山、龙口、青岛和烟台辐射山东沥青炼厂,天津辐射河北沥青炼厂,宁波舟山和湛江辐射华东和华南沥青炼厂),证实马来西亚-中国出口油品与委内瑞拉-中国出口马瑞原油的必然联系。 图14:国内稀释沥青进口与委内瑞拉-中国原油出口 单位:吨,千桶/天

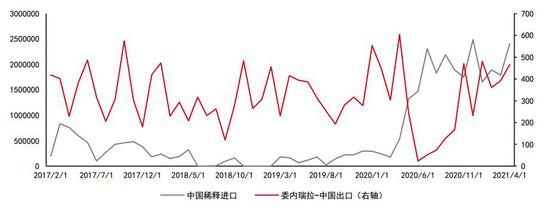

资料来源:彭博、Wind 中信期货研究部 图15:马来西亚-中国油品出口 单位:千吨

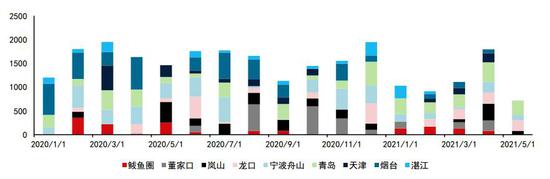

资料来源:路透 中信期货研究部 马来西亚-中国油品出口(以发货时间计)领先马来西亚-中国油品出口(以到港时间计)和国内稀释沥青进口一个月,五月马来西亚-中国油品出口(以到港时间计)305.7万吨,意味着五月我国稀释沥青进口大增,六月该出口大幅下降,意味着六月我国稀释沥青进口大幅下降,与2021年6月12日前稀释沥青抢进口时间窗口基本一致,与我们舟山调研的结论一致。 图16:国内稀释沥青进口 单位:千吨

资料来源:路透、Wind 中信期货研究部 更长远角度看,稀释沥青、混合芳烃和轻循环油征收进口消费税有利于规范国内油品市场,减少非标汽柴油资源对市场的冲击,打击偷税漏税行为以及杜绝非标汽柴油对环境、安全的隐患。非标资源减少,有利于将利润还回大型有配额炼厂,无配额的炼厂面临成本增加或高额的配额采购费用,利润进一步下降,该政策或通过利润压缩实现炼厂产能的整合,配合炼油行业的供给侧改革(小炼能关停以及产能置换),双管齐下顺应碳中和趋势,油品市场将更加规范,成品油期货上市的条件逐步完善。 图17:征收进口消费税影响推演

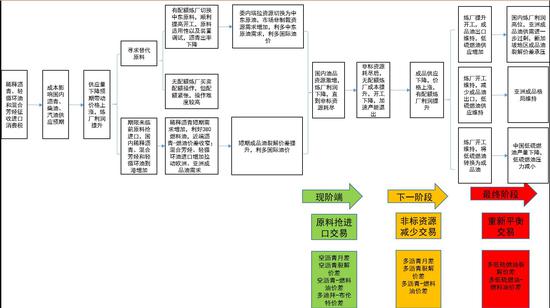

资料来源:中信期货研究部 中信期货 桂晨曦 杨家明 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);