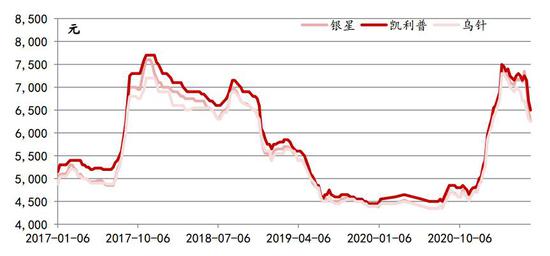

本期观点: 宏观方面,5月份,国家高层高度关注大宗商品价格过快上涨,国常会数次点名“大宗商品价格”。5月份中国制造业采购经理指数PMI为51.0,制造业保持平稳扩张。国外新冠疫情部分地区再反复,市场担忧需求复苏受阻。美国方面就业数据超预期,市场担忧美联储提前收紧货币政策。商品宽幅波动,风险加大。 纸浆期货各合约总体表现为5月资金大幅流出,当前的持仓量已经回到了去年12月底的水平。技术分析上,日均线粘合,短期震荡。SP2109和SP2106的跨期价差的远弱近强格局逐渐收敛,6月4日收于-12,近月补跌。需求淡季来临,下游纸制品企业产成品库存大幅增加,贸易商前期囤货过多,导致库存偏高,近期出货压力加大。文化用纸价格持续下滑,出版教材招标价格下跌更加明显,下游采购不积极,近期下游需求难有趋势性转强。但外盘6月美国和欧洲纸浆报价已超中国,浆价具有成本性支撑。策略上,我们建议区间交易为主,区间为5900-6700,高抛低吸操作,观点供参考。 一、纸浆期货市场行情 5月份,纸浆期货市场大幅下跌,跌幅为9.87%。月末,纸浆期货SP2109报6280,最高7120,最低位为5932。技术分析上看,目前周均线结构呈空头排列,趋势向下。5月份,纸浆合约持仓量从上个月的34.6万手降至27.5万手。5月份纸浆主力合约呈现资金大幅流出。纸浆合约成交量从1256万手降至1002万手。 5月份,国内纸浆现货价格大幅上涨。截至6月4日,山东地区,银星报价6280元/吨,环比下降12.8%,同比上涨42.2%。凯利普报价6350元/吨,环比下降12.4%,同比上涨39.1%。乌针报价6150元/吨,环比下降10.9%,同比上涨39.3%。09合约基差回落,报32。期货价格领跌,现货价格快速跟跌,期现价差收敛。 5月上旬,大宗品市场走强。黑色系、有色金属出现涨停潮,带动商品市场强势上行。此外,针叶浆银星5月外盘报价上调50美元/吨,纸浆2109合约冲击7120元/吨。 5月中下旬,国内三大交易所联手降温,国常会提及大宗商品价格过快上涨以及美国CPI数据加重了投资者对通胀的预期,美股大幅收跌,宏观氛围转空,系统性风险爆发。黑色出现连续跌停,纸浆期货跟随下跌。下游进入淡季,龙头纸企有调降迹象,市场博弈加剧,文化用纸生产企业多采取减产保价,纸厂和贸易商持有产成品库存较高。国内港口呈现累库状态,5月下旬青岛港和常熟港纸浆库存合计174.1万吨,环比增加10.6万吨。月末,纸浆2109合约跌破6000元/吨。 进口方面,智利Arauco6月进口木浆外盘价格持平5月,针叶浆银星980美元/吨,阔叶浆明星800美元/吨,金星850美元/吨。俄罗斯依利姆6月进口木浆外盘价格持平5月,针叶浆1000美元/吨,阔叶浆800美元/吨,本色浆650美元/吨。库存方面,截至6月4日,上期所纸浆库存较上月增加58,092至176,451吨。 图1:期现价差图

资料来源:Wind,中银期货 图2:国内漂针浆价格图(山东地区)

资料来源:Wind,中银期货 纸浆期货SP2109和SP2106的跨期价差的远弱近强格局逐渐收敛,6月4日收于-12,近月补跌,在5月10日最低曾达到-414。 通过期货持仓分析,我们发现纸浆期货各主力合约总体表现为5月有明显的资金大幅流出的迹象,5月7日持仓达到35.5万手,6月4日为27.3万手,减仓8.2万手。当前的持仓量已经回到了去年12月底的水平。 图3:跨期价差变化图

资料来源:Wind,中银期货 图4:期货主力合约资金流向

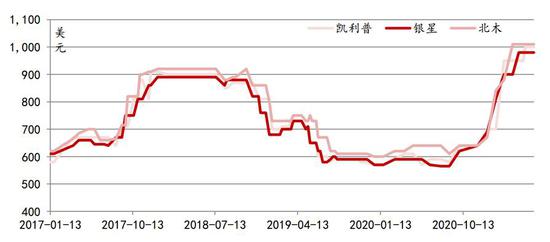

资料来源:Wind,中银期货 二、供需情况 1.进口原料市场: 5月国内针叶浆市场报价下跌,期货远月价格跌破6000元/吨,国内现货跟跌,基差收敛。外盘报价仍然坚挺,伊利姆、Arauco6月外盘报价持平上月。国内现货市场报盘谨慎,实单商谈为主。 截至6月4日,针叶浆CFR银星报盘980美元/吨,环比持平,同比上升66.1%,凯利普报盘1000美元/吨,环比上升5.3%,同比上升75.4%,北木报盘1010美元/吨,环比持平,同比上升57.8%。本色浆金星报盘850美元/吨,环比持平,同比上升44.6%,阔叶浆明星报盘800美元/吨,环比持平,同比上升68.4%。 据隆众资讯统计,智利Arauco6月进口木浆外盘价格持平5月,针叶浆银星980美元/吨,阔叶浆明星800美元/吨,金星850美元/吨。俄罗斯依利姆6月进口木浆外盘价格持平5月,针叶浆1000美元/吨,阔叶浆800美元/吨,本色浆650美元/吨。 国内进口木浆现货市场下跌,6月4日,银星6250元/吨,巴桉报价5050元/吨,金星价格在5900元/吨,化机浆主流则在3900元/吨。 图5:进口漂针浆CFR价格图

资料来源:Wind,中银期货 图6:国内和国际漂针浆价差图

资料来源:Wind,中银期货 2.库存: 6月初青岛、常熟纸浆库存合计166.9万吨,青岛港库存99.7万吨,常熟港库存67.2万吨,为今年2月下旬以来最高水平。4月欧洲港口库存环比减少19.2%至112.10万吨,同比下降24.5%,欧洲各国库存量均下降。截至6月4日,上期所纸浆库存较上月增加58,092至176,451吨。 图7:我国主要港口库存

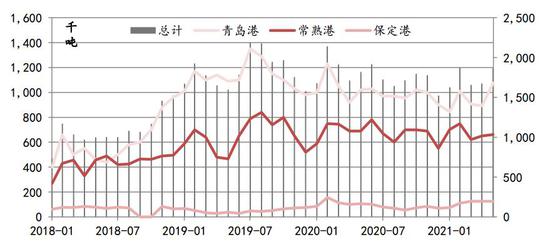

资料来源:Wind,中银期货 3.进出口: 2021年4月,全球纸浆发运量423.54万吨,环比下降11.3%。全球纸浆库存36日,持平上月,其中针叶浆发运量189万吨,库存36日,阔叶浆发运量220.3万吨,库存36日。 图8:纸浆月度进口量

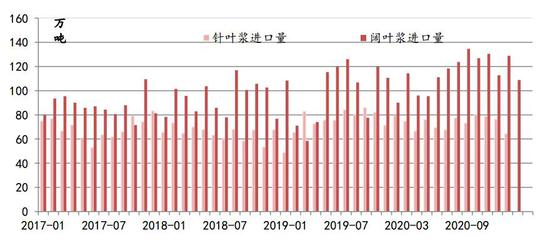

资料来源:Wind,中银期货 图9:汇率与纸浆价格关系图

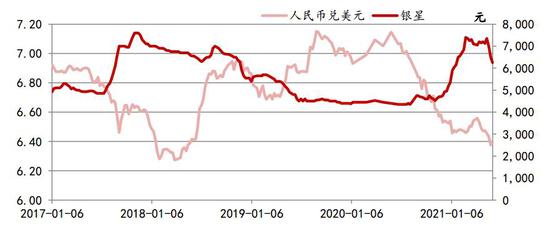

资料来源:Wind,中银期货 4.下游市场: 5月国内铜版纸产量估计381749吨,环比减少0.2%,同比减少12.78%。主流纸企于中上旬停机10天左右,供应继续减少,开工率处于中低位。终端需求低迷,下游采购不积极,整体出货较为冷清。主流纸企价格有所下调,5月成交价下调300元/吨左右,短期内铜版纸市场行情偏弱。 5月国内双胶纸产量估计674905吨,环比减少10.45%,开工率环比下降10.53%。本月双胶纸企供应减少,纸企有减产现象,中小型纸企出货受阻,开工率有所下滑。进口纸到货量持续增多,市场氛围出现下跌迹象,各大纸厂为抢单,价格下跌超过1000元/吨,特别是出版教材招标价格下跌更加明显。 白卡纸市场下跌,6月主流纸企下调白卡纸指导价格,成交重心持续下移。大部分白卡纸市场价格已跌破9000元/吨,部分坚挺8500元/吨,市场新单灵活成交,商谈空间增大。经销商抛售库存意愿增强,下游采购刚需为主。 生活用纸价格维稳。下游及终端采购仍延续刚需策略,纸市交投氛围清淡,纸企优先消耗自身库存。纸浆价格大幅下降,纸企生产压力减少,利润空间增加。短期内生活用纸市场稳定为主。 下游纸制品企业产成品4月库存环比增加4.6%至608.4亿元,同比增加4.2%,库存大幅回升,纸厂的季度毛利水平15.35%。 图10:下游纸制品企业产成品存货图

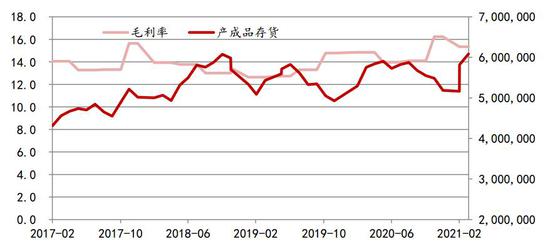

资料来源:Wind,中银期货 5.废纸市场: 2021年5月废纸价格整体处于上涨走势,截止5月28日废黄板纸A级收购价格均价为2392.14元/吨,与月初相比均价上涨了6.55%。废纸价格上涨持续,主要由于纸厂开工生产,对原料废纸需求提升,因此提高废纸收购价格来增加废纸到货量。国废涨价潮由南向北蔓延,北方玖龙三基地继续涨调50元/吨,随后玖龙基地带动全国多地区四十余家纸企上调价格,幅度在20-100元/吨。受雨季到来影响,纸厂到货量一般,因此上调废纸收购价格来增加纸厂到货量。打包站囤货意愿明显,纸厂需求增加并采购积极。 图11:漂针浆,阔叶浆,废纸浆价格图

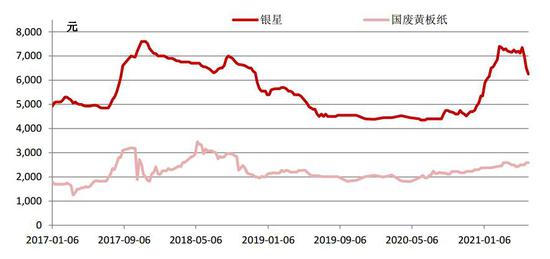

资料来源:Wind,中银期货 三、行业重要变化及后市展望 1.行业变化 据国家统计局公布的数据显示,2021年4月,我国机制纸及纸产量1135.5万吨,同比增长24.75%,环比下降5.1%。1-4月机制纸及纸产量4402.2万吨,累计增长22.5%。需求淡季,4月开工率未见明显提升。 2021年下半年,太阳纸业公司广西基地12万吨/年生活用纸项目将投产,届时,公司的生活用纸原纸产能将接近30万吨/年。后续,在山东基地和广西基地,生活用纸的后加工生产线都会持续投入、更新,以适应不断发展的市场需求。 财联社报道,晨鸣纸业目前公司木浆总产能达430万吨,木浆自给率已接近100%,自制浆比外购浆每吨浆能给公司节约1500元-2000元的成本。 卓创咨询表示,2021年开始浆纸的新增产能在持续释放,纸浆全球新增产能大概在700万吨,国内有400多万吨新增产能,很多是在三四季度投放。从2021年新增产能情况看,多数纸厂选择配套浆线生产线。纸厂配套的多是阔叶浆和化学浆的生产线,没有针叶浆的配套产线,2021年没有针叶浆的新增产能。 2.后市展望 宏观方面,5月份,国家高层高度关注大宗商品价格过快上涨,国常会数次点名“大宗商品价格”。5月份中国制造业采购经理指数(PMI)为51.0,制造业保持平稳扩张。国外新冠疫情部分地区再反复,市场担忧需求复苏受阻。美国方面就业数据超预期,市场担忧美联储提前收紧货币政策。商品宽幅波动,风险加大。 基本面上看,铜版纸终端需求低迷,下游采购不积极,整体出货较为冷清。主流纸企价格有所下调,5月成交价下调300元/吨左右。双胶纸企供应减少,纸企有减产现象,中小型纸企出货受阻,开工率有所下滑。进口纸到货量持续增多,市场氛围出现下跌迹象,各大纸厂为抢单,价格下跌超过1000元/吨,特别是出版教材招标价格下跌更加明显。白卡纸6月主流纸企下调白卡纸指导价格,大部分白卡纸市场价格已跌破9000元/吨,部分坚挺8500元/吨,经销商抛售库存意愿增强,下游采购刚需为主。生活用纸下游及终端采购仍延续刚需策略,纸市交投氛围清淡,纸企优先消耗自身库存。纸浆价格大幅下降,纸企生产压力减少,利润空间增加。下游纸制品企业产成品4月库存环比增加4.6%至608.4亿元,同比增加4.2%,库存大幅回升,纸厂的季度毛利水平15.35%。 6月初青岛、常熟纸浆库存合计166.9万吨,青岛港库存99.7万吨,常熟港库存67.2万吨,为今年2月下旬以来最高水平。4月欧洲港口库存环比减少19.2%至112.10万吨,同比下降24.5%,欧洲各国库存量均下降。截至6月4日,上期所纸浆库存较上月增加58,092至176,451吨。 进口方面,智利Arauco和俄罗斯依利姆6月进口木浆外盘报价持平上一轮,国内进口木浆现货市场下跌,6月4日,银星6250元/吨,巴桉报价5050元/吨,金星价格在5900元/吨,化机浆主流则在3900元/吨。 纸浆期货各合约总体表现为5月资金大幅流出,当前的持仓量已经回到了去年12月底的水平。技术分析上,日均线粘合,短期震荡。SP2109和SP2106的跨期价差的远弱近强格局逐渐收敛,6月4日收于-12,近月补跌。需求淡季来临,下游纸制品企业产成品库存大幅增加,贸易商前期囤货过多,导致库存偏高,近期出货压力加大。文化用纸价格持续下滑,出版教材招标价格下跌更加明显,下游采购不积极,近期下游需求难有趋势性转强。但外盘6月美国和欧洲纸浆报价已超中国,浆价具有成本性支撑。策略上,我们建议区间交易为主,区间为5900-6700,高抛低吸操作,观点供参考。 中银国际期货 陈悦 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);