摘要 2021年5月,苹果(6365, 61.00, 0.97%)期货2110合约低位反弹,主要原因包括以下两个方面,第一,政策面支撑,商务部:深入推进农产品上行、工业品下行,助力畅通国内大循环。第二,随着气温升高,库内苹果质量下滑现象增多,物以稀为贵状态逐渐显现,存货商对好果价格持坚挺状态,果农惜售情绪再起。 展望于6月,产区苹果冷库库存仍高于去年同期,且出库速度稍偏慢于往年同期,除了节日前需求采购积极性提高,部分团购电商采购货源为主,其他时间冷库苹果走货速度均无明显起色。销区市场上,时令鲜果品种和数量较往年增加,比如西瓜、油桃、甜瓜、菠萝等都已经大量进入市场,价格优势明显及消费者尝鲜度提高的状态下,将挤占部分苹果消费量,苹果消费依旧处疲软状态。综合上,苹果基本面偏空格局依旧不改,居高库存仍制约苹果价格反弹高度,市场焦点在于套袋及天气变化。 风险提示: 1、时令鲜果上市量及需求情况 2、资金持仓情况 3、产区天气状况 4、苹果去库率及套袋情况 一、5月苹果期货市场回顾 2021年5月,苹果期货2110价格低位反弹,月度涨幅超8.0%。主要原因包括以下两个方面,第一,政策面支撑,商务部:深入推进农产品上行、工业品下行,助力畅通国内大循环。第二,随着气温升高,库内苹果质量下滑现象增多,物以稀为贵状态逐渐显现,存货商对好果价格持坚挺状态,果农惜售情绪再起。 图1:苹果期货2110合约日线走势

数据来源:文华财经 二、供应端因素分析 1、新产季苹果产量或恢复至大年 新产季而言,目前新季苹果树处于生长状态,受连续阴雨天气,今年苹果花期相对往年延迟,不过国内升温较快,霜冻等恶劣天气影响发生率偏低于往年,预计新季苹果丰产的概率增加。2020年度全国苹果产量大致在4100万吨附近,预估2021年度全国苹果产量预估回升,大致在4250-4350万吨附近,但目前苹果仍处生长阶段,不确定因素仍多,苹果产量预估值仍有待修正。 图2:2020/21年度苹果产量预估

数据来源:WIND、瑞达期货研究院 2、节日效应减弱,产区走货速度放缓 目前苹果冷库库存仍高于去年同期,去库率稍放缓;产区苹果出库速度稍偏慢于往年同期,除了节日前需求采购积极性提高,部分团购电商采购货源为主,其他时间冷库苹果走货速度均无明显起色。截止5月20日全国冷库苹果库存量在470万吨,高于去年同期的411万吨,其中山东地区库存为224万吨,陕西地区库存为106万吨。 一般情况下每年陕、甘苹果冷库出货时间为1-5月,山东冷库出货时间为每年的6-8月份;西北甘肃4月前后开始清库,陕西5-6月份清库,山东8月底前清库,不过随着冷库管理水平的提高,整体产区冷库清库时间根据行情延迟。且西北地区最终冷库出货销往西北、西南、中南、华东市场等地,山东产区苹果销往华北、东北华东市场等地区。 2、进口水果单月数量已达年度相对峰值 苹果进口方面,近十年以来中国苹果进口量均较少,进口苹果主要来自美国、新西兰和智利。2020中国苹果进口缩减39.4%至7.57万吨,主要基于本年度国内苹果供应充足,加之消费者需求降级等影响,促使中国减少进口苹果。由于美国是中国的最大进口国,受到贸易征税的影响,中国将减少进口苹果量而转移至新西兰和智利。总体上,中国仍作为全球最大的苹果生产国,进口量几乎少之又少,基本上可以忽略不计。 图3:中国鲜苹果进口情况

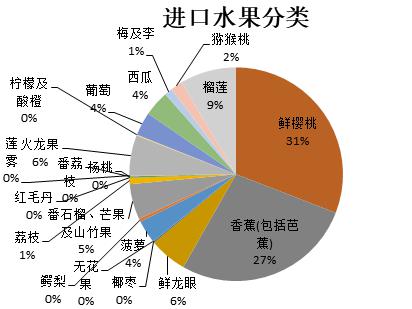

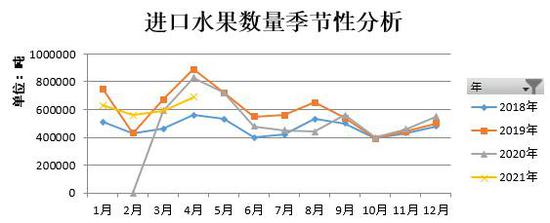

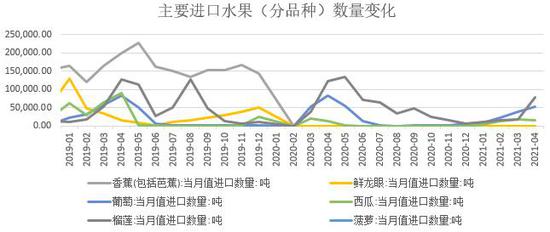

数据来源:WIND、瑞达期货研究院 从进口水果来看,国内主要进口水果占比较大的是鲜樱桃、香蕉、榴莲等种类,其中鲜樱桃进口数量占比超过进口水果所有种类的十分之一。从近四年进口水果数据看,进口水果供应呈现逐步递增趋势,每年的4月和8月为进口水果数量的峰值月份,主要受季节性供需变化主导。2021年4月,我国进口水果数量为69万吨,环比增加16.9%,2021年1-4月我国已累计进口水果247万吨,累计同比增加0.5%。分水果品种来看,4月进口榴莲、猕猴桃及葡萄数量增幅明显,由于今年榴莲等价格相对低于去年同期,进口价格优势明显,加大市场需求。随着国内气温升高,4月对进口类水果需求同步提升,且远高于去年同期水平。 此外,从季节性消费来看,4月进口水果数量库内为年内第一个峰值,随后或进入缓慢增长状态。由于随着国内时令鲜果量接连上市,水果市场种类增加明显,预计5月我国进口水果类数量增幅有所放缓态。 图4:进口水果月度数量季节性分析

数据来源:国家统计局、瑞达期货研究院

数据来源:国家统计局、瑞达期货研究院 图5:主要进口水果(分品种)数量情况

数据来源:国家统计局、瑞达期货研究院 图6:进口水果数量情况比值

数据来源:国家统计局、瑞达期货研究院 三、需求端因素分析 1、国内苹果出口量持稳 海关总署数据显示,截止2021年4月,中国出口苹果当月80000.0吨,环比增加14.3%;2021年1-4月出口累计数量为320000.0吨,累计同比增加7.5%,主要出口国为菲律宾、孟加拉国、越南等,出口累计同比增加,主要受贸易小果出口需求良好。 图7:2017年以来中国鲜苹果出口情况

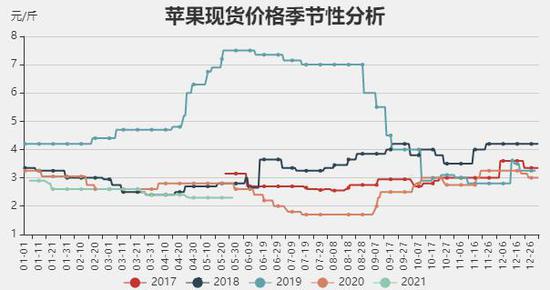

数据来源:WIND、瑞达期货研究院 而苹果生产的季节性决定了苹果消费具有明显的季节性特征,特别是秋冬季节的苹果消费相对较多,其中圣诞、元旦以及春节期间的苹果消费相对旺盛。而夏季需求相对较少,特别是进入5月份后,随着其他时令鲜果的上市,苹果的消费需求进入淡季期。我国的富士苹果主要是晚熟品种,大多数苹果在秋季的9月开始逐渐上市。再者,我国苹果消费主要以鲜果消费模式为主,占比在85%左右,当然也包含损耗量;12%为深加工,出口量占比较为低。 2、产销区现货价格季节性走势 从苹果产区角度而言,截止2021年5月28日,山东栖霞纸袋80#以上一二级苹果价格为2.3元/斤,相较于4月的2.3元/斤持平;陕西洛川纸袋80#以上苹果价格为2.95元/斤,相较于4月的3.25元/斤下跌了0.3元/斤;甘肃静宁纸袋75#以上苹果价格为2.1元/斤,相较于4月的2.6元/斤下跌了0.5元/斤;产区苹果现货价格多数下跌为主,且跌幅逐渐扩大。西北地区苹果现货价格下跌幅度偏大,由于西北产区苹果开始进入清库,果农加快出库速度;山东地区果农和存货商随行出售,成交以质论价,价格维持弱势;陕西地区苹果现货价格续跌后周边小商贩采购数量增加,果农顺价出售交易,交易速度有所加快,但节日效应减弱后,产区出货速度仍较慢。随着产区气温较高,部分苹果出现虎皮现象,好货货源占比逐渐减少,部分果农惜售情绪再起,支撑苹果现货价格。 图8:富士苹果产区价格走势

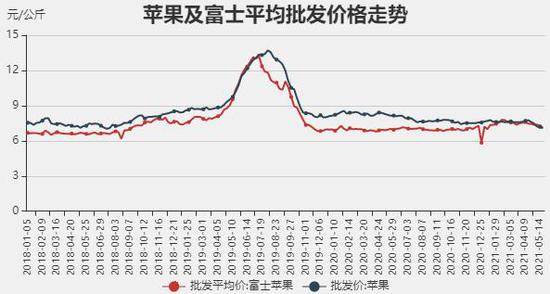

数据来源:中国苹果网、瑞达期货研究院

数据来源:中国苹果网、瑞达期货研究院 图9:历年红富士苹果批发平均价格走势

数据来源:WIND、瑞达期货研究院

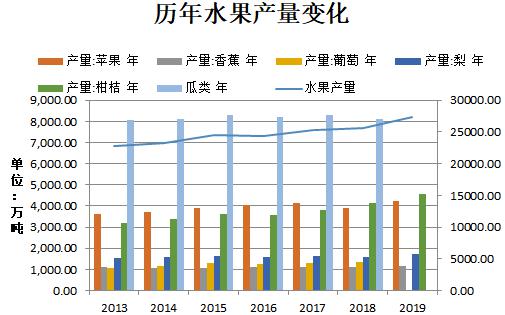

数据来源:WIND、瑞达期货研究院 截止2021年5月下旬,全国苹果批发价为7.11元/公斤,比4月的7.76元/公斤,下跌了0.65元/公斤,跌幅为83.7%;富士苹果批发平均价为7.09元/公斤,比4月的7.46元/公斤,下跌了0.37元/公斤,跌幅为4.95%。苹果及富士苹果批发价格跌势为主,跌幅相对明显。产地价格的下降并未有效促进批发市场流动性,需求仍显疲软状态,加之时令鲜果上市增加明显,进一步削弱苹果需求,目前上货仍以陕甘货源居多,山东交易量不大,整体市场仍以中低价档货源交易为主。 四、时令鲜果数量已大量上市,削弱苹果消费端 苹果作为人们生活当中的非必需品,一旦苹果价格过高的情形下,消费者可选择其他水果种类。据相关性分析知,蜜桔、鸭梨以及香蕉与苹果的相关系数较高,并且处于正相关关系。随着近几年水果种植面积的增长,其供应亦不断增加,2019年水果总产量达27400.84万吨,同期增长6.70%,其中苹果、香蕉、柑橘及瓜类产量占比均超15%,最近7年产量增幅较为明显的是柑橘和梨。 图10:历年水果产量变化及苹果种植面积

数据来源:国家统计局、瑞达期货研究院 根据农业部监测的主要水果产品价格显示,截至2021年5月底富士苹果批发平均价为3.545元/斤,较4月的3.63元/斤,下跌了0.085元/斤;香蕉批发平均价为2.26元/斤,较4月的2.26元/斤,环比持平;西瓜批发批发平均价为2.145元/斤,较4月的2.56元/斤,下跌了0.415元/斤。以上数据可以明显看出,富士苹果、西瓜梨批发价格均较上个月小幅下跌,且各类水果成交量均不及去年同期水平的一半。 销区市场上,时令鲜果品种和数量较往年增加,比如西瓜、油桃、甜瓜、菠萝等都已经大量进入市场,价格优势明显显及消费者尝鲜度提高的状态下,将挤占部分苹果消费量,苹果消费依旧处于疲软状态。 图11:四大类水果批发平均价对比图

数据来源:WIND、瑞达期货研究院 图12:富士苹果批发平均价及交易量对比图

数据来源:中国农业信息网 图13:西瓜批发平均价及交易量对比图

数据来源:中国农业信息网 图14:香蕉批发平均价及交易量对比图

数据来源:中国农业信息网 五、6月苹果市场行情展望 政策面,商务部:深入推进农产品上行、工业品下行,助力畅通国内大循环,考虑到目前苹果价格上市以来相对偏低水平,且多数苹果存货商利润处于负值状态,政策面利好于苹果市场。不过目前苹果冷库库存仍高于去年同期,产区苹果出库速度稍偏慢于往年同期,除了节日前需求采购积极性提高,部分团购电商采购货源为主,其他时间冷库苹果走货速度均无明显起色。销区市场,时令鲜果品种和数量较往年增加,比如西瓜、油桃、甜瓜、菠萝等都已经大量进入市场,价格优势明显及消费者尝鲜度提高的状态下,将挤占部分苹果消费量,苹果消费依旧处疲软状态。综合上,苹果基本面偏空格局依旧不改,居高库存仍制约苹果价格反弹高度,市场焦点在于去库率及天气变化。 风险提示: 1、水果市场消费情况 2、资金持仓情况 3、节日消费情况 4、苹果去库率及批发市场走货情况 5、新产季苹果树开花情况 瑞达期货 王翠冰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);