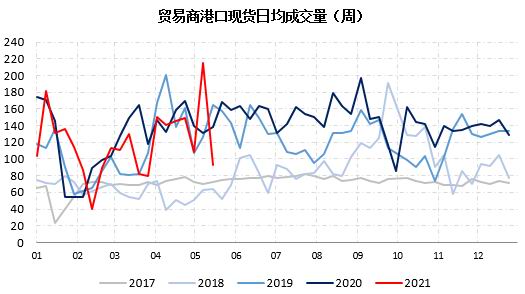

第一部分 行情复盘 五月份铁矿(1210, -1.00, -0.08%)期货价格冲高回落 五一过后,国内钢材价格大幅飙升,对原材料价格形成传导,铁矿估值修复,贸易商以及钢厂需求出现集中释放,期、现货涨幅达均达20%以上。随后在政策压力下,价格冲高回落。从市场情况来看,受价格大幅波动影响,全国主港铁矿石现货成交较四月有所回落,截止到5月24日,主要港口现货成交量均值在106.6万吨/日,环比4月降28.7万吨/日。限产宽松后,铁水产量有明显恢复,铁矿表需明显回升,但受制于政策以及供应宽松的预期,市场对于铁矿后市仍存担忧,因此盘面贴水率维持偏高水平。随着铁水产量的不断回升以及对后期限产政策不确定性的加大,使得铁矿远期现货成交有所好转,5月份远期现货日均成交量为89.73万吨/日,环比4月份回升4.81万吨/日,较今年一季度下降5.57万吨/日。 图1:铁矿石主港成交量

数据来源:银河期货、Mysteel 图2:贸易商港口现货成交

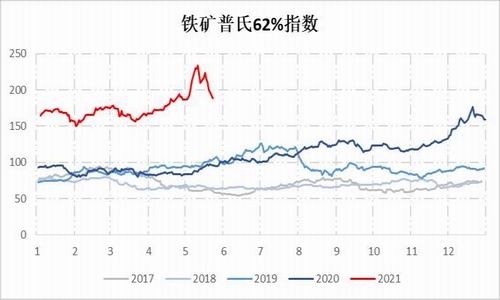

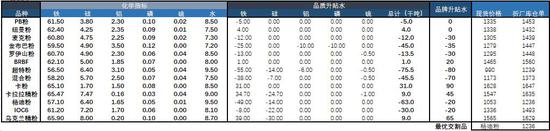

数据来源:银河期货、Mysteel 普氏62%指数方面,海外铁矿石需求持续性走强,五一过后普氏指数大幅拉涨,高点拉至233.1美金,涨幅25%。截止到5月24日普氏62%铁矿石指数报188.25美元/吨,较月初的186.45美金,上涨1.8美金。如果按目前汇率6.43折算人民币大致在1398元左右。仓单方面,最优交割品为超特粉,目前报价在940元/吨左右,折算仓单为1182元左右,除超特粉之外,次优交割品为杨迪粉,折仓单约1193元/吨。基差方面,金布巴与主力合约基差在388元/吨。 价格: (1)盘面:5月份盘面进入交割,在1、9常规的主力合约中,铁矿01合约跌幅最大,其次为I2109合约,具体上看,价格跌幅09合约(-76)、01合约(-91)。 (2)进口矿:分品种上,价格涨幅,球团>块矿>粉矿。进口矿现货主流粉矿价格上涨幅度在50-70元之间;块矿价格平均上涨120-180元,球团矿价格平均上涨220-300元。铁品位方面,价格涨幅,高品粉矿>中品粉矿>低品粉矿,中高品粉矿仍旧受市场欢迎。具体上,高品粉矿中,卡粉(+109)、纽曼粉(+50);中品粉矿中,PB粉(+65)、麦克粉(+61)、金布巴粉(+51)、BRBF(+128)、罗伊山粉(+65);低品粉矿,超特粉(-3)、杨迪粉(-27)、混合粉(+61)。块矿方面,PB块(+180)、纽曼块(+115)、罗伊山块(+180)、62%巴西块价格(+180);球团矿方面,65%乌克兰/俄罗斯球团矿(+297)、64.5%印度球团(+226)。 (3)国产矿:五一节后,伴随着矿价的大幅拉涨,因资源紧缺,价格与进口矿对比有显著优势,价格大幅跟涨,部分地区矿山一度暂停报价,惜售情绪较重。粉矿品种-分区域来看,华东涨幅最大,涨幅区间在200元左右;东北区域涨幅约120-170元;华北区域价格涨幅在70-100元左右;华南、华中区域价格涨幅在150-200元左右。主要地区:河北邯邢66%干基铁精粉价格(+172)、河北迁安65%干基铁精粉价格(+76)、辽宁鞍山65%湿基铁精粉价格(+170)、山东淄博65%湿基铁精粉价格(+194)。球团矿:主要生产省份:河北、山西地区价格上涨幅度较大,在400-600元,华中(湖北)与华东(安徽)价格涨幅在180-200元左右。 图3:PB粉价格

数据来源:银河期货、Mysteel 图4:超特粉价格

数据来源:银河期货、Mysteel 图5:卡粉价格

数据来源:银河期货、Mysteel 图6:BRBF价格

数据来源:银河期货、Mysteel 图7:PB块价格

数据来源:银河期货、Mysteel 图8:63%乌克兰/俄罗斯球团价格

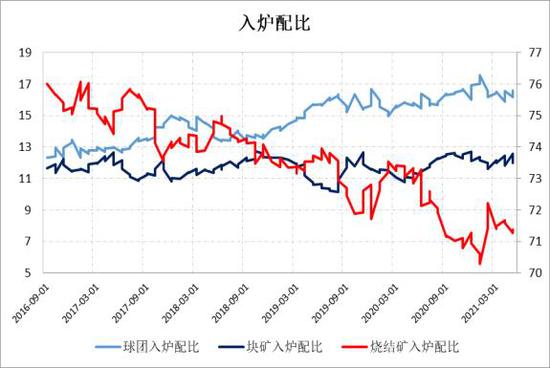

数据来源:银河期货、Mysteel 从入炉配比上看,自五月中旬钢价的大幅下跌后,导致钢厂利润大幅收缩,钢厂对高品粉矿需求的迫切度有所回落,烧结矿入炉配比也有所下调,中高品矿价格回落幅度相对较大。由于焦炭(2724, 14.50, 0.54%)价格相对较高,球团价格表现坚挺,在此轮下跌中,相对抗跌,入炉比例增加,块矿入炉比例小幅下降,但从中长期趋势看,块矿或仍将维持在11-13%配比之间。 从跨品种价差上看,进入5月份,钢材价格大幅拉涨,吨钢利润迅速扩大,市场货源较为集中,高品资源抢手,部分矿种存在紧缺现象严重,市场逐步开始转向中品粉矿资源,从而拉动中品矿价格上涨,低品资源需求相对较差,涨幅不大。因此高低品、中低品、高中品价差均呈现出大幅走阔的趋势。随后在价格大幅回落后,特别是在吨钢即期利润大幅压缩后,低品矿性价比显现,高低品价差有所回落,但仍处于历史高位。截至5月25日,卡粉-超特粉价差638元,PB粉-超特粉价差345元,卡粉-PB粉价差293元,BRBF-PB粉价差130元;由于低品资源价格涨幅不大,因此,卡粉与超特粉对比PB粉的性价比优势偏强。 关于跨期,09合约铁矿贴水率较高、叠加成材限产政策预期有所改善,以及近期铁水产量持续回升,运行较1月合约偏强,9/1价差较4月下旬小幅走扩,目前价差在98.5元。 图9:纽曼粉价格

数据来源:银河期货、Mysteel、Platts 图10:铁矿普氏指数

数据来源:银河期货、Mysteel、Platts 图11:铁矿09合约基差

数据来源:银河期货、Mysteel 图12:铁矿9-1价差

数据来源:银河期货、Mysteel 图13:卡粉-超特粉价差

数据来源:银河期货、Mysteel 图14:PB粉-超特粉价差

数据来源:银河期货、Mysteel 图15:卡粉-PB粉价差

数据来源:银河期货、Mysteel 图16:BRBF-PB粉价差

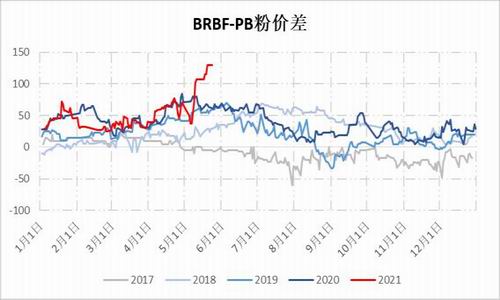

数据来源:银河期货、Mysteel 图17:球、块溢价

数据来源:银河期货、Mysteel 图18:入炉配比

数据来源:银河期货、Mysteel 表1:铁矿现货仓单价格折算

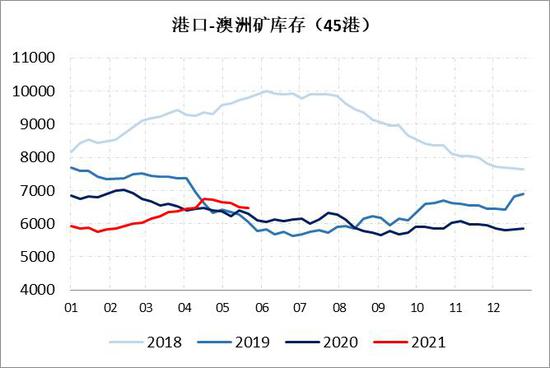

数据来源:银河期货、大商所、Mysteel、市场调研 第二部分 铁矿供需分析 1、5月份港口库存降库 中高品资源表现偏强 Mysteel数据显示,目前45港铁矿石港口库存1.2506亿吨,环比4月底下降516.09万吨,同比增加1584.52万吨,澳洲,巴西矿均呈现去库走势,贸易商库存小幅下降。具体上,澳洲矿库存6463.07万吨,环比降257.03万吨,同比增160.07万吨;巴西矿库存3751.29万吨,环比减299.61万吨,同比增1561.44万吨;贸易矿库存6197.2万吨,环比减187.7万吨,同比增889.2万吨。澳洲矿去库明显,巴西矿连续8周去库,去库幅度有小幅扩大;贸易矿去库幅度扩大。压港船方面,从月度数据上看,压港船较4月末增27条,目前压港船129条,处在历史同期较高位置。 分品种上,45港港口块矿库存1748.6万吨,环比4月下降203.38万吨,同比减331.44万吨;球团库存405.36万吨,环比4月份减82.27万吨,同比减251.64万吨;精粉库存840.08万吨,环比4月减67.78万吨,同比增185.89万吨;粗粉库存9517万吨,环比降456万吨,同比增1982万吨。各品种环比均呈现降库状态,精粉、粗粉同比保持累库走势,在焦炭价格大幅提涨后,球团需求维持强势,在限产放松以及雨季到来之际,块矿价格或面临一定压力,市场对于块矿的偏好较前期有所减弱,从入炉配比中也验证了港口库存分品种的变化趋势。 钢厂方面,Mysteel统计64家钢厂进口矿烧结粉矿库1698.86万,环比4月份降87.45万吨左右,同比增20.01万吨;国产矿烧结粉矿库存89.36万吨,环比4月份下降3.68万吨,同比增加22.1万吨。进口矿可用天数有所提升,目前高于去年同期5天左右。 图19:45港口铁矿石库存

数据来源:银河期货、Mysteel 图20:45港口铁矿压港情况

数据来源:银河期货、Mysteel 图21:45港口澳矿库存

数据来源:银河期货、Mysteel 图22:45港口巴西矿库存

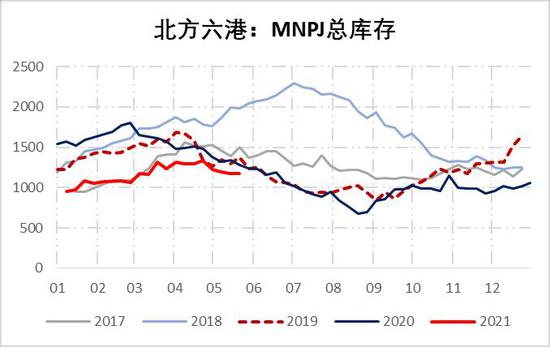

数据来源:银河期货、Mysteel 从点钢网了解到,5月份北方六港总库存下降388.6万吨,下降幅度较大。具体上看,高品粉矿去库324.9万吨,去库幅度环比减103.1万吨,同比增加392.5万吨;中品粉矿降库72.3万吨,累幅环比下降221.8万吨,同比增620.7万吨;低品粉矿累库63.3万吨,累幅环比减少551.4万吨,同比增加1095.1万吨;分量上看,贸易商库存占比持续下降,从71.32%下降至69.09%,钢厂手中的铁矿库存也呈下降趋势;分品种上,高品粉矿品种,例如:卡粉、纽曼粉去库较大,分别去库221万吨、55万吨,中品粉矿PB粉库存降144万吨,麦克粉库存增34万吨,金布巴粉库存增3万吨,BRBF库存降53.4万吨,整体来看,中品资源需求也偏强,最弱的仍当属低品粉矿。块矿环比小幅去库57万吨,其中,pb块为降幅最大的品种;球团矿到货与需求均持稳,库存没有发生太大变化。以上数据可以看出,在利润大幅压缩以及限产预期弱化的背景下,市场品种结构性矛盾或有缓解。 图23:MNPJ库存

数据来源:银河期货、Mysteel 图24:高品粉矿库存

数据来源:银河期货、Mysteel 图25:中品粉矿库存

数据来源:银河期货、Mysteel 图26:低品粉矿库存

数据来源:银河期货、Mysteel 2、铁矿全球供应将有季节性回升 供应方面,Mysteel统计数据显示,四大矿山发中国方面,截止到5月24日,由于最后一周数据暂未出,按照线性推测全月发运量,预计5月份力拓铁矿石发运2202.8万吨,环比增61.54万吨,增幅3.1%;必和必拓铁矿石发运2020.1万吨,环比减32.4万吨,降幅1.6%;淡水河谷铁矿发运2140.8万吨,环比增103.6万吨,增幅5.1%;FMG铁矿石发运1444.7万吨,环比增120万吨,同比增9.1%,除必和必拓外,其他均有不同程度增量。后期外矿发运或有季节性回升,预计6月四大矿山发运将有一定增量。 图27:澳巴铁矿石发运

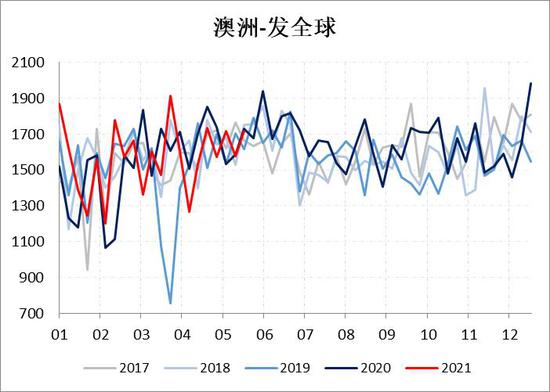

数据来源:银河期货、Mysteel 图28:澳洲-发全球

数据来源:银河期货、Mysteel 图29:澳洲-发中国

数据来源:银河期货、海关、路透 图30:巴西-发全球

数据来源:银河期货、海关、路透 3、限产宽松 铁水产量持续回升 最新一期Mysteel调研247家钢厂高炉开工率80.21%,环比上周下降0.13%,同比去年下降10.29%;高炉炼铁产能利用率91.18%,环比增加0.31%,同比增加0.23%;钢厂盈利率90.04%,环比持平,同比下降1.73%;日均铁水产量242.70万吨,环比增加0.82万吨,同比增加0.61万吨。当前样本钢厂的进口矿日耗为299.89万吨,环比增加0.98万吨,库存消费比38.57,环比减少0.22。 5月以来,持续有高炉复产,目前除华北外的各区域铁水产量基本达到顶峰,因此铁水产量增幅十分有限。具体来看,唐山地区受不定期限产影响,烧结矿供给不足导致部分高炉闷炉和延迟复产,另外值得关注的是,由于长期超负荷生产,部分高炉短期检修的需求增加。因此预计铁水产量进一步提升空间有限,后期需关注吨钢利润走势,目前华东地区即期利润已经出现小幅亏损,若钢价进一步回落,钢厂将有可能出现市场化减产。 近期,唐山市生态环境局提出钢铁企业深度治理要求,在秋冬季前,唐山地区12座高炉,共计7190m3要求关停,完成产能置换,此次关停涉及日均产能约2.71万吨,涉及以上高炉关停的钢企中,有5座高炉478万吨产能,已经完成产能置换以及正在规划退城搬迁,此部分置换完毕之后,日均产能将会从1.31万吨下降至1.05万吨。 图31:铁水日均产量

数据来源:银河期货、上海钢联 图32:247家钢厂高炉产能利用率

数据来源:银河期货、上海钢联 图33:疏港量合计

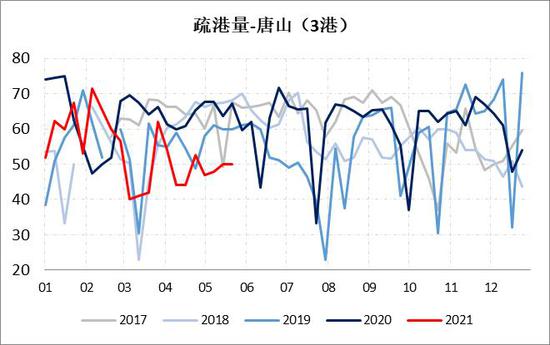

数据来源:银河期货、上海钢联 图34:唐山疏港量

数据来源:银河期货、上海钢联 4、粗钢生铁产量创新高 成材需求走弱 中钢协发布数据,2021年5月上旬,重点统计钢铁企业共生产粗钢2417.79万吨、生铁2061.37万吨、钢材2292.20万吨。本旬平均日产粗钢241.78万吨,环比增长0.75%、同比增长17.84%;生铁206.14万吨,环比增长2.06%、同比增长11.50%;钢材229.22万吨,环比下降7.10%、同比增长19.81%。统计局方面,4月粗钢日均产量大幅增加至326.17万吨,创历史新高,生铁日均产量回升至253.2万吨,单月同比增幅5.47%,在局部地区限产的情况下,铁钢比进一步走低至0.776。 从下游基本面来看,5月五大品种钢材整体产量持续上升,增量主要来自螺纹、热卷(5305, -49.00, -0.92%)。在价格大幅下跌后,投机需求停滞,螺纹、热卷表需高位回落。从利润结构来看,截至5月25日,华东长流程螺纹钢(5053, -35.00, -0.69%)成本在4973元左右,利润-12.85元/吨,华东热卷成本在5072.85元左右,利润在345元/吨左右,钢厂利润大幅压缩后,生产积极性将下降,部分企业将会选择提升低品矿用量来降产。 目前,电炉端废钢到货下降,但日耗仍在小幅增加,以至钢厂废钢库存持续下降,电炉厂开工及产能利用率自4月份后持续保持高位态势,达到产能瓶颈上限,上行增长空间有限,在高利润状态下,难以降低。另外,从长流程转炉运作情况来看,废钢提升空间也较小,在利润压缩后,部分生产企业将下调废钢用量,预计短期内废钢价格仍将维持偏弱走势。 图35:统计局粗钢日均产量

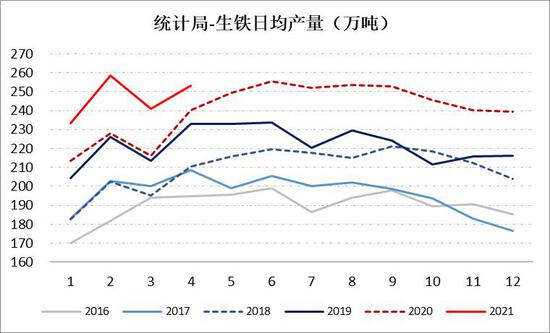

数据来源:银河期货、Mysteel 图36:统计局生铁日均产量

数据来源:银河期货、Mysteel 图37:华东热卷现金利润

数据来源:银河期货、Mysteel 图38:华东螺纹现金利润(长流程)

数据来源:银河期货、Mysteel 图39:102家电炉厂产能利用率

数据来源:银河期货、Mysteel 图40:华东生铁-废钢价差

数据来源:银河期货、Mysteel 第三部分 铁矿供需推演 年度及季度铁矿平衡推演及结论 平衡表方面,按照之前的预计2021年全年,国产矿大约增量在1500万吨左右,淡水河谷由于新增产能释放,产能增加约4300-4500万吨,新增产量有3550万吨,其他三大矿山产量增量约800万。进入一季度以来,非主流矿山发运量表现亮眼,尤其为印度、巴西等国,新增统计,印度在2021年新增铁矿石产量约2160万吨,CSN预计提产600万吨,秘鲁首钢也存在约100万吨的增量,整个非主流矿山统计下来,产量增量约6500万吨;全球合计铁矿石增量在理想预期下,同比增量约1.23亿吨左右,但是实际情况并不能完全达到,预计1.1-1.15亿吨左右。 海内外4月份铁水数据已经发布,中国4月份铁水产量共计7597万吨,环比3月份+122万吨,同比+278万吨;从季度上看,整个一季度铁水产量2.195亿吨,环比去年四季度-289万吨,同比+1482万吨。除中国外,海外铁水数据自去年四季度就已经恢复至疫情前的水平,4月份海外铁水产量3466万吨,环比-81万吨,同比+979万吨。 假设在中性水平下,海外铁水按照3月日均水平测算全年生铁产量,海外生铁预计同比增长5791万吨,但是欧洲(除英国)、北美、日本、南非、伊朗等国生铁产量仍在同期偏低位置,后续还有增长空间,预计全年海外生铁增量区间在6000-6500万吨左右,转换为铁矿石需求约0.98-1.05亿吨。 对于中国而言,进口增量大约在2000-3000万吨之间,我们取中性情形下2500万吨作为进口增量,尽管从1-4月数据上看,目前同比进口增量在2390万吨左右,预计后面将存在同比下降趋势。若维持目前发运与需求水平不变,在日均铁水维持243万吨下,铁矿至二季度末存在小幅去库可能,年末呈现累库状态。 后期关注点: 供应端,新增产量投产加快,以及停产矿山逐步恢复正产,在目前国内外高需求下,不排除后期增量迅速增加的可能;在发运比例上,4月,澳洲发中国铁矿石比例回升,预计5月份仍有进一步回升,其他国家,像南非、印度、乌克兰、秘鲁也呈现发运回升趋势。 需求端,政策方面来看,唐山限产放松,国常会要求保产稳价格,使市场对之的限产政策预期有所改变。由于海外需求旺盛,成材端即使取消退税在价格下跌后仍有较好的出口利润,后期存在增加出口征税的可能。另外,成材端即将进入消费淡季,后期关注点需要追踪高频指标,例如建材成交及去库,若需求持续性走弱,对于铁矿石而言价格将呈现下降趋势。 表2:2021年全球铁矿石增量

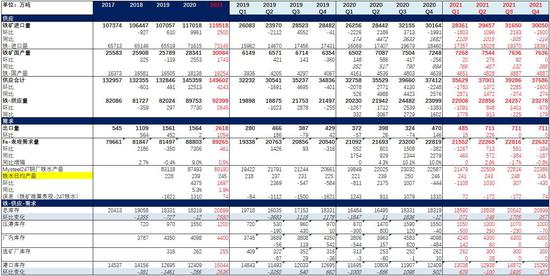

数据来源:银河期货 策略 单边:钢材价格大幅下挫,原料价格跟随下行,特别是铁矿石,政策风险较大,虽然限产预期有所弱化,但钢价大幅下挫后仍面临市场化减产的压力,另外,铁矿结构性矛盾将有缓解,低品矿用量的提升对标盘面估值下调,在限产政策未明确前建议单边观望为主。 套利:根据当前铁水产量来看,二季度或小幅去库,从平衡表角度看,后期铁矿在供应偏宽松的背景下,需求较当前来看,进一步提升空间已经较为有限,6月需关注国内的限产政策落地情况,如果按全年铁水增2%测算,下半年铁水产量同比将呈现下降走势,港存从二季度后开始累积,更适合作为空头配置。 风险: 1、工信部限产执行不严或需求远不及预期。 2、海外铁矿发运下降,或对中国发运比例大幅下降。 表3:铁矿年度、季度平衡表

数据来源:银河期货、Wind、Mysteel、海关、统计局 银河期货 周伟江 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);