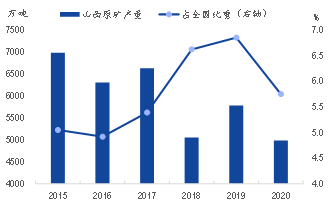

原标题:山西矿山停产事件点评:减产冲击区域精粉价差 总量影响有限 来源:国泰君安期货 6月10日山西代县大红才铁矿(1247, 32.00, 2.63%)发生透水事故,导致13名工作人员被困。事故发生后,山西省政府紧及下发《关于加强全省非煤矿山安全生产工作的紧急通知》,要求非煤地下矿山一律停产,开展安全生产大检查。 山西地区2020年铁矿石原矿产量为4986.71万吨,占全国总产量仅有5.75%,故从总量上来看,此次山西地区停产对于铁矿石总量影响有限,更多体现在地域间国产精粉价差和市场情绪的短期冲击。 在国家针对前期上涨的连续调控后,黑色系一度出现大跌,市场心态也逐步缓和,交易逻辑也重回各品种自身基本面,对于铁矿石而言,近期价格连续强势反弹的根本原因在于近期国内外铁矿石需求仍保持旺盛的同时,外矿发运增速放缓,导致国内港口库存持续去化,推动价格上涨,故后期市场关注点或仍将集中于港口库存变化。 6月10日山西代县大红才铁矿发生透水事故,导致13名工作人员被困。事故发生后,山西省政府紧及下发通知,要求非煤地下矿山一律停产。山西地区2020年铁矿石原矿总产量占全国比重仅有5.75%,故从总量上来看,此次山西地区停产对于铁矿石总量影响有限,更多体现在地域间国产精粉价差和市场情绪的短期冲击。对于铁矿石而言,近期价格连续强势反弹的根本原因在于近期国内外铁矿石需求仍保持旺盛的同时,外矿发运增速放缓,导致国内港口库存持续去化,推动价格上涨,故后期市场关注点或仍将集中于港口库存变化。 01 事件背景 6月10日山西代县大红才铁矿发生透水事故,导致13名工作人员被困。事故发生后,山西省政府紧及下发《关于加强全省非煤矿山安全生产工作的紧急通知》,要求非煤地下矿山一律停产,开展安全生产大检查,由各市应急局组织专家逐矿验收,对达不到安全生产条件的,一律不得恢复生产。 02 事件影响:对地域国产精粉价差有冲击,总量影响有限 根据国家统计局的数据显示,2020年全年山西省铁矿石原矿产量为4986.71万吨,占全国总产量的5.75%,今年1-4月山西省铁矿石原矿产量为1704.39万吨,占全国总产量的5.28%,可以看到山西省原矿产量在全国占比并不高。另外本次停产要求为地下矿山,根据Mysteel相关统计显示,山西省地下铁矿山占全省铁矿山比重为67%,且结合过去的安全生产检查停产经验来看,一般安全检查持续时间不会超过2个月,即按照比例粗略测算,若减产一个月可能影响山西原矿产量为285万吨(折精粉不超过80万吨),故从总量上对全国铁矿石供应影响较为有限。 图1 山西原矿产量及占比

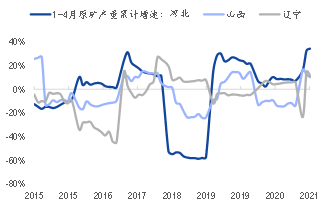

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所 图2 主要省份1-4月原矿产量  资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

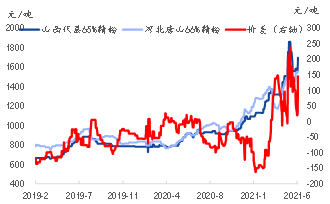

虽然本次山西地下矿山限产对全国总量影响有限,但需要注意的是,我国国产矿有较为明显的地域性特点,此次山西省地下矿山停产或导致山西省内国产铁精粉供应偏紧,价格上涨,推动地域间国产铁精粉价差变动。6月10日山西代县事故发生后,6月11日山西代县65%精粉直接跳涨113元/吨至1695元/吨,进一步拉大了山西与河北地区精粉价差。 所以后期此次停产带来的影响或更多体现为山西本地精粉价格较其他地区精粉价格的相对走强,即地域间价差的改变,从实际物流情况来看,山西地区精粉阶段性缺口或由周边如河北地区弥补。我国今年1-4月国产矿产量增长较快,全国1-4月原矿产量达到3.23亿吨,同比增速达到18.60%,其中河北作为我国国产矿第一大省也保持了较高的增长速度,1-4月河北地区原矿产量为1.38亿吨,同比增长达到了34.48%。且自唐山限产后河北地区国产精粉供应情况较为充裕,山西地区后期国产精粉的相对高价或会吸引部分河北地区精粉流入,保障山西本地国产精粉供应。 图3 山西与河北地区精粉价差变动

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所 图4 河北地区1-4月原矿产量增速较高  资料来源:WIND、MYSTEEL、

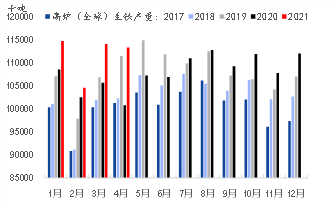

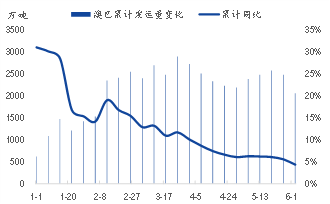

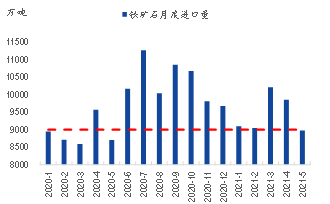

期货产业服务研究所 03 总结:山西停产对总量冲击有限,铁矿石后期关注点仍集中于港存变化 结合前文来看,本次山西地区国产铁矿山停产对于铁矿石总量冲击较为有限,更多体现在地域间国产精粉价差和市场情绪的短期冲击,回到铁矿石市场本身,目前的核心关注点仍集中在港口库存的变化上。 在国家针对前期上涨的连续调控后,黑色系一度出现大跌,市场心态也逐步缓和,交易逻辑也重回各品种自身基本面,对于铁矿石而言,4月中旬港口库存见高点后至今连续的回落是推动近期价格连续强势反弹的主要原因。 今年受到全球经济复苏带动,海外生铁产量恢复情况较好,同时国内虽一直有减产传闻,但实际情况是国内的生铁产量仍然保持了较高的增长速度,根据世界钢铁协会的数据,今年1-4月全球高炉生铁产量为4.47亿吨,较去年同期大增7.02%,1-4月总产量创历史同期新高。另外,国家统计局数据显示,1-4月国内生铁产量达到3.07亿吨,同比大增8.70%,国内1-4月生铁产量也创历史同期新高。 而反观铁矿石供应,澳巴发运量进入二季度后强度有所放缓,今年前13周澳巴发运累计同比大增2894万吨,增速达到11.71%,而截至上周累计同比增量下滑至2060万吨,增速也掉至4.38%,也就是说一季度澳巴发运增量明显,而进入二季度后增幅明显放缓,国内铁矿石进口量从4月开始连续两月环比回落,3月单月我国铁矿石进口量为1.02亿吨,4月为9857万吨,5月份更是下滑至8979万吨,创近一年以来的新低。 图5 全球高炉生铁产量

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所 图6 澳巴累计发运变化

资料来源:MYSTEEL、国泰君安期货产业服务研究所 图7 铁矿石月度进口量

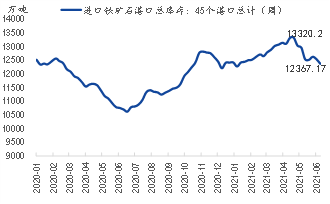

资料来源:MYSTEEL、国泰君安期货产业服务研究所 图8 国内铁矿石港口库存  资料来源:MYSTEEL、国泰君安期货产业服务研究所

所以在近期需求持续增长而供应增长放缓的情况下,国内铁矿石港口库存在4月中旬见1.33亿吨高点以来至今持续下降,截至6月11日铁矿石港口库存为1.24亿吨,较4月高点下降953万吨,库存近两个月以来的持续下降也反映出了近期铁矿石供需偏紧,故而推动了铁矿石近期价格的强势反弹。 所以本次山西地区减产,本次山西地区国产铁矿山停产对于铁矿石总量冲击较为有限,更多体现在地域间国产精粉价差和市场情绪的短期冲击。而近期铁矿石价格连续强势反弹的根本原因在于近期国内外铁矿石需求仍保持旺盛的同时,外矿发运增速放缓,导致国内港口库存持续去化,推动价格上涨,故后期市场关注点或仍将集中于港口库存变化。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);