来源:文华财经 动力煤(820, 12.60, 1.56%)需求具有明显的季节性变化,因电厂在旺季前的6月开始补库,盘面会呈现出近强远弱的格局。而今年煤价从3月初开始进入持续上涨阶段,强预期向强现实不断转变,价格接连创新高,目前基本面改善空间有限,则助攻期货合约月间价差进一步拉大。 今年以来,动力煤期货自2月初开启了一段酣畅淋漓的上涨之路,一方面在供给端,产地反腐败、安全生产与环保检查不断,海外进口煤也持续低位。另一方面,全社会用电量在经济复苏的强劲推动下改善极其明显,而同期清洁能源尤其是水电处于淡季,导致火电增速远超全口径增速,令动力煤整体消费量大幅增长,叠加其他行业直接燃料用煤量,1-4月份的动力煤消费总量突破12亿吨,为历史以来最高值。因此供需持续紧张、另有全球市场通胀预期加持,进而推升动力煤价格勇攀高峰。 实际上原本主要受夏季强需求预期影响,动力煤期货价格就是呈现近强远弱的反向市场结构,而且7月合约对8的升水、8月对9月的升水较大,而在9月用电需求季节性转弱后,盘面月间价差就明显收窄。

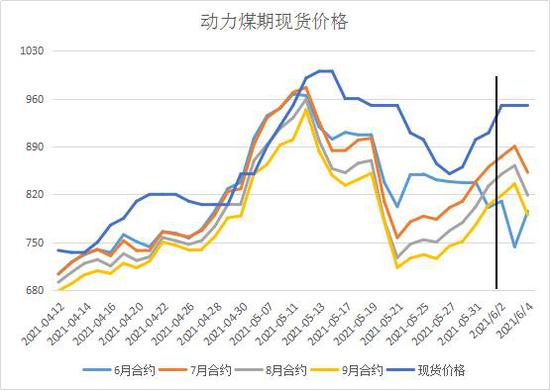

与此同时,今年动力煤供需持续紧张,在超强现实的背景下,令原本强势月份的合约表现的愈加强势。一方面,近远月合约价差持续拉大,以旺季7月与需求转弱的9月合约相比,5月上旬两者价差曾逼近70元一线,创下多年新高且处于历年同期高位。 但五月中旬,主力价格自944.2元/吨的上市峰值暴力下挫并跌破700元整数关口,跌幅超26%。追其原因,有国家高层会议和部委发布会上屡次提及大宗商品价格,令市场避险情绪升温;也有交易所调整手续费及保证金以削弱投资者参与热情;还有榆林市共15部门集中约谈煤炭企业负责人,要求各煤炭企业要主动适应价格运行规律,合理控制煤炭价格;更有政策督促重点煤炭企业在确保安全前提下增产增供,做好迎峰度夏能源保障等等。

在强现实背景下,政策主导的动力煤价格下跌自然是极不情愿的,呈现出远期跌幅远高于近期合约的情况。秦皇岛Q5500动力煤从5月14日的1000元整开始下跌,截止最低点的5月27日降至850元,跌幅达到15%,下跌趋势明显慢于盘面;近月6月合约低点出现在5月21日,跌幅为20%;而7月、8月以及主力9月均跌超25%。随后除了6月合约反弹过程因临近交割走势异常外,其余月份反弹幅度相当。因而近远月合约价差再度拉大,目前7-9月合约价差回升至60元一线同期高位。 展望后市,保供增量主要依靠国内,但供给可改善空间仍实在有限,而且煤矿安全形势依旧严峻。据中信期货月度报告测算,晋陕蒙三大主产地之中,4月份内蒙在反腐高压下生产继续受阻,月度产量低于理论产能,而以查超产与安全生产为背景的晋陕两地却均出现了超出合法产能10%的增量;那么在政策允许范围下,晋陕两地已经达到理论极限,内蒙在保供的推动下,预计最多还会有1500万吨左右的增量,环比3-5月产量增幅也就仅在5%左右。 与此同时,参考历年火电运行情况,接下来电力需求开始增长,旺季是从7月开始,维持到8月底,市场预期8月火电发电需求相对4月增速可能高达20%。今年提前高温天气以及部分地区降雨不利,电力供应已经偏紧,广东、云南、陕西、四川、浙江等省份相继发出限电或错峰用电通知,后期即便水电等清洁能源发力,但也难以弥补今年同比显著偏高的全社会用电增长。而且前期由于动力煤价格过高,抑制了一部分的下游终端补库需求,夏季之前电厂预计会提前补库,也即需求高峰会在夏季之前到来。因而,供需偏紧局面有望维持。 综上,接下来在旺季备货需求与政策保供压力共同作用下,市场格局相对仍偏强,期间虽或面临政策调控的不确定性,但对近远月合约高价差影响甚微,而历史同期的高价差又能持续多久,让我们拭目以待。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: