上周公布的美国5月非农就业报告显示,当月新增55.9万就业岗位,增幅不及预期。 与2020年2月新冠疫情前水平相比,整体就业人数减少760万,劳动力市场的结构性失衡依然没有得到改变。为了鼓励人们主动寻找工作,全美25个州决定提前叫停联邦政府对失业者每周300美元补充失业救济金的发放,其中阿拉斯加州、密西西比州和密苏里州等地的截止日期设定在6月12日,其他21个州最晚将于7月10日到期。

大规模财政刺激和转移支付,被美国政府认为是对抗由新冠肺炎疫情造成经济衰退的重要举措,但随着商业活动重启,各地就业市场的复苏步伐却一直落后于整体经济的回暖。根据Quinnipiac 上月发布的一项民意调查 ,54%的受访者赞成各州应该尽早削减联邦福利。 富国银行

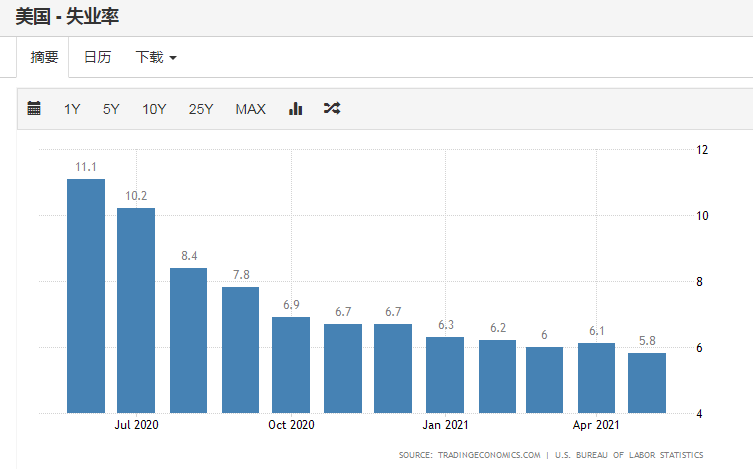

经济学家科萨吉斯(Sara Cotsakis)在接受第一财经记者采访时表示,随着新冠疫苗接种率上升和经济持续复苏,就业市场将延续逐步回暖的步伐,但仍然存在一些阻碍因素可能会对劳动力供应造成压力,比如后疫情时期经济环境下求职者技能和行业需求之间存在错配。结合目前的经济环境,她认为美国劳动力市场水平可能需要在明年年底才能恢复到疫情大流行前的水平。 两党针锋相对 根据美国总统拜登今年3月签署的救济法案,符合条件的申请人将继续可以在所在州支付的失业金基础上额外获得每周300美元的流行病失业救助金(PUA)至9月6日劳动日假期,为期25周总计7500美元。 此次决定提前结束政府福利的25个州无一例外都是共和党执政州,他们质疑补充救济金过于慷慨,阻碍了人们积极寻找新工作。密西西比州州长里夫斯(Tate Reeves)表示:“显而易见,在我们州大量可用工作岗位被填满之前,我们不可能实现全面的经济复苏。” 美国劳工部的数据显示,截至4月,有约1600万美国人(约占总劳动力的10%)通过某种形式获得失业援助。5月长期失业人数(失业27周或以上)为380万人,较2020年2月高出260万人,这些长期失业人员占失业总人数的40.9%,超过四分之一的失业美国人已经一年多没有找到工作。世纪基金会(Century Foundation)劳工专家斯特特纳(Andy Stettner)表示,由于共和党州的行动,目前处于失业状态的美国人中约有1/4将受到影响,也就是400万人。  近一年美国失业率变动趋势 美国总统拜登上月就经济情况发表讲话时提及了联邦失业保险

的准则。“我们要明确指出,对于任何领取失业救济金的人,如果得到一份合适的工作,就必须接受这份工作,否则就会失去失业救济金。这是法律。”目前拜登政府要求劳工部与各州合作,确保失业者如果拒绝合适的工作机会,就不能继续领取福利。 值得关注的是,现阶段美国劳动力紧缺的现象短期内可能难以解决。美国商会上周发布调查报告称,61%的失业者并不急于重返工作岗位,近三成受访者预计今年不会恢复工作。 另一方面,劳工部统计显示美国目前仍有超过800万个职位空缺。共和党州最近还收紧了州失业救济金申请人的资格要求, 个人需要证明自己正在积极申请工作或与所在州的劳动部门及职业教练保持密切沟通。包括亚利桑那州、蒙大拿州和俄亥俄州在内的一些州正在提供高达2000美元的复工奖金,以进一步激励工人重新就业。除了奖金外,亚利桑那州还向那些重返工作岗位、新工作时薪低于25美元的人提供为期三个月的托儿费用 。 科萨吉斯在接受第一财经记者采访时表示,目前失业率和劳动力供给之间的脱节可以归结为一系列因素,不仅仅是财政补贴,还有部分民众的疫情恐惧心理、幼托需求等,都会减缓人们重返工作岗位的速度。 由于这些因素并非都是相互排斥的,造成了经济重启和企业雇佣之间的摩擦。 旧金山联储上月发布的一份研究报告指出,补充失业救济金对就业率的影响存在但相对有限,只有七分之一的人在获得额外福利的同时却会拒绝工作机会。因此无论是否维持救济金,各州之间劳动力市场表现不会有太大差异。报告称,薪资水平较低的行业(如食品加工和零售业)工作的人更可能拒绝工作机会,因为从业者获得的失业金收入与他们以前的收入明显高于此前的工作报酬。总体而言,取消每周300美元的福利可能会在一定程度上提高找工作的速度,但这些州或许会看到消费者支出的增长有所放缓。 薪资与通胀 美联

储上周发布的经济状况褐皮书指出,企业招聘员工持续面临挑战,缺少应聘者导致一些公司无法增加产量或者减少了运营时间。 为了吸引求职者,企业不得不选择提高报酬。民主党前总统候选人、佛蒙特州独立参议员桑德斯(Bernie Sanders)指出,美国并不缺少有意愿的工人。如果雇主真的想扩大他们的劳动力,有一个简单的解决办法:提高工资,提供体面的福利。5月非农报告显示,个人小时薪资上月环比增长0.5%,同比增速达到2%。 通货膨胀和失业率之间传统上是一种反比关系。在高失业率时期,工资增长通常保持停滞,而在低失业率时期,雇主对劳动力的需求超过了供给,企业通常需要支付更高的工资来吸引员工,最终导致工资上涨,如今特殊的宏观环境扭曲了两者的联系。 低通胀和充分就业是现代央行货币政策的基石。美联储的货币政策目标是最大限度地就业、稳定物价和适度的长期利率。持续的工资增长风险引发了不少机构对于通胀长期持续的担忧,这可能会引发美联储货币政策的调整。 资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经记者采访时表示, 美国上一次出现持续物价上涨是在40多年前。上世纪70年代,由于布雷顿森林体系终结和石油危机,美国通胀率持续走高,并在1980年达到13.5%的峰值。美国工人的工资在工会的支持下不断上涨,石油危机和收入上升的共同作用造成了美国历史上最大规模的通胀潮。 如今通胀预期上行的背后主要是供需矛盾后的供应链瓶颈和财政支持下的流动性充裕。施罗斯伯格向记者分析道,从历史经验看,需求驱动的通胀往往是暂时的,因为价格上升会推动市场供应快速响应以满足需求,关键在于供应链问题如何解决,随着全球疫苗接种逐步推广,疫情防控形势好转有望改变这一点。 相比之下,由薪资上升带来的通胀螺旋风险相对有限。当前环境与上世纪70年代的一个关键区别是劳动力绝对缺乏定价权,这一点从政府15美元最低小时工资谈判的艰难程度可见一斑。随着补充救济金9月在美国全境到期,疫苗接种接近完成,学校秋季全面恢复正常开学,届时劳动力市场供需形势将有所好转,薪资增长压力也会随之逐步减轻。因此,施罗斯伯格认为,对美国经济前景持乐观态度的同时认为接下来通胀持续恶化的可能性不大。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: