主要结论 5月份原油价格高位震荡运行为主。市场继续关注伊朗和美国重返伊核协议谈判,如果美国解除对伊朗制裁,估计每日将增加100-200万桶原油供应到全球市场。印度情继续恶化仍然令市场担忧全球需求复苏进程延缓。5月17日公布的数据显示,5月份上半个月,印度成品油需求大幅减少,汽油和柴油的需求减少了五分之一,航空煤油消费量减少了38%。根据目前情况分析,5月份下半个月和6月份印度需求都不太可能有好转。美国和欧洲重新开放经济的迹象提振了石油市场气氛。随着美国机场的客流量创出新冠疫情以来最高水平,表明美国旅行复苏的同时也正在推动燃油消费。英国开始放松封锁措施并重启经济,将使原油需求进一步提高。美国经济数据强劲,部分抵消了投资者对伊朗原油供应可能增加的担忧。 美国即将进入夏季驾车高峰季节,这一季节从5月底美国阵亡将士纪念日的长假期开始到9月初美国劳工节结束,通常被认为是美国汽油需求高峰期。在夏季美国驾车旅行高峰季节,美国汽油需求还将增长。美联储近期暂时不会收紧货币政策,同时拜登政府计划提出6万亿美元预算以促进基础设施建设。欧佩克及其减产同盟国将于下周二举行产量政策会议,据路透社援引俄罗斯的态度时说,欧佩克在评估产量时,应该考虑伊朗增加产量的因素。 技术面,美国WTI原油期货价格5月份维持在60-68美元/桶区间震荡运行为主,上方68美元/桶附近存在较大阻力。但是下方60美元/桶附近也有比较强的支撑。关注能否向上突破站稳68美元/桶。中长期看,今年WTI原油期货价格或仍然有望向上突破上涨达到75-80美元/桶区间。SC主力合约6月份或维持在400-500元/桶区间运行。 一、行情回顾 5月份原油价格高位震荡运行为主。市场继续关注伊朗和美国重返伊核协议谈判,如果美国解除对伊朗制裁,估计每日将增加100-200万桶原油供应到全球市场。印度情继续恶化仍然令市场担忧全球需求复苏进程延缓。5月17日公布的数据显示,5月份上半个月,印度成品油需求大幅减少,汽油和柴油的需求减少了五分之一,航空煤油消费量减少了38%。根据目前情况分析,5月份下半个月和6月份印度需求都不太可能有好转。美国和欧洲重新开放经济的迹象提振了石油市场气氛。随着美国机场的客流量创出新冠疫情以来最高水平,表明美国旅行复苏的同时也正在推动燃油消费。英国开始放松封锁措施并重启经济,将使原油需求进一步提高。美国经济数据强劲,部分抵消了投资者对伊朗原油供应可能增加的担忧。美国劳工部数据显示,截止5月22日当周,美国初请失业金人数40.6万人,实现连续五周减少,续创2020年3月14日当周以来最低值。美国能源信息署数据显示,截止5月21日当周,美国原油库存总量11.1283亿桶,下降了331万桶,美国商业原油库存量4.84349亿桶,比前一周下降166万桶。美国疫情防控放宽,美国汽油需求和馏分油需求量继续增长,汽油需求高于比去年平均水平高4%,而航煤需求四周平均比去年同期高一倍。美国即将进入夏季驾车高峰季节,这一季节从5月底美国阵亡将士纪念日的长假期开始到9月初美国劳工节结束,通常被认为是美国汽油需求高峰期。在夏季美国驾车旅行高峰季节,美国汽油需求还将增长。欧佩克及其减产同盟国将于下周二举行产量政策会议,据路透社援引俄罗斯的态度时说,欧佩克在评估产量时,应该考虑伊朗增加产量的因素。 图:原油主力合约走势

数据来源:博易大师 国信期货 二、原油供需情况分析 1、全球原油供需 由于汽油、柴油和燃料油需求强劲反弹,预计到今年年底全球石油需求将恢复至新冠肺炎大流行前的每日1亿桶左右。但是航煤/煤油需求可能仍然相当疲软,预计航空燃料油只有在2022年甚至2023年才能达到危机之前水平。航煤/煤油需求占全球石油需求8%左右。 高盛认为,随着全球能源需求复苏速度超过欧佩克及其减产同盟国限制产量速度、页岩油产量受限以及伊朗因素的影响,油价的反弹之势将会比此前预期来得更早且幅度更大。预测2021年第二季度布伦特原油价格将达到每桶70美元,第三季度将达到每桶75美元。高盛银行对油价的这一预测比上次预测上调了10美元。摩根大通预测,2021年12月石油需求将达到2019年水平,但预计航煤需求将在2022年5月前才能完全恢复。摩根大通认为,在两大因素推动下,国际油价仍有5-10美元小幅上涨的空间。首先,随着全球经济从新冠疫情的打击中复苏,石油需求将逐步回升。其次,预计欧佩克及其减产同盟国仍将保持相对有限的供应。标准普尔全球分析公司数据显示,去年石油需求日均9310万桶,比前年下降近9%。普氏分析师预计,到今年第四季度,全球石油日均需求将达到每天1.026亿桶,为2019年第四季度以来的最高水平,当时日均需求为1.039亿桶。 图:全球石油供需

数据来源:卓创资讯 美国能源信息署 国信期货 图:OPEC原油产量(千桶/日)

数据来源:卓创资讯 国信期货 欧佩克报告显示,2020年世界石油市场对欧佩克原油日均需求2250万桶,比2019年日均减少680万桶;预计2021年全球石油市场对欧佩克原油日均需求2770万桶,比2020年日均增加520万桶。 国际能源署发布了5月份《石油市场月度报告》预计,2021年全球石油日均消费量将增长540万桶,比4月份的报告下调了27万桶。对2021年第1季度欧洲和经合组织美洲国家日均需求估测分别下调了32万桶和51.5万桶,鉴于印度新冠病毒危机,国际能源署将该国2021年第2季度日均需求预测下调可63万桶。然而,基于对疫苗接种范围将继续扩大,且对大流行将基本得到控制的预期,国际能源署维持对2021年下半年预测大致保持不变。 4月份全球石油日均供应量9340万桶,增加了33万桶。由于欧佩克及其减产同盟国继续放宽减产,5月份全球石油日均供应将进一步增加。根据当前减产协议,从4月份到12月的,预计全球石油日均产量将增长380万桶。从总体上看,到2021年,世界石油日均产量将比去年增长140万桶,而在2020年全球石油日均产量比2019年日均减少了660万桶。 图:沙特原油产量(千桶/日)

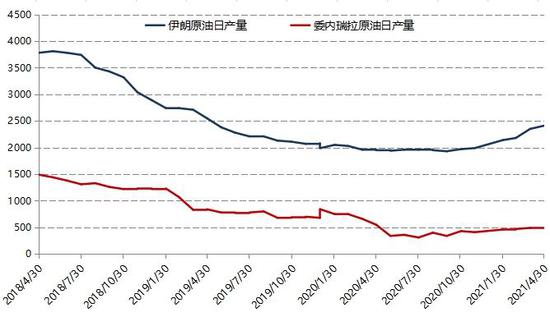

数据来源:WIND 国信期货 伊朗是欧佩克重要的成员国,曾经为世界第四大石油出口国和欧佩克第二大石油出口国。当前伊朗在欧佩克减产协议中取得豁免权,其原油产量不受减产协议限制。然而,尽管美伊就美国重返伊核协议谈判取得进展,但是由于美伊双方分歧严重,最终达成一致还有不确定性,石油市场稳定是相对的,波动是绝对的,油价涨跌仍然难测。市场继续关注美国与伊朗就返回伊核协议进行的会谈。本周新一轮会谈已经开始,当地时间5月25日晚,伊核协议联委会在维也纳召开了新一轮政治总司长级会议。伊朗代表团团长、外交部副部长阿拉格齐表示,很多方面希望这轮会谈能够达成最终结果,对此伊朗方面认为应保持审慎乐观态度,在前几轮谈判中各方已经取得了很大进展,但目前仍有一些关键问题需要进一步讨论。阿拉格齐还说,对于各方是否将达成最终协议仍应保持谨慎的态度。伊朗希望可以尽快达成相关共识,但最终结果应符合伊方要求及立场。 图:伊朗和委内瑞拉原油产量(千桶/日)

数据来源:卓创资讯 国信期货 截止5月21日当周,美国原油日均产量1100万桶,与前周日均产量持平,比去年同期日均产量减少40万桶;截止5月21日的四周,美国原油日均产量1097.5万桶,比去年同期低5.4%。 图:美国原油产量(千桶/日)

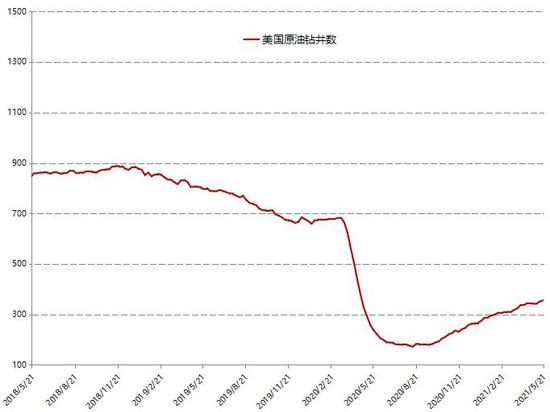

数据来源:WIND 国信期货 图:美国新增钻井数

数据来源:WIND 国信期货 美国原油加工量继续增加,净进口量持续减少,美国原油库存下降。同时美国汽油和馏分油需求增加,库存下降。美国能源信息署数据显示,截止5月21日当周,美国原油库存总量11.1283亿桶,下降了331万桶,美国商业原油库存量4.84349亿桶,比前一周下降166万桶;美国汽油库存总量2.32481亿桶,比前一周下降175万桶;馏分油库存量为1.29082亿桶,比前一周下降301万桶,美国馏分油库存已经连续七周减少。美国炼厂加工总量平均每天1523.9万桶,比前一周增加12.3万桶;炼油厂开工率87%,为2020年3月份以来最高,比前一周增长0.7个百分点。上周美国原油进口量平均每天627.3万桶,比前一周减少13.8万桶,成品油日均进口量286.8桶,比前一周增长3.5万桶。备受关注的美国俄克拉荷马州库欣地区原油库存4475.5万桶,减少100.8万桶。过去的一周,美国石油战略储备6.28481亿桶,下降了165万桶。美国原油出口量日均343.3万桶,比前周每日出口量增加12.7万桶,比去年同期日均出口量增加25.7万桶。 图:美国原油总库存(千桶/日)

数据来源:WIND 国信期货 图:美国能源信息署公布的美国原油库存每周增减数据

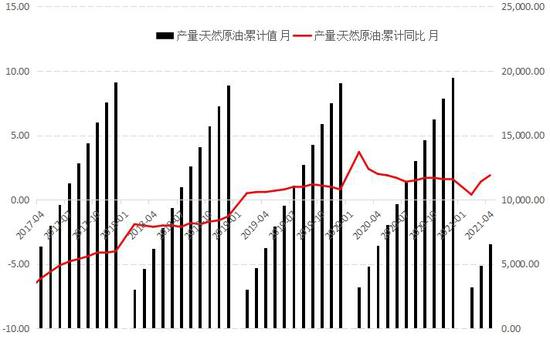

数据来源:WIND 国信期货 美国疫情防控放宽,美国汽油需求和馏分油需求量继续增长,汽油需求高于比去年平均水平高4%,而航煤需求四周平均比去年同期高一倍。美国能源信息署数据显示,截止2021年5月14日的四周,美国成品油需求总量平均每天1910.1万桶,比去年同期高18.1%;车用汽油需求四周日均量909.2万桶,比去年同期高29.4%;馏份油需求四周日均数415.3万桶,比去年同期高19.7%;煤油型航空燃料需求四周日均数比去年同期高109.8%。单周需求中,美国石油需求总量日均1995.6万桶,比前一周高68.5万桶;其中美国汽油日需求量947.9万桶,比前一周高25.4万桶;馏分油日均需求量446.1万桶,为11周以来最高需求量,比前一周日均高40.3万桶。 美国即将进入夏季驾车高峰季节,这一季节从5月底美国阵亡将士纪念日的长假期开始到9月初美国劳工节结束,通常被认为是美国汽油需求高峰期。在夏季美国驾车旅行高峰季节,美国汽油需求还将增长。 2、我国原油供需 我国是世界上最大的石油进口国,我国经济强劲复苏意味着对能源需求将增加。国家统计局公布一季度主要数据显示,初步核算,一季度国内生产总值249310亿元,按可比价格计算,同比增长18.3%,比2020年四季度环比增长0.6%;比2019年一季度增长10.3%,为消除去年基数较低对同比增速的影响、采用以2019年同期数为基期计算的两年平均增速为5.0%。 2021年4月份我国原油产量达到1650.7万吨,同比增长3.4%;2021年1-4月原油累计产量达到6562.7万吨,累计同比增长1.9%。 图:中国原油月度累计产量(万吨)

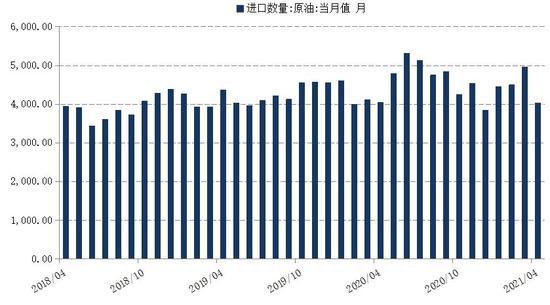

数据来源:WIND 国信期货 我国原油消费量有近70%需要通过国际市场进口,海关总署数据显示,2021年4月中国原油进口量4035.8万吨,环比下降18.8%,较去年同期下降0.18%%。2021年1-4月中国原油进口量合计17958.4万吨,较去年同期增长7.1%。 图:中国原油月度进口量(万吨)

数据来源:WIND 国信期货 图:中国原油累计进口量(万吨)

数据来源:WIND 国信期货 2020年四季度,随着我国原油月度进口量环比下降,交易所原油库存同步出现减少。今年一季度虽然原油进口保持较快增长,但是一季度我国GDP增速更快,反映出对原油需求增长也比较快。5月中下旬交易所原油仓单库存出现小幅回升,截至2021年5月28日交易所原油库存下降至19039000桶。 图:INE原油注册仓单

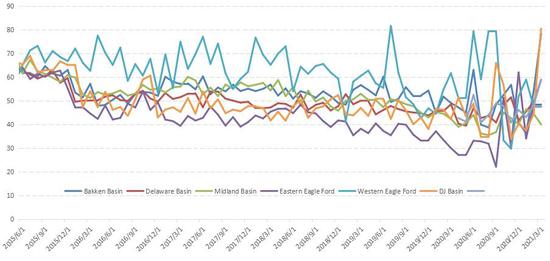

数据来源:INE 国信期货 三、美国原油开采成本及中东主要产油国财政盈亏平衡点 美国页岩油各产区原油开采成本基本保持在40-50美元/桶区间,今年2-3月份开采成本有所上升。今年2月份美国原油平均开采成本上升至48美元/桶,3月份平均开采成本上升至58美元/桶。当油价低于50美元/桶时,许多原油企业可能面临亏损而出现减产。 图:美国各主要页岩油产区开采成本

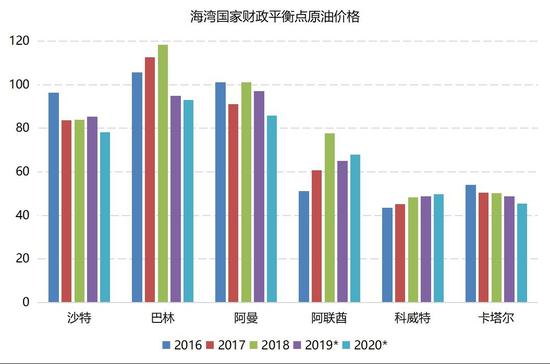

数据来源:BLOOMBERG 国信期货 中东主要产油国原油开采成本很低,基本保持在大约10美元/桶,但是这些国家经济结构单一,严重依赖原油出口创汇来维持国内的财政收支平衡。为了实现2020年财政收支平衡,预计沙特原油出口价格需要达到78美元/桶,科威特、卡塔尔则需要原油出口达到大概50美元/桶。故当国际原油价格低于30美元/桶,这些原油主产国有很强的动力进行联合减产,通过统一行动达到减产保价的目的。 图:海湾国家财政平衡点原油价格

数据来源:BLOOMBERG 国信期货 四、技术分析 技术面,美国WTI原油期货价格5月份维持在60-68美元/桶区间震荡运行为主,上方68美元/桶附近存在较大阻力。但是下方60美元/桶附近也有比较强的支撑。关注能否向上突破站稳68美元/桶。中长期看,今年WTI原油期货价格或仍然有望向上突破上涨达到75-80美元/桶区间。SC主力合约6月份或维持在400-500元/桶区间运行。 图:美国WTI原油期货连续合约周线图

数据来源:博易大师 国信期货 国信期货 范春华 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: