文丨牛钱网 白糖(5557, 5.00, 0.09%)常被人称为“妖糖”,因为其日内走势变幻莫测,很难把握,原因有两个方面。 一,自2016年9月20日之后,白糖才有夜盘,而国内白糖跟随标的美白糖是在下午收盘后才开盘,直到凌晨才收盘,在白糖夜盘推出前,国内外的开盘时间正好分离,这就给了资金很多日内的自我发挥空间了。 二,白糖这个品种富含政治因素,国外白糖现货价格相较于国内,一直处于大幅贴水状态,国家为了保障农户利益,通过补贴提高国内白糖的收购价格,而控制白糖的进口,进口配额根据收购量来分配,这样就达到了白糖价格与利润上的均衡,资金方也会通过这些政策进行炒作,导致白糖价格波动剧烈。 一,供需与库存 我们先来看一下白糖的供需情况。 而国内食糖供应充裕不支持糖价持续走高,国际糖价走强是主要利多因素。国内食糖生产榨季基本结束,后期新增供应主要靠外糖进口。6-9 月是纯销售期,糖厂去库存进度是影响糖价的重要因素。 预估2021年我国白糖供应1050万吨,进口490万吨,总需求1550万吨,缺口10万吨,这个数值偏小。 4月底工业库存560万吨,需求和进口按照均匀分摊,5—12月,需求1033万吨,1—4月进口143万吨,5—12月需进口347万吨,工业库存560万吨,形成了126万吨的缺口。而走私和糖浆的数量会弥补缺口,数量难以统计。 总体来看供应还是跟得上的。

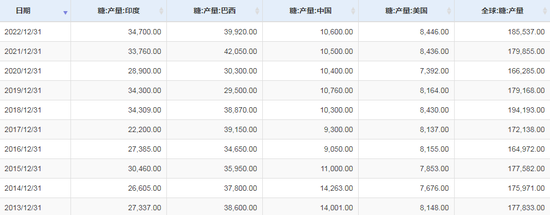

国际市场白糖供给(千吨)

国际白糖进口(千吨)

国际白糖需求(千吨)

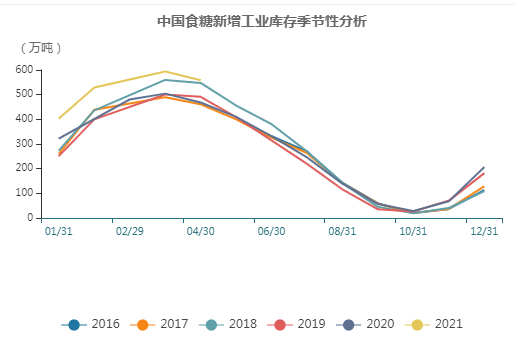

从工业库存角度看,2017年底至2018年第三季度库存高企,糖价一路下行;19年库存偏低,价格平稳向上;21年库存偏高,价格可能处于震荡。

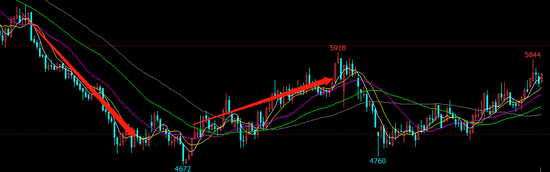

白糖指数周线

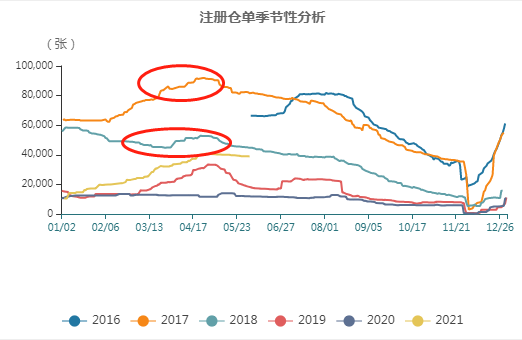

如上图,2016年8月,白糖仓单偏高,但商品处于牛市,随后白糖价格亦回落到8月的水平;2017年和2018年大量的仓单对白糖价格产生了明显的压制;19年和20年仓单较少,白糖价格除了疫情期间回落外,走势都较为平稳,且略有向上。 二,紧盯巴西榨季 北半球白糖榨季已基本结束,泰国和欧盟白糖减产,但印度增产并出口增加,形成了缺口对冲。巴西4月逐渐进入榨季,新糖上市进度缓慢,主要受到干旱天气的影响,有机构预估巴西中南部地区21/22年度,甘蔗压榨量或降至9年来最低水平。

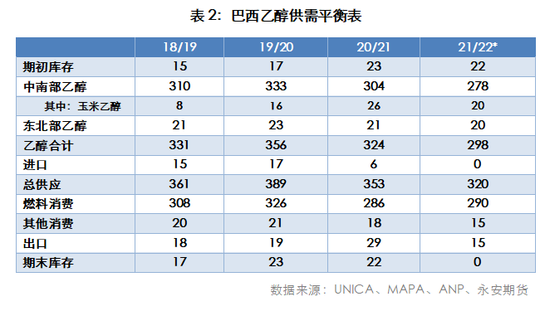

21/22年度巴西乙醇结转的库存有22亿吨,中南部的甘蔗乙醇预计达到258亿吨(按普氏3月的预估量,甘蔗压榨量5.9亿升,制乙醇比例54%,属于市场预估上沿)。 玉米(2719, 3.00, 0.11%)乙醇预估20亿升,东北部乙醇预估20亿升,则乙醇总产量为298亿升。国内消费预估305亿升,净出口预估15亿升,平衡表刚好配平。从初步平衡表来看,供需非常紧张。 自疫情低点以来,美国玉米乙醇和巴西甘蔗乙醇价格一直处于上涨状态,近期更是疯狂拉升,进一步抢夺制糖原料,支撑巴西糖价。

全球白糖供应略有增加,但需求也逐步恢复,后市需要更加关注巴西干旱天气对产量的影响,也需要进一步了解甘蔗乙醇的需求情况。国内行情跟随外盘价格波动,很难走出独立行情。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: