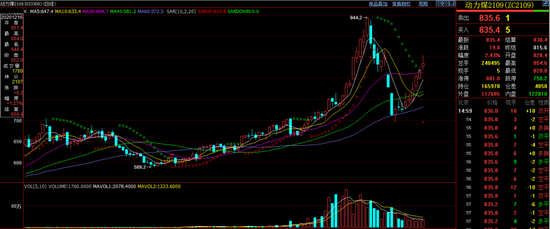

原标题:消费旺季,动力煤(797, -41.40, -4.94%)强势六连阳 来源:牛钱网 近期广东、云南等地区拉闸限电等措施出台表明夏季用电旺季,用电持续增加,而作为火力发电的原材料动力煤,自然引起了期货投资者的关注,自五月中旬高层监管干预大宗商品价格涨势过快后,动力煤开启了约240个点的回调,之后止跌企稳后现在日线级别已经6连阳强势反弹,这波反弹能不能看成此前自然回撤的结束,后市如何看待呢?结合目前终端消费持续旺盛,内外供应上升空间有限,煤炭港口库存持续低位这些因素来看,动力煤后市维持震荡偏强思路对待,期货盘面看,截止收盘动力煤2109合约报收835.4,收长上影阳星线,涨幅2.43%。

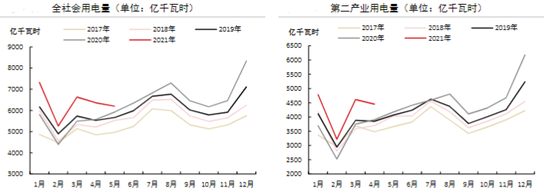

终端消费需求持续旺盛 目前我国存在的发电方式,主要是火力电、水力电、风力发电、核能能发电,其中占比最大的还是火电,2021年前四个月火力发电占所有发电的比例为74%,加上快要到来的夏季用电高峰,对动力煤的需求有个良好的预期。 国家统计局数据显示,2021年1-4月份全社会用电量2.56万亿千瓦时,相比去年同期增加了20.3%,1-4月份火力发电动力消费量比2020年同期增加1.8亿吨,同时新冠疫苗逐渐的推广及更为宽松货币政策刺激经济恢复使得未来用电量有继续走高的可能性。

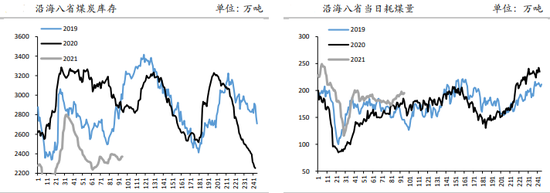

我国动力煤的消费主要集中在华东,中南,华北地区,其中沿海的八个省份煤炭库存持续走低,煤炭消耗量也处于同比高位。

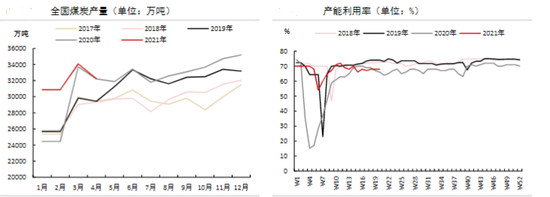

夏季用电高峰,加上疫苗推广,刺激经济恢复措施出台,使得动力煤的需求有着良好的前景。 供应增量空间有限 2020年伴随着中国经济的复苏,电煤使用逐渐增多,今年1-4月份煤炭产量比去年同期增加11.1%,增加了14196万吨,但是三月份以来,随着环保限产、煤炭主产区反腐、安全生产和环保检查持续增加,蒙古一些露天矿因为环保问题被迫关停,陕西地区也发布查处超产文件,从而改变了前期供应超产的局面。

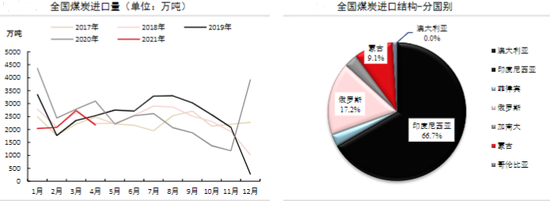

我国目前动力煤的消费结构是,国内煤为主,进口为辅,其中进口主要来自印度尼西亚,其占我国所有进口煤炭比例约为66.7%,由于受到洪水的影响煤炭装运受到一定程度的影响,煤炭进口量处于同期低位且近期持续走低。

如上,内外部动力煤供应情况来看后市煤炭供给增加的空间不大,小幅利多煤炭走势。 政策不断调控干预商品价格 五月份以来国务院常务会议3次点名大宗商品价格和原材料上涨问题,具体包括,上月12日国常会指出要“做好市场调节,应对大宗商品价格过快上涨及其连带影响”。上月19日国常会提出要加强市场监管,“依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格特别是囤积居奇等行为并公开曝光”。上月26日召开的国常会指出,“支持大型企业搭建重点行业产业链供需对接平台,用市场化办法引导供应链上下游稳定原材料供应和产销配套协作,做好保供稳价。打击囤积居奇、哄抬价格等行为。 种种措施的出台表明监管层对于控制大宗商品平稳运行的决心,因此虽然动力煤需求较旺,利多未来的价格走势,但是不能忽略政策层面因素。 综合来看,目前动力煤终端消费较旺,供给增量空间相对有限,后市可乐观看待,但考虑政策层面对于大宗商品过高价格持续的监管,短期可能不会有大的较快的强势反弹,维持震荡偏多的观点对待,后市建议重点关注保供政策的进展,煤矿安全检查是否会放松及煤炭港口库存的情况。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: