原标题:需求前景向好,纯碱强势上行 来源:期货日报 本周纯碱期货盘面强势上行,截至周三下午收盘,主力2109合约上涨5.54%,收于2288元/吨。 现货方面,国内纯碱市场稳中向好,市场交投气氛温和。实联化工、云南大为仍在检修中,湖北双环基本恢复正常生产,丰成盐化开工负荷下调。6月份纯碱厂家新单报价上调,多数纯碱厂家订单充足,近期厂家出货较为顺畅,市场成交重心上移。 上周国内纯碱厂家加权平均开工负荷在81.7%,较前一周同期下降1.4个百分点。纯碱装置的夏季检修高峰临近,后期纯碱开工率有进一步下降预期。上周国内纯碱厂家整体库存约79万吨,连续三周库存去化。 碳达峰碳中和目标既定,市场看好光伏产业及光伏玻璃(2705, 17.00, 0.63%)的需求前景力度不减,下半年光伏玻璃和浮法玻璃对重碱需求的增加是确定的。纯碱连续三周去库,后市有库存持续下降预期,基本面有所改观。长期逻辑和短期逻辑共振,建议多单继续持有;跨期套利方面,库存去化对近月提振效应更为显著,推荐9—1正套;跨品种套利方面,前期空玻璃多纯碱头寸继续持有。 纯碱现货价格稳定运行 5月上旬国内重碱市场稳中有涨,厂家出货情况较为顺畅。浮法玻璃与光伏玻璃新增产能陆续释放市场,对重碱用量保持增长态势。期现商拿货热情提升,对重碱现货市场也起到较强的提振作用。5 月中旬重碱市场运行平稳,市场交投气氛温和。纯碱厂家重碱订单充足,华中、西北部分厂家接单至6月中旬,个别惜售封单,重碱主流送到终端价格在1920—2000元/吨。5 月下旬国内重碱市场持续向好,市场成交重心上移。浮法玻璃、光伏玻璃对重碱用量增加,纯碱厂家重碱订单充足,库存持续下降,部分厂家仍有涨价意向,但浮法玻璃厂家有所抵触。国内重碱主流送到终端价格在1950—2000元/吨。 国内纯碱市场稳中向好,市场交投气氛温和。实联化工、云南大为仍在检修中,湖北双环基本恢复正常生产,丰成盐化开工负荷下调。6月份纯碱厂家新单报价上调,多数纯碱厂家订单充足,近期厂家出货较为顺畅,市场成交重心上移。 6月伊始,华东地区纯碱市场稳中有涨,安徽地区轻碱主流出厂价格在1730—1800元/吨,重碱主流送到终端价格在1980—2000元/吨。华中地区纯碱市场盘整为主,湖南地区厂家轻碱主流出厂价格在1800元/吨,重碱主流终端报价在2050元/吨左右,实际多执行月底定价。

纯碱供应量高位回落 年初以来,纯碱市场情绪逐步改善,开工率随之回升,3月末行业平均开工率升至今年最高的86.9%,4—5月份纯碱装置开工率逐步高位回落。从刚过去的5月份看,纯碱厂家开工负荷从月初的84.9%降至月末的81.7%。其中,天然碱装置开工率维持在100%,联碱装置开工率从78.1%降至76.1%,氨碱装置开工率从90.3%降至85.4%,氨碱装置开工率下滑对行业整体开工率的下行贡献最大。 纯碱生产过程是放热反应,过高企稳不利于生产装置的顺利运行。从纯碱生产的规律看,后期纯碱装置的开工率较大概率维持振荡偏弱运行态势,将有利于纯碱企业库存的进一步去化及纯碱现货价格的稳中向好。

纯碱需求维持向好态势 纯碱需求增量,主要体现在浮法玻璃在产产能的持续攀升及光伏玻璃产能放开后的快速投产上。 浮法玻璃对重碱需求是重要的基本盘,5月初,全国浮法玻璃生产线共计301条,在产255条。截至5月30日,全国浮法玻璃生产线共计302条,在产258条,日熔量共计170875吨,环比上月增加1900 吨/日。 光伏玻璃价格在4月份深度下挫,5月份跌势放缓,2.0mm镀膜价格稳定于19元/平方米,3.2mm镀膜价格稳定于23元/平方米。在当前价格水平下,一线企业略有盈余,二线企业已经站在了盈亏平衡线上面。光伏玻璃价格偏弱对纯碱供需预期产生阶段性扰动,市场一度对光伏玻璃建设投产的积极性有所怀疑。我们认为,光伏玻璃产能受前期价格非理性上涨推动而放开,在碳达峰碳中和目标既定的当下,光电作为最具有前景的产业模式,光伏玻璃需求前景可期。阶段性的亏损预期难对原有企业扩大行业内优势的决心形成干扰,也吓阻不了新进入者。因此,此前市场预期的2021年光伏玻璃产能增幅接近100%大概率不会落空。

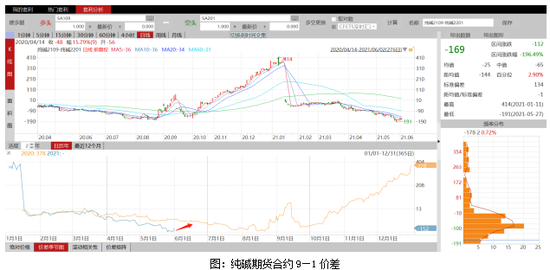

纯碱库存连续三周去化 伴随着国内纯碱厂家开工负荷的高位回落,纯碱企业库存连续三周去化。5月末国内纯碱厂家整体库存在79万吨左右(含部分厂家外库及港口库存),同比减少54%,其中重碱库存35万—36万吨。纯碱库存去化意味着此前市场交易的高库存对价格的压制将大为减弱,9月合约受此变化推动将较为显著。

后期交易机会展望 1.跨期套利:纯碱9—1正套 此前市场交易的高库存逻辑压制了9月合约的表现,随着纯碱企业现货库存的去化,纯碱行情再度偏强,9月合约受此提振更为显著。1月合约目前远离现货,尽管逻辑还是偏多,但冬春季是纯碱生产旺季。而9月合约要经过纯碱装置的夏季检修高峰,开工率下滑和持续去库是可以期待的。价差刚刚低位启动,建议把握9—1正套机会。

2.跨品种套利:多纯碱空玻璃 6月2日纯碱玻璃9月合约价差价差收于366元/吨。后期两者价差将大概率向下突破两度盘整的平台330/吨一线,建议前期头寸继续持有,目标位150元/吨以下。

后期需要关注的风险点:黑色建材板块情绪持续过热、纯碱生产企业再度超预期累库等。(作者:方正中期期货 魏朝明) 注:本文有修改 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: