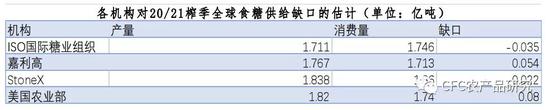

文丨吴新扬 CFC农产品研究 关注我们最近糖市跟随大宗商品市场的脚步迎来一波上涨, 原糖价格一度站上 18 美分/磅的高位,内盘依附于强势的外盘表现可观,站在全球供需上探究, 20/21 年度由于巴西的减产、欧盟甜菜受灾减产, 几大机构均预计全球在本年度会出现供给缺口,这也是糖价维持强势的根本原因。

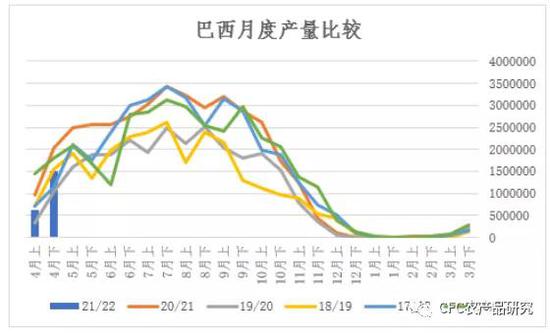

来源:ISO,嘉利高, StoneX, USDA, CFC 农产品整理 一、 市场巴西干旱的炒作还能持续多久?国际糖市更应该关注什么? 天气与作物生长的关系,就如同水与鱼的关系;鱼的生死在水,同样作物的生长优劣、产量多少在天气。21/22 榨季市场对于巴西干旱情况显得的异常敏感, 但这种敏感度和炒作热度合情合理, 其原因在于目前市场处于供给偏紧的环境,各方机构均认为全球食糖供给会出现缺口,且减产的预期也在 UNICA 最新公布的数据中得到验证——四月前后半月较去年同期分别减产 36%和 25%, 因此天气主导的利多因素在盘面上反映强烈,创造了近期糖的强势。巴西干旱的炒作结点在何处呢?作者认为在当下供给偏紧的大环紧下, 少量的降雨浇不灭干旱炒作的热情,若非有明确的天气转向和干旱缓解, 预计巴西干旱仍是多头炒作的焦点。

来源:WIND, CFC 农产品整理 抛开难以量化的天气因素,国际糖市更应该关注什么呢?

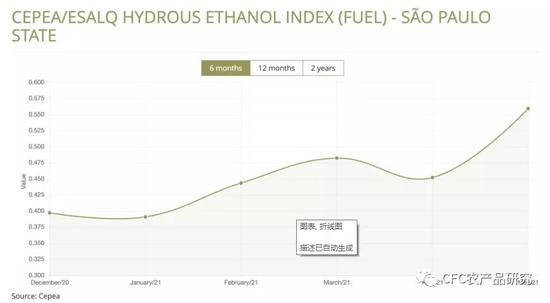

1、 乙醇价格的飞涨赋予糖价维系多头的可能:

处于榨季中的巴西糖厂面临两种抉择:生产糖或者生产乙醇,而糖厂做选择的依据在于生产谁带来的效益更高。 四月榨季最初期,乙醇折糖价格低于原糖价格,利润的驱动下糖厂制糖意愿强烈, 但在 4 月中旬以后,随着疫情好转燃料需求上升,燃料乙醇消费的回暖推升乙醇价格的强势上涨,最近乙醇折糖价格超过原糖价格,尽管并不能说这个反转一定意味着糖厂会马上改变其生产策略,但是可以推断的是,只要乙醇折糖价继续较原糖价格维持优势,那么糖厂在利益最大化的驱动下,改变策略是一个顺水推舟的事情,届时,制醇意愿的升温也就直接导致产糖量的减少,利多糖价。 图:巴西含水乙醇价格

来源:WIND, CFC 农产品整理 影响巴西糖厂决策的另外一个变量为汽油价格,当汽油价格上涨到一定水平时,燃料乙醇获得价格优势,而这个价格平衡点为 0.7——燃料乙醇的热值是汽油的 2/3,因此一般认为汽油和燃料乙醇的价格平衡点约为 0.7。低于 0.7时,乙醇价格较油价更便宜,此时乙醇成为燃料首选,乙醇的需求拉动其价格上涨,进而拉升糖价;大于 0.7 时, 则反之。而目前 UNICA 公布的数据:汽油价格 5.3 雷亚尔/升, 含水乙醇价格 4.08 雷亚尔/升, 醇油比:0.76>0.7,此刻由汽油价格向糖价传导的利多驱动虽不存在,但是随着巴西能源需求增速,两者价格的博弈结果直接影响乙醇生产意愿,间接影响原糖价格。

来源:WIND, CFC 农产品整理 2、 印度出口补贴下调三成,但是影响有限

印度政府最新的食糖出口政策显示, 5 月 20 日之后的食糖出口补贴由原来的5833 卢比每吨下调至 4000 卢比每吨, 下调幅度虽大,但是若从出口完成量和实际价格成本变动上看,会发现印度的出口受其政策影响甚微。 出口完成度上:截止目前,印度已经完成其 20/21 年度出口目标 600 万吨食糖近 83%了,也就是说只有剩下大约 17%的食糖出口成本会受政策变动的影响。 17%的食糖出口实际的成本变动:印度 MSP 最低销售价格换算成原糖的单位约为19.25 美分/磅;基于升贴水、汇率、补贴、原糖价格计算得出, 补贴下调前原糖价格高于 16 美分/磅左右时,印度食糖即可实现出口获利;补贴下调后,这个价格平衡点大概只会上涨 0.5 美分/磅至 16.5 美分/磅左右;而目前原糖价格维持在 17 美分/磅的位置,因此出口补贴对于印度实际的出口影响有限。 二、 国内糖市何时能够迎来自身的驱动力?

我国食糖供需存在缺口, 这是客观存在的事实,供需缺口导致了需要进口进行弥补,国际糖价由进口向国内糖价传导,进而产生了内盘对外盘的依存度,所以在目前内盘缺乏驱动力的前提下,内盘的整体走势呈现跟随原糖价格波动但是波动幅度小于外盘的情况,其原因在于国内糖市本身是缺乏利多因素的, 尽管进口糖利润窗口缩紧为国产糖提供了很好的去库环境,但是目前由于消费旺季未至,整体的产销数据偏差(销糖率 47.02%上年同期为 54.14%) ,库存压力仍然存在,国内如果想要改变当前供强需弱的环境, 需等待天气升温消费旺季,那时季节性的消费带动,或许是糖价向上突破的契机。

这种依附外盘的关系会持续多久? 原糖价格持续冲高, 配额外进口利润从一开始缩紧到出现倒挂, 进口商贸易意愿变淡,从而减少进口量,进而国际糖价的变化通过贸易行为对国内糖市构成影响削弱。所以预计短期依附性会随进口量减少而减弱。

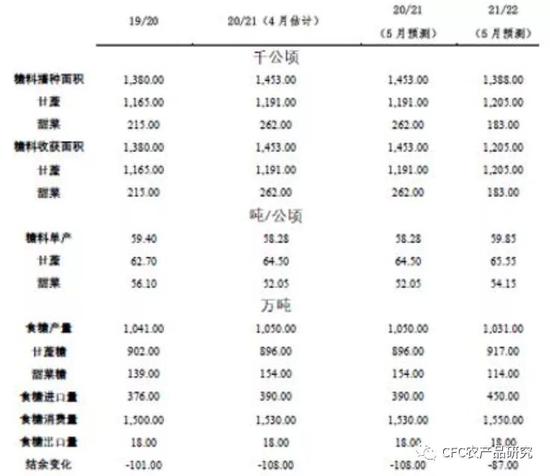

三、 甜菜种植面积减少对整体的产量影响几何? 北方甜菜种植面积缩减 20%-50%由最初的传言、到调研验证、再到农业部公布的最新数据得到验证,种植面积减少的原因主要来自两方面:1、玉米(2705, 25.00, 0.93%)的替种;2、地租高昂。据农业部数据, 全国整体甜菜种植面积减少约 30%;产量预计下降 24%。但甜菜面积的缩减对整体食糖供给影响有限, 原因一:由于甜菜种植面积的减少,重茬的可能性减少,单产和出糖率预计增加,因此产量下跌的幅度小于种植面积减少的幅度。原因二:我国甘蔗糖预计增产可抵消一部分甜菜糖的减产, 根据农业部的数据,甜菜糖预计减少 40 万吨,而甘蔗糖增产 12 万吨,整体减产为 38 万吨,虽农业部没有上调进口量,但是市场普遍预计进口会放量,此外还可以通过抛储进行弥补。 综述, 外盘巴西的干旱以及乙醇的连续上涨使得全球糖向上驱动近期比较明显,易涨难跌。那么在配额外进口利润在盈亏附近的情况下,外盘对国内糖价的带动作用还是较为明显的。策略上, 考虑外盘的强势和现货的弱势,国内糖更多应该是震荡上行的态势,建议策略以回调买入为主。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);