利多因素: 建党一百周年大庆前,西北地区安全检查常态化,加之环保问题影响,内蒙古地区反腐工作仍在推进,产能大幅扩张难度较大,超产问题基本难以实现,市场供应量仍然偏紧; 迎峰度夏旺季在即,目前电厂库存同比显著偏低,后期旺季前补库采购压力较大,需求端谨慎乐观。 各港口库存合计持续下降,流通环节进入明显去库存进程,当前库存基数已处于历史低位。 利空因素: 大排查后合规煤矿逐渐恢复正常生产,甚至陕西神木地区开始提前使用5月份煤检票,供应预期出现好转,价格强势有一定松动; 五一期间多地出现强降雨,目前正直居民用电淡季,水电出力增加将替代电煤需求; 持续拉涨的价格正在不断挑战政策段的容忍程度。虽然目前调控措施尚未见到实际效果,但不排除调控力度进一步加大,价格高位风险正在增加。 结论: 当前而言,煤价已经超过了终端用户的承受极限,政策调控的压力不断增大,05合约进入交割月前大幅减仓,逼仓的可能性降低,同时盘面已经升水于现货。假期多地出现大暴雨,气温下降的同时水电也将有所提升,因此煤价高位回落风险加大。 不确定性风险: 保供政策、安检执行力度、进口煤政策等。 一、行情回顾 4月份,主产区接连发生安全事故,时值建党100周年大庆之际,安全检查不断加码,国家矿山安监局多次召开会议强调要加强遏制重大煤矿事故发生,主产区纷纷响应,展开超能力生产以及安全生产大排查工作,主产区生产受到限制,加之超能力生产执行严格,内蒙古以及陕西地区煤管票剩余有限,进一步加剧供应端紧张担忧。坑口端供应紧张,造成坑口报价强势反弹走高。动力煤(756, 7.00, 0.93%)主力09合约几近800元/吨一线,05交割合约甚至上冲至870元/吨的高位,大有逼仓之势,目前05合约持仓已经减少至不足一万手。 图1:ZC2109盘面走势

数据来源:Wind,中信建投期货 图2:动力煤现货走势

数据来源:Wind,中信建投期货 二、宏观数据/事件 国内宏观-制造业供需扩张,关注重点仍在通胀 中共中央政治局会议:稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。保持人民币汇率在合理均衡水平上的基本稳定。 国家发展改革委环资司召开电视电话会议:各地区要进一步加大节能工作力度,强化节能目标责任,狠抓重点领域节能,加强重点用能单位节能管理,确保完成今年全国能耗强度降低3%左右的目标任务。同时,希望各地区发展改革部门按照国家部署,结合本地实际,全力做好碳达峰、碳中和相关工作,推动经济社会发展全面绿色低碳转型。 外汇局:2021年3月,我国国际收支口径的国际货物和服务贸易收入17203亿元,支出16594亿元,顺差609亿元。其中,服务贸易收入1778亿元,支出2338亿元,逆差559亿元。 工信部近日发布数据显示,一季度,装备制造业保持快速增长势头,增加值同比增长39.9%,前两个月实现利润同比大幅增长7.1倍。 国资委发布关于进一步加强金融衍生业务管理有关事项的通知。通知提出,核准事项应当明确操作主体的交易品种、工具、场所等。品种应当与主业密切相关。工具应当结构简单、流动性强、风险可认知。应当优先选择境内交易场所。集团未经营相关境外实货业务的,不得从事境外金融衍生业务。商品类衍生业务原则上应当仅开展场内业务,确需开展场外业务的,应当进行单独风险评估。 4月财新中国制造业PMI录得51.9,升至2021年以来最高。制造业供需显著扩张,海外需求较为稳健,就业市场有所改善;未来关注重点仍在通胀,原材料价格上涨和输入性通胀将制约政策发挥空间。 三、动力煤基本面供需分析 1、港口库存与调度 表1:港口煤炭库存变化情况(万吨)

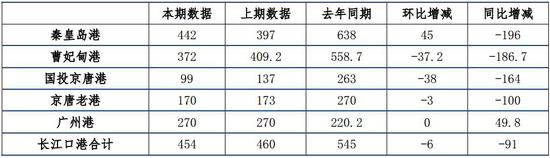

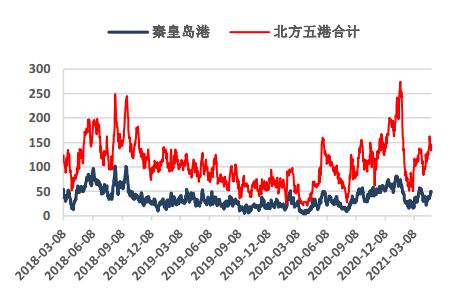

数据来源:Wind,CCTD,中信建投期货 图3:港口煤炭库存情况(万吨)

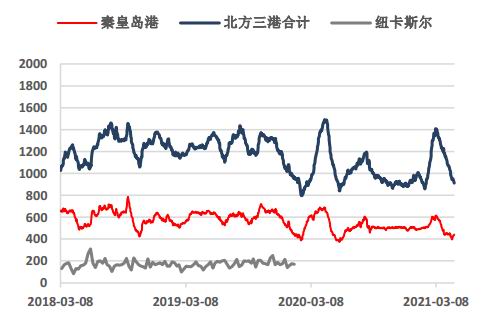

数据来源:Wind,中信建投期货 图4:秦皇岛铁路到车量(车)

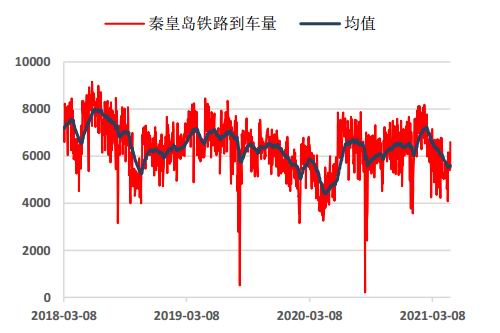

数据来源:Wind,中信建投期货 图5:北方港口预到船舶数(艘)

数据来源:Wind,中信建投期货 图6:北方港口锚地船舶数(艘)

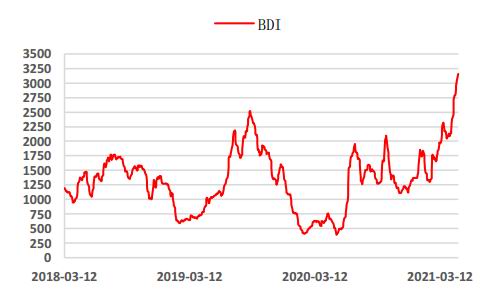

数据来源:Wind,中信建投期货 图7:波罗的海干散货指数(BDI)

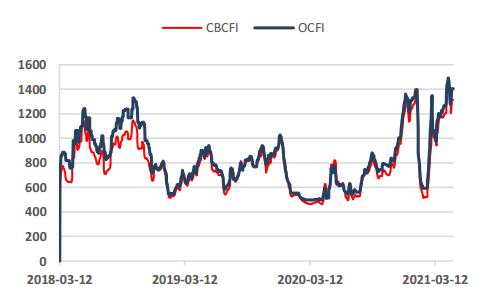

数据来源:Wind,中信建投期货 图8:国内煤炭运价综合指数

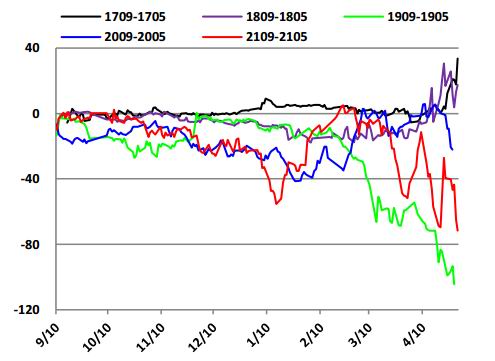

数据来源:Wind,中信建投期货 2、价差套利 图9:动力煤9-5合约价差季节性变化(元/吨)

数据来源:Wind,中信建投期货 图10:动力煤基差季节性变化(元/吨)

数据来源:Wind,中信建投期货 四、策略分析 动力煤ZC2109合约建议逢高轻仓试空,止损参考10/吨回撤动态止损策略,保守者建议观望为主。 中信建投期货 赵永均 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: