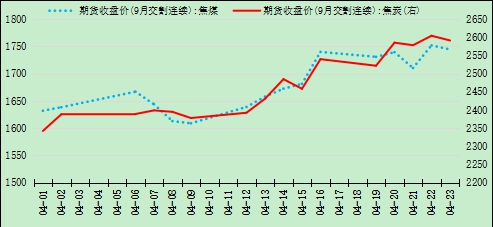

要点提示: 焦煤(1802, 40.00, 2.27%):生产端受安全检查影响较大 (1)安全检查对煤炭生产造成较大影响 (2)蒙古疫情日趋严重 焦煤进口受制约 (3)库存向需求端转移 现货价格偏强 焦炭(2444, 72.00, 3.04%):焦企因环保不同程度限产 现货提涨 (1)焦企生产积极 限产范围扩大 (2)焦炭社会库存维持平稳 现货第三轮提涨 高炉:重点关注钢厂限产情况 产需双旺 市场展望与投资策略: 焦煤方面,主要还是关注安全带来的煤矿限产,预计近期安全监管会从严进行,国内煤炭供应将会收紧;同时焦煤进口偏紧,俄加等国焦煤进口不能弥补澳煤量,叠加蒙古因疫情导致进关困难,整体国内焦煤供应较为紧张。 焦炭方面,焦企面临不同程度限产,同时淘汰产能略有加快,但新增产能较大,整体焦炭供应在目前利润较好的情况下,能够满足需求。下游需求上,目前主要关注钢厂限产是否拓宽,目前情况下焦炭供应较为紧张。 综上,焦煤供应较为紧张,焦企生产积极,对焦煤需求充沛,钢厂亦积极开工。在钢厂利润充沛的情况下,焦炭现货有进一步提涨的可能,今儿对焦煤价格也有支撑。目前主要关注点在焦钢限产,需持续跟进。 操作上: 焦煤JM2109:底部支撑或在1700,可适当多单参与; 焦炭J2109:关注限产情况,参考区间2550-3000。 一、行情回顾 4月份焦煤价格逐步走强并创新高,在月报中我们提出“焦煤JM2109:底部支撑或在1600,可适当多单参与”的观点,结合4月份行情来看,4月12日主力09合约微幅下探1600后开始走强,截至4月26日向上突破1800创历史新高。行情走势与我们的观点相契合。 焦炭4月份整体走强,主要原因在于焦煤因安监原因价格坚挺以及因环保原因导致焦企限产,我们预计“焦炭受政策影响较大”,目前来看焦炭价格确实受到较大环保等政策影响,并超出我们此前预计。 图1:主力合约价格走势

资料来源:华安期货投资咨询部;Wind 二、焦煤:生产端受安全检查影响较大 (一)安全检查对煤炭生产造成较大影响 一季度,全国原煤生产9.7亿吨,同比增长16.0%,比2019年一季度增长15.4%,两年平均增长7.4%;其中3月份,生产原煤3.4亿吨,同比下降0.2%,比2019年3月份增长9.4%,两年平均增长4.6%,日均产量1099万吨。同比去年煤炭因疫情后集中生产,今年3月份煤炭生产同比小幅下降。 前期矿山发生多次事故,4月份山西、新疆又发生两次煤矿事故,4月14日,全国矿山安全生产紧急视频会议召开,并前期国务院安委会办公室2月24日发布紧急通知,要求加强矿山安全生产工作等安监要求,随后山西立即开展持续到年底的煤矿安全大排查,4月11日至21日,山西省应急厅责令4座煤矿停产整顿,同时山东、新疆等地均有不同程度安全检查。 作为国家安全生产行动计划关键年份,同时接下来会迎来建党100周年纪念日,煤矿生产安全预计会从严,全国范围内的安全整顿预计对煤炭生产造成一定影响。 图2:国内原煤产量

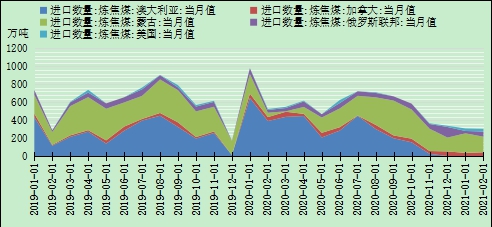

资料来源:华安期货投资咨询部;Wind (二)蒙古疫情日趋严重 焦煤进口受制约 海关数据显示2021年3月份,中国进口炼焦煤491万吨,同比下降13%,环比增长52.01%。2021年1-3月,累积进口炼焦煤1125万吨,同比下降45.9%。 截至目前,进口自澳大利亚的焦煤量已经连续4个月为0,且目前来看依旧没有放开进口预期。 蒙古国方面,3月份进口蒙煤217万吨,环比增长25%,但同比减少33%;1-3月累计进口608万吨,同比减少10%。进口减少原因主要在蒙古国内疫情蔓延,目前日新增感染数在1000以上,导致通关车辆受限,进口蒙煤收紧。目前日进关车辆维持在每日几十车水平,甚至有0通关情况,导致口岸蒙古炼焦煤现货价格攀升。 图3:进口焦煤来源

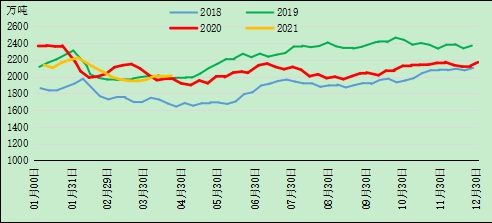

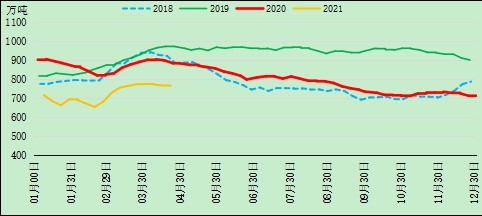

资料来源:华安期货投资咨询部;Wind 与此同时,进口自其他国家的炼焦煤有一定程度放量,1-3月进口俄罗斯炼焦煤143万吨、加拿大197万吨,同比增幅较大,一定程度上弥补了国内进口煤不足,但重量仍旧偏小。 (三)库存向需求端转移 现货价格偏强 库存方面,截至4月27日,国内焦煤社会库存合计2011万吨,同比增加37万吨或1.88%。库存结构上,港口合计库存390万吨,同比减少181万吨或32%;独立焦企库存773万吨同比增加148万吨或24%;样本钢厂849万吨同比增加70万吨或9%。 Mysteel统计全国110家洗煤厂样本:开工率73.34%较上期值降0.66%;日均产量61.83万吨增0.79万吨;原煤库存263.77万吨降0.55万吨;精煤库存157.62万吨降9.91万吨。 目前国内焦煤社会库存开始维持平稳,趋势与2019年类似,洗煤厂开工率处在同期偏低位置。目前主要面临环保及安监导致的原煤紧张,山西环保督察使得部分煤矿自行限产;贵州部分中、高风险煤矿停产,原煤紧缺洗煤厂开工率下降。焦煤现货较为紧张,下游开始补库,精煤供应偏紧。 图4:焦煤社会周度库存

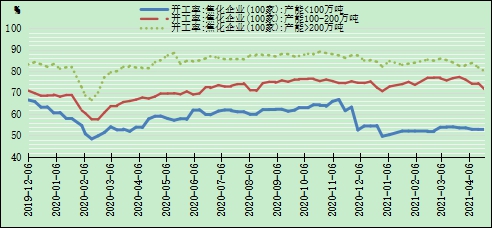

资料来源:华安期货投资咨询部;Wind 现货方面,综合炼焦煤指数月度环比上行3.38%,月度低硫主焦煤价格大幅上涨10.41%,高硫肥煤上涨7.71%,中高硫主焦煤价格也有小幅上升。 三、焦炭:焦企因环保不同程度限产 现货提涨 (一)焦企生产积极 限产范围扩大 国家统计局数据显示:3月份,全国焦炭产量3979万吨,同比增长4.7%,较2019年的3810万吨增长4.44%。1-3月份,全国焦炭产量11900万吨,同比增长8.6%,增幅较前两月收窄1.7个百分点,较2019年扩大1.3个百分点。 Mysteel统计独立焦企全样本:剔除淘汰产能的利用率为85.51%,环比上周减1.36%;日均产量69.86,减1.56;剔除淘汰产能的利用率为86.18%,环比上周减1.54%;日均产量60.81,减1.55。 从产能利用率来看,目前剔除淘汰产能后的85.51%的利用率,较前期88%有所下滑,主因近期有落后产能淘汰以及部分地区焦企限产,制约了焦炭的产量。 因环保压力,不同地区在淘汰落后产能方面加快步骤,同时部分地区焦企开始有限产情况,长治地区焦企部分限产20%-50%、汾阳地区捣固焦限产50%等。 图5:焦炭开工率(未剔除淘汰产能)

资料来源:华安期货投资咨询部;Wind 新产能投产方面,4-5月份预计新增产能1900万吨,1-3月份新增1600万吨。 淘汰产能方面,一季度已淘汰产能落后于预期,4月份淘汰产能因环保督察而略快于预期,但总量不大,另外6月份预计有800万吨淘汰,之后淘汰规模均较小。 2021年度,预计总淘汰产能2785万吨,新增6345万吨,净新增3660万吨。 (二)焦炭社会库存维持平稳 现货第三轮提涨 库存方面,国内焦炭社会库存767万吨,同比减少132万吨或15%,其中独立焦企焦炭库存33万吨,同下滑44万吨或57%;港口合计265万吨同比下跌67万吨或20%,钢厂存焦468万吨,小幅下滑。 其中,独立焦企库存大幅下降,从本年度3月末高峰76万吨快速下降,这与近期焦炭现货提涨,下游需求良好相互映衬。港口库存回升,贸易商交投开始活跃。 现货端,截至4月28日,焦炭现货经历3轮提涨。随着焦炭现货价格的下跌,焦钢利润历经调整,盘面利润钢厂约1300元/吨,已经好于焦企300元/吨。 据统计全国平均吨焦盈利374元,山西准一级焦平均盈利404元,山东准一级焦平均盈利401元,内蒙二级焦平均盈利283元,河北准一级焦平均盈利403元。焦企利润较前期高峰时减半,但利润尚可,焦企生产仍旧积极。 进出口方面,3月份出口焦炭及半焦62万吨,进口下降,国外对焦炭需求回升导致进出口形势在今年再次逆转,不过好在绝对量不大,暂时对国内焦炭市场不造成大的影响。 图6:国内焦炭社会库存

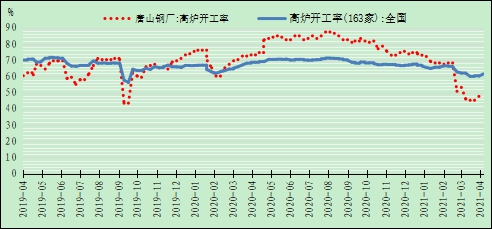

资料来源:华安期货投资咨询部;Wind 四、高炉:重点关注钢厂限产情况 产需双旺 3月份唐山市要求今年全年23家长流程钢铁企业全部限产减排30%—50%后,唐山高炉开工大幅下跌,之后再高利润的驱使下略有回升,限产令将影响全年铁水产量接近3000万吨左右。 调研数据显示钢厂高炉开工率(剔除淘汰产能)79.43%,同比下降7.68%;高炉炼铁产能利用率88.75%,同比增加1.50%;日均铁水产量236.23万吨,同比增加4.00万吨。 目前来看,高炉限产并未在全国范围内展开,在钢材价格高企同时社会库存连续多周下滑的背景下,短期内大范围高炉限产的概率较小;但不排除个别地区会出台限产政策,需要重点关注。 主要城市社会钢材库存1724万吨,同比减少290万吨或14%;3月份自高位后连续7周下跌,整体趋势与往年类似;整体库存低于2020年,但高于2019年。 后期主要关注钢厂限产是否会继续扩张,在目前高利润下,钢厂主动限产可能性不大,主要看政策情况。另外下游需求旺季到来,钢材社会库存或会进一步下跌,届时利润传导或会促使焦炭现货价格进一步提涨。 图7:高炉开工率(未剔除淘汰产能)

资料来源:华安期货投资咨询部;Wind 图8:社会钢材库存

资料来源:华安期货投资咨询部;Wind 图9:盘面钢厂利润

资料来源:华安期货投资咨询部;Wind 五、市场展望与投资策略 焦煤方面,主要还是关注安全带来的煤矿限产,预计近期安全监管会从严进行,国内煤炭供应将会收紧;同时焦煤进口偏紧,俄加等国焦煤进口不能弥补澳煤量,叠加蒙古因疫情导致进关困难,整体国内焦煤供应较为紧张。 焦炭方面,焦企面临不同程度限产,同时淘汰产能略有加快,但新增产能较大,整体焦炭供应在目前利润较好的情况下,能够满足需求。下游需求上,目前主要关注钢厂限产是否拓宽,目前情况下焦炭供应较为紧张。 综上,焦煤供应较为紧张,焦企生产积极,对焦煤需求充沛,钢厂亦积极开工。在钢厂利润充沛的情况下,焦炭现货有进一步提涨的可能,今儿对焦煤价格也有支撑。目前主要关注点在焦钢限产,需持续跟进。 操作上: 焦煤JM2109:底部支撑或在1700,可适当多单参与; 焦炭J2109:关注限产情况,参考区间2550-3000。 华安期货 何磊 闫丰 孙亚伟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: