来源:扑克投资家 很少有造纸从业人员,会认为自己的行业,可以在未来的某一天因为涨价停工而冲上热搜。 哪怕在周期性行业中,也只有造船等“十年一梦”的行业,可以与造纸争抢周期品第一冷板凳。 技术门槛低、原料价格稳定,叠加需求一年上一个小台阶,规律的堪比造假,如此“安逸”的竞争环境,让这个行业的集中度常年位居倒数,哪怕2016-2017年的环保限产,也只是整合了高端的文化纸行业,低端的包装纸行业还是一盘散沙:大鱼小鱼游一块却互不相干,其他行业恐怕很难见到这样和谐的场景。 纸业的两个江湖 从去年12月份到现在的纸浆牛市,完全是在从业者预期外的。 纸浆的上游是林木,以热带、亚热带和温带的阔叶林为原料的产品叫阔叶浆,以温带和寒带的针叶林为原料的产品叫针叶浆,因为涉及到漂白,所以有时候也叫漂阔、漂针。阔叶林生长快,所以纤维偏短,木素含量也较低,阔叶浆和针叶浆的区别,可以类比于棉花(15540, -65.00, -0.42%)与化纤,除了舒适度之外,坚韧性、耐用性、平滑度都是化纤占优。 不同于棉花价格高于化纤,阔叶浆的优势在于便宜。 所以在实际应用中,阔叶浆往往和针叶浆“混纺”。如铜版纸(书籍)、白卡纸(请帖、贺卡)这样要求品种的文化用纸,针叶浆的含量就会比较高,如卫生纸,针叶浆的含量会低很多,更多起到“骨架支撑”的作用,不至于抓一下就一地细碎。

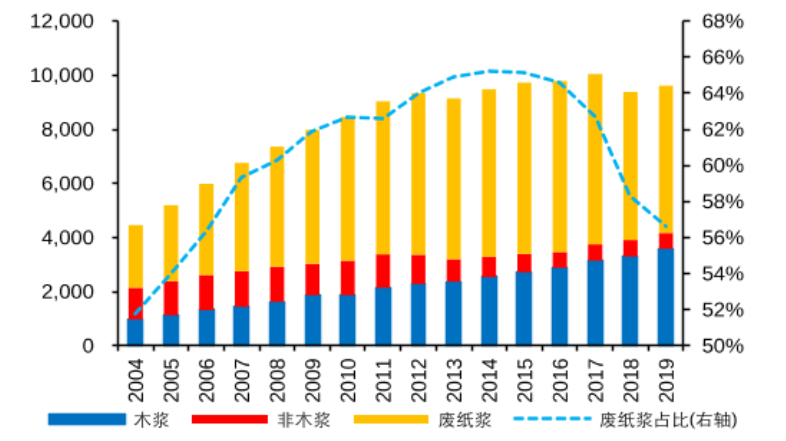

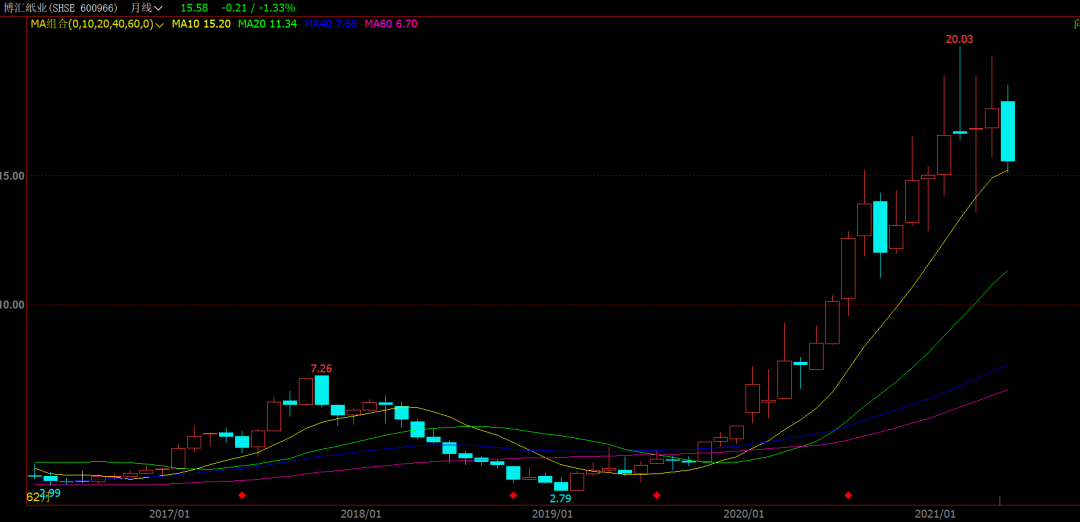

历年木浆、废纸浆消费占比 但不管是针叶浆,还是阔叶浆,使用量都远低于废纸浆。国外废纸的回收率长期在60-70%左右,纸的回收周期比较短,所以废纸浆产量很大,但因为各色纸浆“混杂”和杂质难以处理的原因,废纸浆更多被制成瓦楞纸和纸板,然后再折叠成各种各样的纸箱、纸盒,最大的下游用户就是电商快递。 上游原料的不同(废纸浆和原木纸浆),以及下游消费场景的不同(纸箱纸盒主要2B,生活用纸和文化纸更多是2C),造纸业表面上是一个行业,内部却有两个交集不多的子行业。 文化纸行业更多是消费品逻辑,品牌和品质优先;包装纸行业则更多是加工商和供应链逻辑,物美价廉才是王道。 后者的生意模式辛苦的多,所以不管是毛利和估值,前者都远高于后者。 在二级市场,太阳纸业、博汇纸业等文化纸生产商的股票价格也一路飙涨,走出了一波长达近2年的牛市,博汇纸业的股价从2019年中不到3元到2021年初的20元,涨幅正好7倍,吊锤一众科技、医药等优质赛道选手。

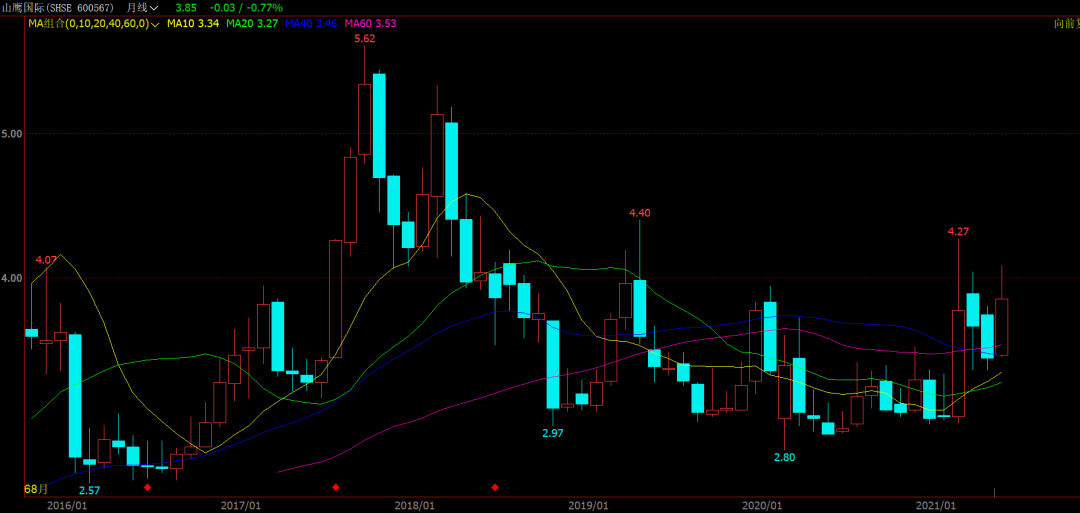

博汇纸业近5年股票走势 不考虑横跨产业链的包装纸龙头玖龙纸业,以纯正的废纸浆产业链下游企业山鹰纸业为例——相比文化纸公司,它的股价颇有特立独行的范儿:任尔东西南北风,我自岿然不动。 二季度因为废纸浆价格上涨,股价开始渐有起色,但似诈尸胜过崛起。

山鹰纸业近5年股票走势 我们知道,只要产业链地位不太差,原料适当涨价是有利于加工商和分销商的,因为100块的20%毛利肯定不如200块的15%毛利,这也是为什么大多数中游行业不怕通胀怕通缩的原因——原料涨价完全可以由下游的消费者买单。 最近之所以有中小造纸企业停产的新闻传来,一者是因为纸浆价格确实涨幅过大,超出了终端的价格接受弹性;二者中小造纸企业缺乏产品定价权,受原料涨价挤压严重;三者这些企业集中在低端的纸箱纸盒制造,废纸浆在滞后了纸浆上涨3个月后,于今年二季度开始补涨,所以中小纸企停工不是出现在纸浆价格涨势最猛烈的2月份,而是木浆价格自高位回落的5月;四者,加工商都有囤积材料的习惯,一般两周至两月不等,现在使用的这批木浆恰好是在高位购入的,纸价已经见顶回落,面粉已然比面贵,综合成本收益后不得不停工观望。

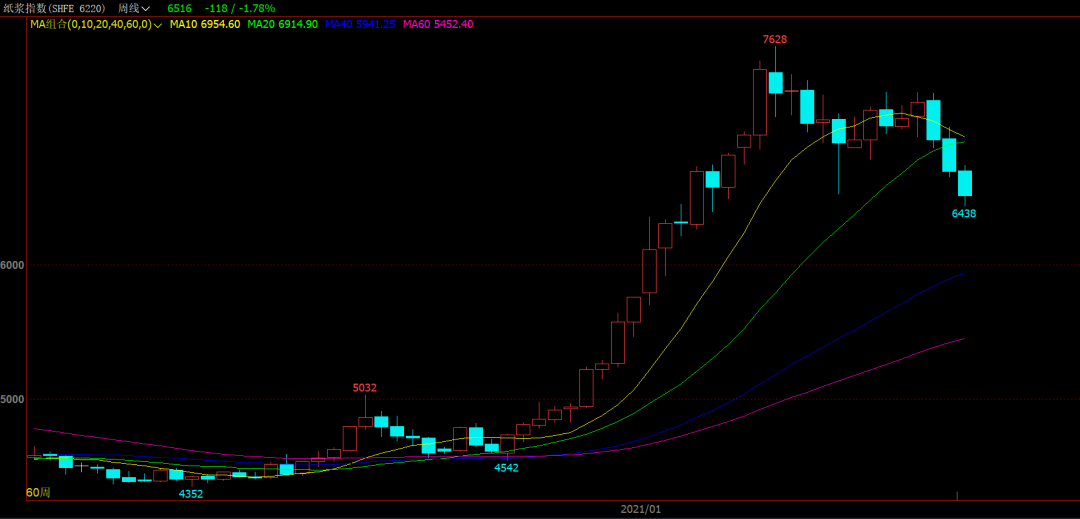

纸浆期货近一年价格走势 干预下的牛市 从2018年实行新的固废进口政策开始,一批污染大的固废首先被禁止入境,废纸是其中影响最大的品类。2018年的废纸进口比2017年减少了1/3,2019又比2018年少了40%,,到2020年时,只剩下2017年的30%,也就是说,相比2017年2600万吨的废纸进口量,2020年只剩下800万吨。 中国的固废进口政策,等于将国内和国外横竖划分为“三个”世界。 首先,进口减少导致国内废纸短缺,部分包装纸企业如玖龙、山鹰通过在国外布局废纸浆产能或者收购造纸企业以弥补原料不足,但想要彻底抹平内外废纸价差,可能需要3-5年的时间,一年满产一座废纸浆处理工厂估计只有外星人可以做到。

此前废纸浆始终强于原木纸浆 其次,国内纸资源减少,原木纸浆将不得不替代一部分废纸浆(一般情况下很难替代),这就会导致对木浆的需求增加,尤其是供给弹性较小的针叶浆,所以废纸进口减少又会间接推高木浆价格。 最后,作为全球最大的废纸进口国,中国进口减少,等于国际市场平白失去了一位超级买手,海外废纸价格表现低迷,内外废纸价格也出现了严重了倒挂。 一场非常典型的一处调整,多方连锁反应。 去年3月份之后的全球货币宽松,大幅压低了无风险利率。从储存的角度,无风险利率降低了,就等于贴现收益率上升,大家增加储存的意愿自然会水涨船高,这和债券是一样的道理,宽松环境下资产价格走牛大抵基于此;从金融的角度,货币宽松意味着炒作资金增加,毕竟实体的河道不可能一下子就完成拓宽,一部分资金不得不“溢出”到社会上,其结果就是“逮什么炒什么”。 上面会不会是连锁反应的终结? 历史告诉我们,从来没有孤立的事实,事实之间是会发生化学反应的。 相比美国造纸行业的高集中度,国内的造纸行业的集中度堪称是两极分化。

造纸行业整体集中度 首先是文化纸行业,基本已经完成了行业整合,整个行业的周期性被大幅抹平,博汇纸业、太阳纸业等文化纸龙头的走势更接近成长股而非周期股。包装纸行业除卡纸之外则一片零散,此前我们提到过,卡纸针叶浆用量较高,所以虽然身处中低端,但整体情况介于高端文化纸与低端纸箱纸板之间,集中度低于文化纸,但高于纸箱纸板。 因此卡纸龙头玖龙纸业的走势,强于山鹰纸业,弱于太阳纸业,但因为下游消费的2B特征,很难摆脱宏观与库存周期的影响,就差脑门上写着三个字:周期股。

玖龙纸业上市后股票走势 相比美国包装纸行业国际纸业一家独大的情况,有了文化纸行业大口吃肉的参照,整个包装纸行业都在摩拳擦掌扩张产能和对手拼刺刀。

过去三年包装纸新增建设产能 可以想象的是,这场因限废令,限塑令而掀起的产能“军备竞赛”,肯定会在未来的某一天演变为“价格绞杀战”,因为从来没有温和的集中度提升,任何行业的整合,都是以部分企业淘汰出局为代价。失败者要么破产要么被收购,胜者由周期股一跃上升为成长股——按照马拉松基金在《资本回报》中的说法,没有最差的生意,只有不够垄断的生意。

走势非常“不周期”的美国国际纸业(年线) 造纸行业的生态本质 纸浆是一个供需弹性很大的行业,对木浆来说,多砍两棵树或者少砍两棵树,提前砍或者延后砍,都是非常容易调节的,对利用率不高不低的废纸回收来说,随着价格的变化,回收量的弹性也很大。 所以一般的供需错配,往往很难驱动纸浆价格大幅波动,相比于其他大宗商品3-4年的周期,纸浆的周期往往长达7-8年,在2011-2016年的6年时间,纸浆价格长期维持在一个10%幅度约500元以内的震荡。 稳定性高过这个世界上绝大多数国家的主权货币汇率。

去年底开始的价格上涨,是整个疫后复苏不平衡导致的供需错配行情的一部分:发达国家疫苗普及速度快于发展中国家,所以需求端的恢复快于生产端,而持续了近半年的主动和被动去库也为大宗商品快速上涨提供了弹性基础。

四季度前原材料一直在被动去库 偏于上游工业应用的有色金属、铁矿(1005, -30.00, -2.90%)石价格在10、11月开始加速上涨,偏于下游消费的原油、纸浆则在11、12月补涨跟上。 上游原料价格的稳定,让整个造纸行业的集中度始终低于同类行业,如文化纸是在2017年以后完成整合的,而包装纸行业的整合尚遥遥无期。 禁废令通过平添一块木浆需求,人为加大了原料价格波动,进而加快了行业整合速度,类似于2020年前轮胎企业的情况,行业整合完成后,轮胎龙头如玲珑轮胎、赛轮轮胎连续上涨,几乎让人忘却这是过去斩落散户千万的“A股绞肉机”。 纸浆行业的本质就是——短期脉冲,长期震荡。过去二三十年的走势经验告诉我们,不要指望纸浆这种原材料会长期偏离固有的震荡区间:森林的资源在长期是有限的,短期因为跨洋运输的关系也是有限的,但在中期几近于无限,砍树的成本甚至低于挖矿。 最后 造纸行业是一个优秀的观察案例,以表述如何在投资中抓住洞察关键。 毕竟对一位对冲基金经理来说,观察的第一要素是什么? 无疑是结构。 只有承重柱失衡,才能让一栋摩天大楼垮塌,也只有筋骨受创,才可能让人瞬间失去行动能力。 供需从来都只是现象而非原因,就像一条河的关键不是水而在于河床,研究行业、分析企业,其目的就是观察它们的结构,然后在水流过的时候,敏锐的察觉到方向。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: