来源:华盛通 在5月26日,火锅龙头股海底捞(48, 2.20, 4.80%)股价迎来大幅反弹,盘中股价一度大涨超6%。 但相较于2021年2月16日海底捞创出的85.8港元的股价历史高位来说,目前海底捞的股价累计跌幅仍接近“腰斩”。 要知道这一只被港股市场誉为“餐饮一哥”的公司此前曾经创造2年多暴涨400%的“牛气”走势。

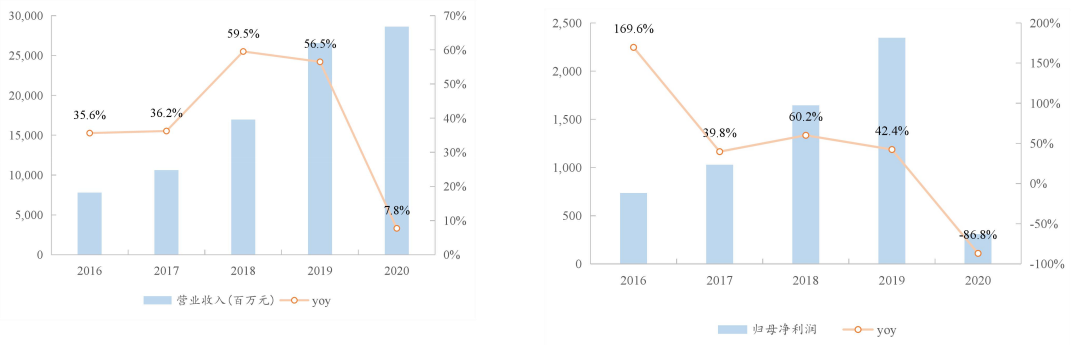

究竟海底捞为何在短短3个月时间市值就暴跌超过2000亿港元,而近期海底捞的股价反弹是否预示着“反转”? 对于投资者而言,又应该如何看待海底捞未来的投资价值,我们来详细看看。 一、利润狂降86%,疫情对餐饮业打击巨大 此前海底捞股价大幅下跌,除了与市场调整的背景有关以外,业绩大幅下滑或许是最大“元凶”。 根据海底捞2020年财报显示,海底捞在2020年全年实现营收286.1亿元,低于市场预估的294.7亿元,同比增长7.8%。 而更让投资者恐慌的是,海底捞2020年净利润仅为3.093亿元,同比大幅下滑了86.8%!

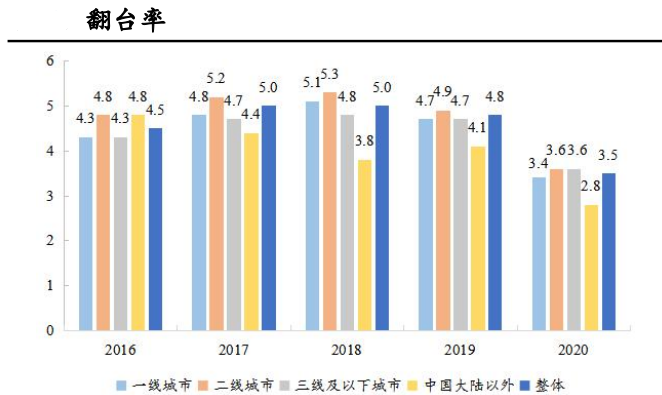

根据海底捞财报数据显示,其2020年同店平均翻台率(次/天)已整体从2019年的4.9下降至4.0。 其中,一线城市为3.7,同比下降24.79%;二线城市4.1,同比下降19.61%,三线及以下城市为4.3,同比下降12.24%。

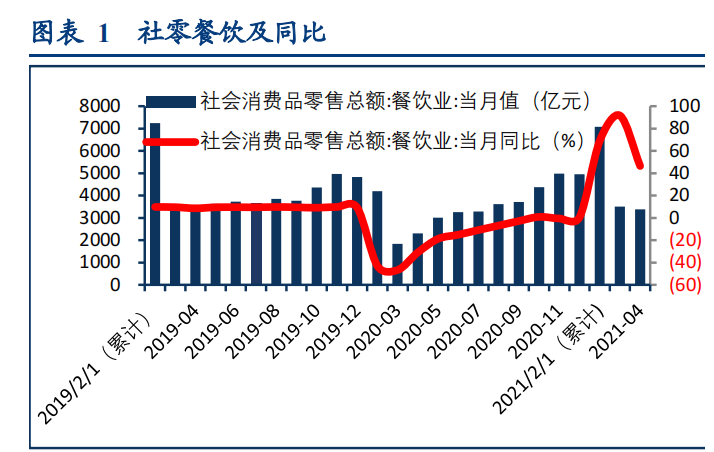

不仅是海底捞,其港股中的火锅同行呷哺呷哺(9.43, -0.37, -3.78%)同样业绩惨淡。 呷哺呷哺营收从2019年的60.3亿元下降了9.5%至54.55亿元,增速达到了负值;净利润亦由2019年的3.96亿元锐减67.1%至2020年的约1.31亿元。 实际上,火锅双雄在2020年业绩惨淡与疫情对餐饮行业的打击有关。 据统计,2020年国内餐饮收入39527亿元,同比下降16.6%,全年限额以上同比下降14%,全年限额以下同比下降16.04%。 有分析指出,由于疫情管控严格,景区、商场等公共场所限流,聚会,夜场等人流聚集活动也被限制,以及有确诊病例地区管控更加严格,容易一刀切。 对于服务行业有较重的租金和人力,固定和半固定支出较高,一旦遇到严格管控,容易造成资金空转。 因此在不断的疫情反复、管控预期下,餐饮行业受到了直接影响。

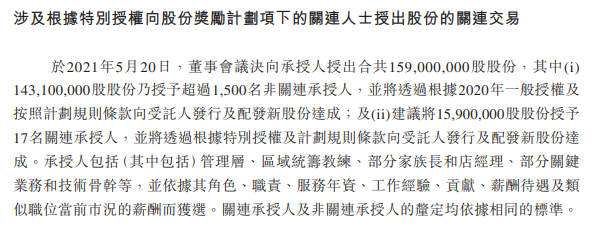

二、70亿大手笔激励,张磊曾称赞海底捞“长期主义” 在公司业绩和股价陷入低迷的背景下,海底捞发布股权奖励计划,公司将拿出1.59亿股股份授予包括管理层成员、区域统筹教练、部分家族长及餐厅经理、部分业务及技术骨干等超过1500余名员工及多名顾问。 按照海底捞目前48港元水平计算,奖励1.59亿股的价值在76.32亿港元(约合62.87亿元人民币)。

此次海底捞大手笔对员工进行股权激励也是上市以来的第一次。 对此天风证券评论表示此次股权奖励,第一是表彰及奖励,第二是鼓励、激励及留住优秀员工、团队;第三是激励员工实现扩张目标,并统一员工与股东的利益。 此次股权奖励归属期为十年,有利于公司培养及留住人才,稳定管理团队,促进员工与公司利益一体化,激励员工提高主观能动性,为将来一段时间内的餐饮网络拓展及公司未来十年的发展打下坚实基础。

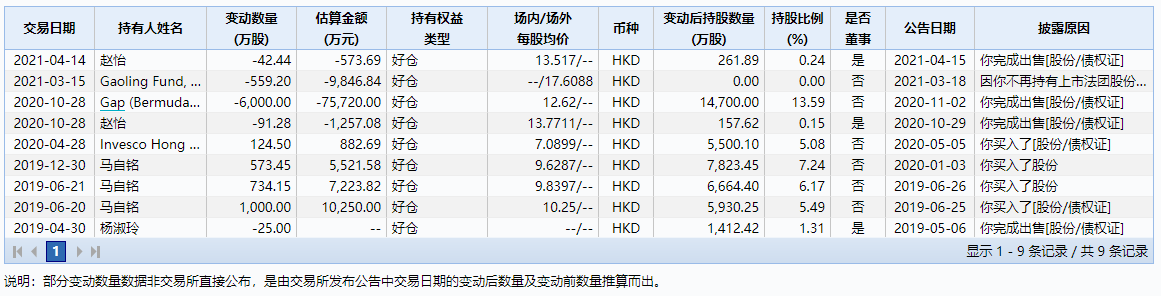

实际高瓴资本的张磊一直以来对于海底捞的“长期主义”理念非常认同。 在2020年9月价值对话访谈中,海底捞董事长张勇表示海底捞在2020年曾面临九死一生的情况。 在疫情期间海底捞不得不关门歇业,但对于员工工资等也依然保持如常发放。 对此张磊表示,海底捞能在疫情中熬过来,没有坚持“长期主义”理念是不行的。 在海底捞赴港上市之时,高瓴资本就曾经以基石投资者身份参与海底捞3.75亿美元融资。 疫情之下,高瓴资本仍然表现出对海底捞的看好,但其却做出了清仓呷哺呷哺的操作。 3月15日,持仓长达6年、同样曾经作为基石投资者的高瓴资本将手上5772万股呷哺呷哺全部清仓。

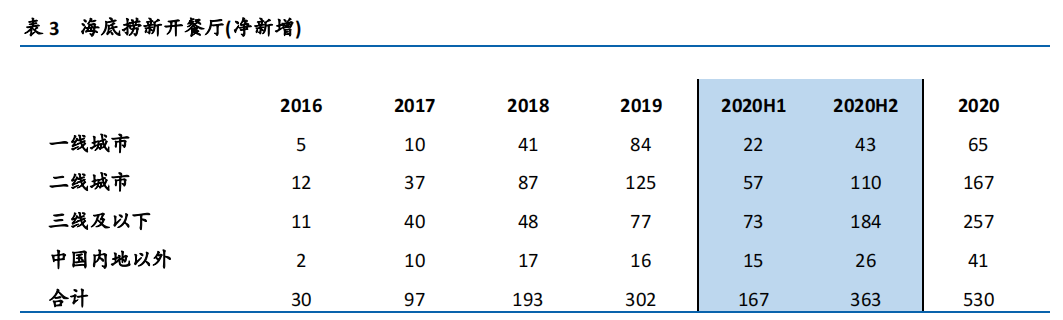

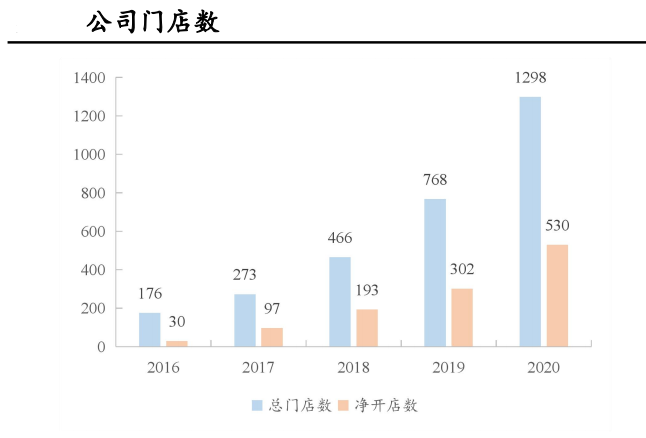

三、多家机构看好海底捞仍有3-6成涨幅 尽管在2020年海底捞的财务数据表现不佳,但仍有不少机构表达了对海底捞投资价值的看好。 比如国信证券认为海底捞在2020年敢于逆势加速扩张,将为未来增长奠定基础。 2020年海底捞新开店数量为544间(关闭餐厅14间,全年净新开530间),其中上半年新开173间,下半年新开371间,比2019年全年新开店302间,开店速度明显加快。 疫情期间,餐饮业大受打击,部分中小餐饮企业面临经营困难转让铺面,反而令资金实力雄厚且经营优秀的龙头餐饮企业有了更多更优的开店选址。 2021年下半年餐饮业复苏趋势明朗,海底捞逆势扩张有望将奠定未来今年更高的业绩增速。相比同业九毛九(31.7, 0.25, 0.80%)和呷哺呷哺的做法,海底捞显然进取得多。

国信证券预期海底捞2021-2023年收入增速分别为55.3%/36.3%/29%;归母净利润增速分别为1440%/41.9%/28.4%,给予其76.8港元目标价,相较现价有约60%上涨空间。 而机构国元证券则认为,海底捞的主业火锅本身具备较强的社交属性,客流恢复较为缓慢,叠加大量新店开出,这也导致恢复和翻台表现弱于同行。 新开门店方面,2021年一季度海底捞新开门店150-200家,截至3月末,新签约门店91家,已签约但未开出的门店达500家以上。

海底捞储备开业店数充足,预计2021年有望继续保持快速扩张态势,因此给予其63港元目标价,相较于现价约有30%上涨空间。 投资者你又认为海底捞还能否重新崛起,股价重回升途呢,请在评论区写下您的看法吧。 风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: