内容提要 虽然4月来全球疫情仍未有好转,但随着疫苗接种人数的上升,叠加夏季需求旺季的开启,市场对原油的需求恢复依然乐观。OPEC+也基于对于需求增长的乐观开始有序放松减产,市场短期虽有一定波动,不过考虑到沙特目前较为强势及数据验证的滞后,对OPEC+抱有信心。 宏观层面上,由于全球疫情出现反复,变异病毒在多国出现,可能一定程度上抑制原油等商品需求的恢复进度。这一轮大宗商品价格上涨很大程度上是美国等发达国家过于宽松的流动性环境助推了商品的投机性需求,然而中国的M2增速已经出现拐点,日欧的M2增速也已经开始放缓,一旦美国M2增速也在二季度开始回落,全球的流动性拐点即将出现,届时原油的上行空间有所压制。综合来看,原油在二季度大概率仍维持上行走势,但由于疫情的不确定性增加及供应端存在潜在风险,上行的幅度及速度有所限制,期间波动性较强,投资者入场注意控制仓位。 策略(长线做多策略/震荡策略): 合约:SC2108合约 方向:做多 周期:现在--三季度 入场点位估计:SC2108合约400附近,390附近,分两次入场 入场信号:布油下跌至62美元/桶附近 仓位:每次30%以内 离场目标:450-480 止损位:385(全部离场) 合约:SC2107合约 方向:高抛低吸 周期:现在--5月 入场位置:400-405做多,430-435做空 仓位:最大不超过50% 止损位:做多止损395,做空止损440 风险: 1.变异病毒的大规模爆发 2.4月OPEC+会议增产激进 3.美国与伊朗关系迅速缓和,放开伊朗原油制裁,而OPEC+难以控制 一、行情回顾 3月初,据OPEC官网发布的会议声明,OPEC+决定在4月维持3月的产量水平,仅俄罗斯和哈萨克斯坦分别小幅增产13万桶/日和2万桶/日,与其2月和3月的增产力度类似。值得注意的是,沙特4月将维持自2月1日开始的100万桶/日自愿减产力度,沙特能源大臣萨勒曼亲王没有给出削减该减产方案的具体日期,只是说“沙特不急于缩减100万桶/日的自愿减产石油方案”。沙特延长减产的利好消息刺激原油价格大幅上行,布油一度突破70美元关口,随后在3月中旬呈现高位震荡,临近下旬,随着美债十年期利率不断上升吸引市场较大关注,恐慌情绪冲击不断,加之部分获利盘的离场意愿较强,原油在3月18日出现逾7%的跌幅,尔后亦有逾6%的跌幅出现,基本回吐3月来的全部涨幅。随着苏伊士运河的意外堵塞,原油运输部分受阻,在月末出现一定反弹。 4月的OPEC+会议基本符合市场预期,OPEC+将在5月、6月分别增产35万桶/日,7月增产45万桶/日。沙特也将逐步撤回100万桶/日的自愿减产,将在5月至7月分别减少25万、35万、40万桶/日,俄罗斯5-7月将增产11.4万桶/日。OPEC+在会议后的声明中表示,将继续每月召开OPEC+部长级会议,评估市场环境并决定未来几个月的产量水平调整,每次调整将不超过50万桶/日,仍对未来原油供应的控制留下余地,市场也因此持续一段时间的震荡运行,期间由于全球疫情在欧美的恶化一度有所下挫,但也门胡赛武装对沙特的袭击又抬升了市场的恐慌情绪,临近报告期,美国EIA上下游的去库及OPEC、IEA月报对原油需求恢复的乐观重新抬升油价。 图1:ICE布伦特原油期货主力日K线

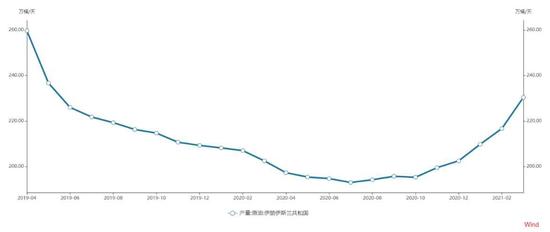

资料来源:WIND 二、宏观面 1.美伊缓和困难重重 4月上旬,在中国伊朗签订25年全面合作协议后,美国开始准备重启伊核协议。美国当地时间4月7日,美国方面对外界宣布将会取消对伊朗的制裁,同时表示愿意重新返回伊核协议。据美国高层官员透露,白宫将会取消与伊核协议无关的制裁,但是不会解除所有制裁,计划于月中在维也纳进行。但在会谈前,欧盟以“人权之名”将多名伊朗官员进行制裁。而伊朗的核设施在11日,又刚刚遭到破坏,德黑兰谴责这是以色列搞的鬼,并将之定性为“核恐怖主义”行为。作为回应,伊朗重启铀浓缩,将丰度提升至60%,并将视情况进一步提高,本次会谈困难重重,并且大概率难以达成协议。 即便未发生政治性的事件干扰谈判,美伊双方在很大程度上难以形成共识,伊朗要求取消所有制裁,而美国方面更可能选择分批次取消,伊朗原油难以通过正常途径进入国际市场。此外,由于伊朗将在6月举行总统选举,而竞选活动、谈判成员的变更等都会让解决伊核协议相关争端变得充满不确定性,若在5月底前未达成共识,之后难度更加巨大,考虑到目前多变的政治局势,大概率难有作为,至少在原油端近几个月不会放开,预计维持不到100万桶/日的出口量。 图2:伊朗原油产量(单位:万桶/天)

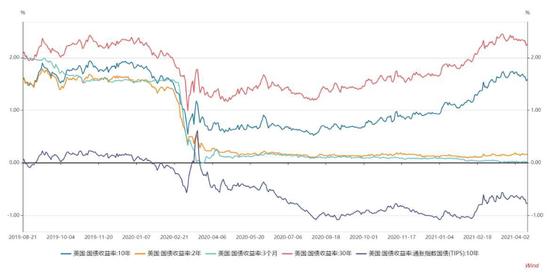

资料来源:WIND 大越期货整理 2.美联储:不疾不徐 美联储主席鲍威尔以视像方式参与华盛顿经济学会的活动时表示,同意今年美国经济进入加快复苏的阶段,而就业机会亦有增加,惟疫情会否出现反弹仍然是主要风险,并几乎肯定美国今年不会加息。但他描述退出宽松货币政策时就表示,将会首先逐步停止购买资产,到收紧周期的后段,将会开始容许债券到期后赎回,到时美联储的资产负债表规模将会自然缩细,但表明不会主动沽售债券。 另外,美联储公布的褐皮书就表示,美国主要地区的经济活动近期加快至温和增长,而就业市场的增长亦加快,制造业进一步扩张,消费开支亦有改善,而休闲及旅游方面的需求更快复苏。鲍威尔的讲话,似乎都颇认为美国经济有进一步复苏的动力,但美联储收紧货币政策的路线,会与2014年的收紧周期颇为接近。 美联储理事Christopher Waller表示,即使美国经济开始迅速增长,美联储仍应继续维持货币刺激政策。“因为增长率确实很高,一切看起来似乎都在朝着正确方向前进,我们仍在努力加快追赶,”这位新晋理事接受CNBC采访时表示。“我们还有很长一段路要走。在我们真正做到这一点之前,没理由取消支持。”尽管少数美联储决策官员预计2022或2023年加息,但Waller表示,美联储“点阵图”的预测已不再是有用的政策指引,因为政策制定是基于已公布数据,而非预测。 图3:美国长短端国债收益率

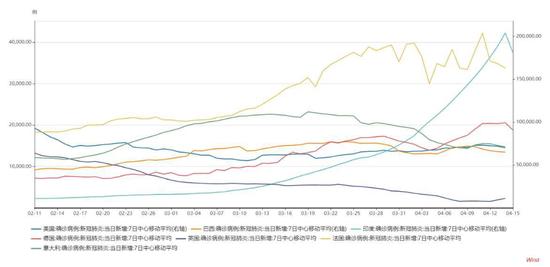

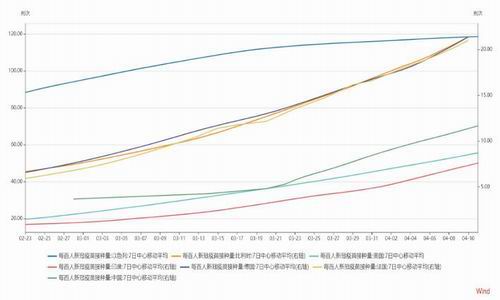

资料来源:WIND 大越期货整理 美联储会议纪要中提到了可能影响短期通胀快速上行的两个原因,一是某些产品供给短缺或未来可能出现供给短缺,二是经济活动重启,尤其是服务业复苏带来的通胀。“随着经济的重新开放,可能会出现消费的激增,而且强劲的消费增长可能推动价格上涨,但这种增长既不会很大,也不会持续。我们想看到实质的通胀”。 3.疫情与疫苗 世卫组织4月12日称,全球新增新冠病例连续第7周增加。世卫组织卫生紧急项目技术主管科霍夫表示,全球新增病例超过440万例,较前一周增加9%。而一年前,全球每周新增病例数量约为50万例,现在病例数量呈“指数级增长”。巴西与印度两国情况极为严重。印度新冠确诊病例日前超过巴西,超1429万,再次成为全球疫情第二严重的国家。近两个月以来,印度现存确诊病例数增长了超100万例。多地面临缺药、缺疫苗的局面,加上防疫措施松懈,导致了新一波疫情势头凶猛。 图4:世界主要经济体新增确诊人数(7日移动平均)

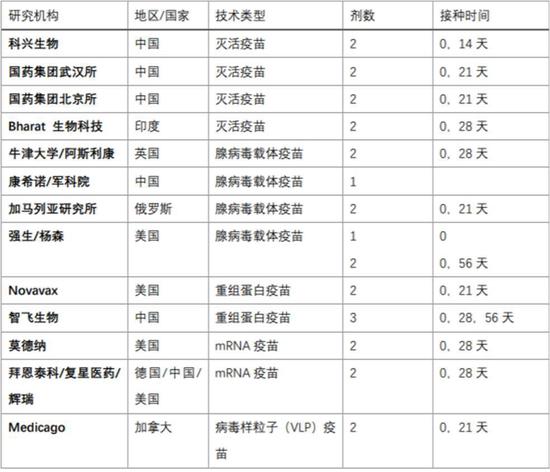

资料来源:WIND 大越期货整理 欧美疫苗接连曝出血栓问题,导致多国接种工作受影响。英国牛津大学和药厂阿斯利康合作研发的新冠疫苗最早陷入争议,欧洲多国接种者出现血栓症状。4月13日,美国卫生当局发表声明,为民众接种超过680万剂强生疫苗后,发现6例血栓病例。这些病例中出现“脑静脉窦血栓”的血栓,还伴随有低水平血小板症状。多个国家曾停止接种阿斯利康疫苗。在欧洲药品管理局公布初步调查结果后,部分国家宣布恢复接种。但丹麦表示,该国将完全停用阿斯利康疫苗。而在美国卫生部门建议暂停使用强生新冠疫苗后,多州已叫停接种,南非、澳大利亚、欧盟国家等也建议暂停接种或放弃购买。 图5:全球新冠疫苗一览

资料来源:互联网收集 大越期货整理 图6:主要经济体疫苗接种情况

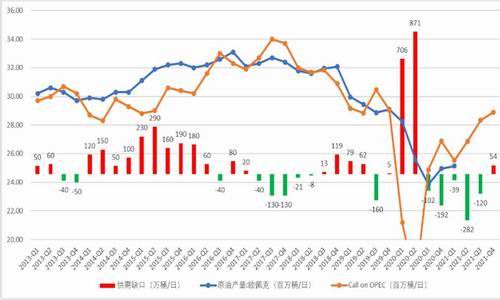

资料来源:WIND 大越期货整理 此外,随着新冠病毒的难以控制,变种病毒的风险大幅增加,这对目前的疫苗带来巨大的不确定性。辉瑞首席执行官Albert Bourla表示,人们在接种完两针新冠疫苗的12月内,“可能”需要再接受一次加强剂量的注射。不仅如此,Bourla还表示,人们有可能每年都需要接种疫苗以预防新冠病毒感染。他的这一观点与强生公司首席执行官Alex Gorsky在2月份的表态类似,他认为,“人们可能需要每年接种新冠疫苗,就好像接种季节性流感疫苗一样”。 疫情带来的不确定性虽相比去年对市场的影响已不大,但不确定性在持续侵蚀原油上方增长空间,市场对于原油需求的恢复呈相当乐观的态度,产油国更是基于这一假设放松减产,随着主要经济体疫苗接种进程的加快,需要关注二季度开始的原油需求旺季恢复状况,若出现变异病毒的抗性加强,原油市场又将迎来下跌冲击。 三、基本面 1.供需平衡 在3月月报中,OPEC将其2021年全球石油需求预测上调了10万桶/日,并将其对全球经济增长的预测上调了0.3个百分点,至5.4%。这得益于刺激计划和进一步放松的疫情封锁措施,世界各国,尤其是经合组织成员国预计下半年将出现优于预期的强劲复苏。不过,OPEC也下调了今年上半年的石油需求预测。同时,OPEC表示,尽管该组织的库存在2月份减少了4500万桶,但仍比2015年至2019年五年期间的平均水平高出约5700万桶。 IEA的月报中,将2021年石油需求增速预期上调23万桶/日至570万桶/日,将2021年全球石油需求预估从9650万桶/日上修为9670万桶/日。该组织预计可能需要将近200万桶/日的额外供应,才能满足下半年预期的需求增长。但它表示,大量的闲置产能意味着有足够的供应来满足这一需求,到7月,欧佩克+仍将拥有接近600万桶/日的有效闲置产能,不包括因制裁而关闭的约150万桶/日的伊朗原油。 两家机构均对之后原油需求恢复的预期相当乐观,OPEC+亦因此开始了增产行动,此外北美洲夏季驾驶高峰期通常自美国5月底的阵亡将士纪念日展开,市场期待今年6月至8月的典型出行量回升,这通常有利于用油需求,为原油带来支撑。 图7:OECD原油库存(单位:百万桶)

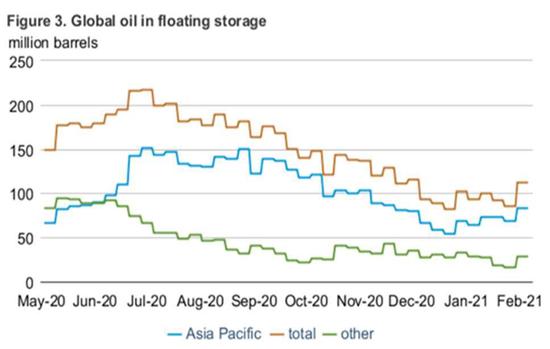

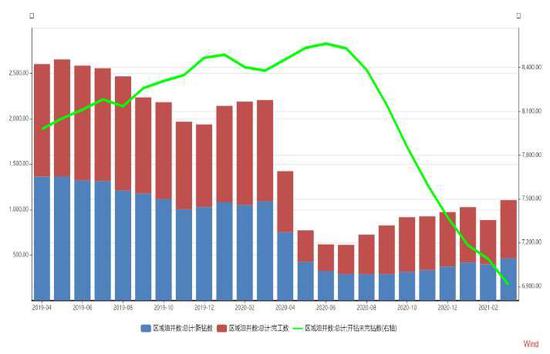

资料来源:EIA 图8:全球浮仓库存情况

资料来源:互联网 大越期货整理 图9:Call on OPEC(单位:百万桶/天)

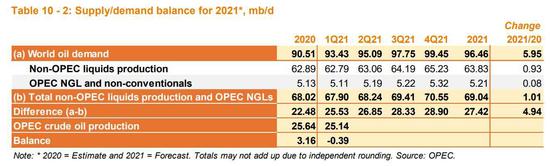

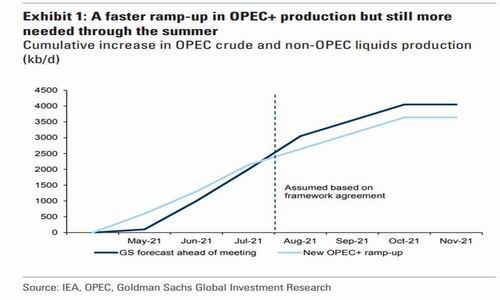

资料来源:OPEC 大越期货整理 2.供应动态增加 4月的OPEC+会议基本符合市场预期,成员国们决定在5-7月份将原油日产量提高逾100万桶,以沙特和俄罗斯为首的23个成员国同意5月增产35万桶/日,6月再增加35万桶/日,7月份增产45万桶/日。沙特还将分阶段撤回100万桶/日的额外减产,5月份沙特将增产25万桶/日,6月份增产35万桶/日,7月份增产40万桶/日。所以综合算下来,OPEC+将在三个月缓步累计恢复产量200万桶/天,当然OPEC+仍保留调整的权利,由于目前几乎每月都会召开会议,沙特等国可以随时收紧产量稳住油价。 当前,美国原油产量维持在1100万桶/日附近,在二月德州寒潮期间虽有较大波动,但目前相对稳定,即便油价已回升至扩张成本线上方相当长一段时间,页岩油未有较大起色。数据上钻机数量有明显起色,接近去年同期水平。历史经验而言,钻机数的变化滞后于油价变化四五个月,而产量变化滞后于钻机变化三个月左右,近期产量的回升可能是未来产业复苏的开始。 图10:高盛供需预测

资料来源:互联网 图11:OPEC供需预测

资料来源:OPEC 大越期货整理 图12:美国原油产量(单位:万桶/天)

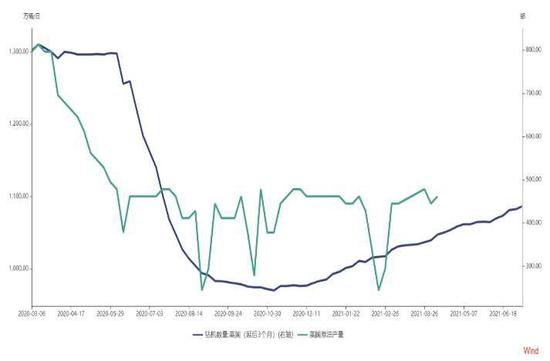

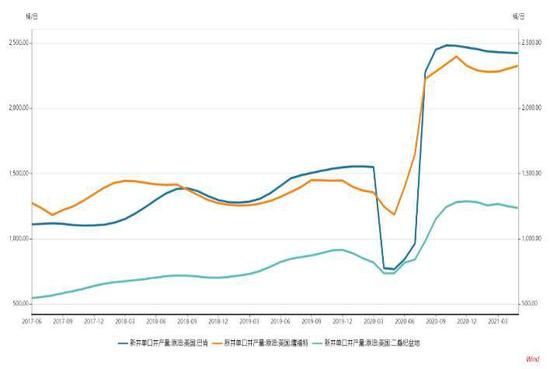

资料来源:EIA 图13:美国页岩油主产区单井产量预测(单位:桶/天)

资料来源:EIA 从油价暴跌以来的钻井数量变化趋势看,2020年9月开始有明显恢复,这表明钻井周期的最低点已经到来,预计于2021年初至中期将再次回升。不过考虑到老井的衰减问题,以及疫情条件下产油商对于投资支出的谨慎,到目前为止页岩油未有大规模冲击市场,这也是OPEC+有信心放松减产的原因之一。当然60美元的油价无疑是美国页岩油行业的一个舒适水平,OPEC+越是谨慎,不敢过分扩大供应,美国生产商就将在支出和钻探活动中感到更自在,这也是未来数月后市场关注供应端博弈的焦点之一,预计在7、8月份的半年报上,通过资本支出的披露能使得市场更加全面看待页岩油增产问题,短期内难以对OPEC+供应的管控造成冲击。 图14:美国页岩油钻井数量(单位:口)

资料来源:EIA 图15:美国页岩油主产区新井数(单位:口)

资料来源:EIA 四、总结与策略 1.总结 虽然4月来全球疫情仍未有好转,但随着疫苗接种人数的上升,叠加夏季需求旺季的开启,市场对原油的需求恢复依然乐观。OPEC+也基于对于需求增长的乐观开始有序放松减产,市场短期虽有一定波动,不过考虑到沙特目前较为强势及数据验证的滞后,对OPEC+抱有信心。而潜在威胁的美国页岩油产量较为稳定,虽然钻机数量在持续上升,新井增长有限,在股东权益的压力下,采油商难以大规模扩展油井,加之老井衰减的问题,之后数月仍难以对供应端造成较大影响。伊朗方面,截至写稿时,伊核协议谈判已有一定进展,欧洲方面正在伊朗和美国之间穿梭斡旋,目前各方已经就部分问题达成共识,但还存在一些关键分歧需要在接下来的会谈中进行磋商。不过伊朗想要解除原油制裁非一蹴而就,即使伊朗能够在5月立刻解除制裁,OPEC+尤其是沙特定会考虑取消伊朗减产豁免国的资格,以防过量的原油大幅出现在国际市场上,供应端对原油的支撑作用仍将持续。 宏观层面上,由于全球疫情出现反复,变异病毒在多国出现,可能一定程度上抑制原油等商品需求的恢复进度。这一轮大宗商品价格上涨很大程度上是美国等发达国家过于宽松的流动性环境助推了商品的投机性需求,然而中国的M2增速已经出现拐点,日欧的M2增速也已经开始放缓,一旦美国M2增速也在二季度开始回落,全球的流动性拐点即将出现,届时原油的上行空间有所压制。 综合来看,原油在二季度大概率仍维持上行走势,但由于疫情的不确定性增加及供应端存在潜在风险,上行的幅度及速度有所限制,期间波动性较强,投资者入场注意控制仓位。 图16:美国M2增速预测

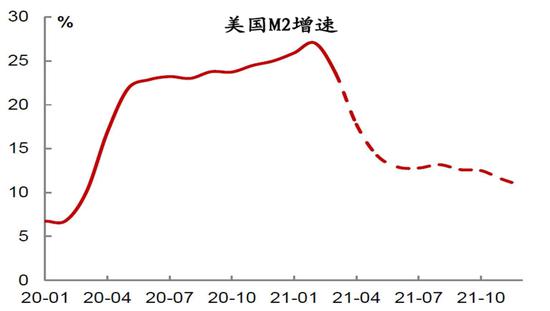

资料来源:WIND 中金公司 2.策略 长线做多策略 合约:SC2108合约 方向:做多 周期:现在--三季度 入场点位估计:SC2108合约400附近,390附近,分两次入场 入场信号:布油下跌至62美元/桶附近 仓位:每次30%以内 离场目标:450-480 止损位:385(全部离场) 震荡策略 合约:SC2107合约 方向:高抛低吸 周期:现在--5月 入场位置:400-405做多,430-435做空 仓位:最大不超过50% 止损位:做多止损395,做空止损440 风险: 1.变异病毒的大规模爆发 2.4月OPEC+会议增产激进 3.美国与伊朗关系迅速缓和,放开伊朗原油制裁,而OPEC+难以控制 大越期货 金泽彬 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: