第一部分 行情复盘 四月份铁矿(1236, 45.00, 3.78%)期货偏强走势,价格涨幅较大。 回顾整个四月份,全国主港铁矿石现货成交较之前存在明显增量,市场成交活跃,延续偏强运行格局,截止到4月26日,四月份主要港口现货成交量均值在146.5万吨/日,环比三月增42.5万吨/日,较一季度增35.5万吨/日。唐山限产政策实施以来,市场心态渐稳,但对于后市展望仍偏悲观态度,铁水产量实质性难以有大幅增长空间,铁矿石需求收到政策性抑制,使得远期现货成交受到影响,4月份远期现货成交量为87.2万吨/日,环比3月份下降1.8万吨/日,较今年一季度下降6.8万吨/日。 图1:铁矿石主港成交量

数据来源:银河期货、Mysteel 图2:贸易商港口现货成交

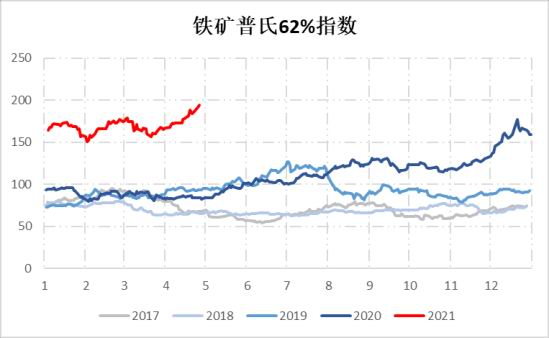

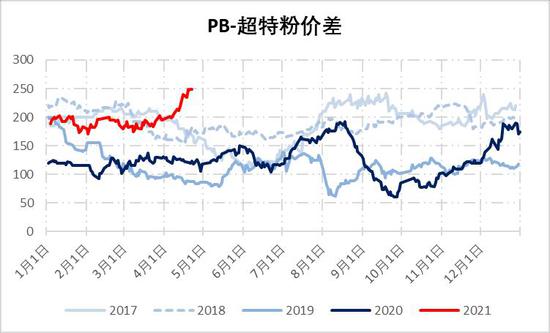

数据来源:银河期货、Mysteel 普氏62%指数方面,海外铁矿石需求持续性走强,普氏指数大幅拉涨,截止到4月26日普氏62%铁矿石指数报191.45美元/吨,较月初的161.45美金,上涨30美金。上一次普指超过190美金以上的价格还要追溯到2011年2月中旬,在此期间,价格却经历了多轮涨跌,如果按目前汇率6.48折算人民币大致在1430元左右。仓单方面,最优交割品为超特粉,目前报价在1010元/吨左右,折算仓单为1260元左右,除超特粉之外,次优交割品为杨迪粉,折仓单约1280元/吨。基差方面,高品粉矿中,基差较大的为卡粉,达409元,其次为BRBF(214元),纽曼粉(179元)。 价格: (1)盘面:4月份盘面价格偏强运行,在1、5、9常规的主力合约中,铁矿09合约涨幅最大,其次为I2201合约,接着为I2105合约,具体上看,价格涨幅09合约(+226)、01合约(+216)、05合约(+186)。 (2)进口矿:分品种上,价格涨幅,粉矿>球团>块矿。进口矿现货主流粉矿价格上涨幅度在88-232元之间,价格跨度较大;块矿价格平均上涨105-130元左右,球团矿价格平均上涨80-90元。铁品位方面,价格涨幅,高品粉矿>中品粉矿>低品粉矿,中高品粉矿仍旧受市场欢迎。具体上,高品粉矿中,卡粉(+232)、纽曼粉(+134);中品粉矿中,PB粉(+183)、麦克粉(+178)、金布巴粉(+186)、BRBF(+204)、罗伊山粉(+183);低品粉矿,超特粉(+88)、杨迪粉(+90)、混合粉(+129)。块矿方面,PB块(+108)、纽曼块(+128)、罗伊山块(+134)、62%巴西块价格(+11);球团矿方面,65%乌克兰/俄罗斯球团矿(+99)、64.5%印度球团(+85)。 (3)国产矿:4月初国产铁精粉价格受受河北市场降价影响,小幅下跌,之后随着进口矿现货价格上涨,内外价差扩大,国产矿较进口矿的优势凸显,部分钢厂调高内矿的使用比例,国产精粉需求增加,甚至一度出现本地钢厂跨区域采购现象的发生。粉矿品种-分区域来看,华北、华东涨幅最大,涨幅区间在130-200元左右;东北区域涨幅约40-80元;西南区域价格涨幅在30-40元左右;华南、华中区域价格窄幅波动,变化不大。主要地区:河北邯邢66%干基铁精粉价格(+132)、河北迁安65%干基铁精粉价格(+183)、辽宁鞍山65%湿基铁精粉价格(+50)、山东淄博65%湿基铁精粉价格(+150)。球团矿:主要生产省份:河北、山西、山东价格上涨幅度较大,东北(辽宁)与华东(安徽)价格涨幅在10-40元左右。 图3:PB粉价格

数据来源:银河期货、Mysteel 图4:超特粉价格

数据来源:银河期货、Mysteel 图5:卡粉价格

数据来源:银河期货、Mysteel 图6:BRBF价格

数据来源:银河期货、Mysteel 图7:PB块价格

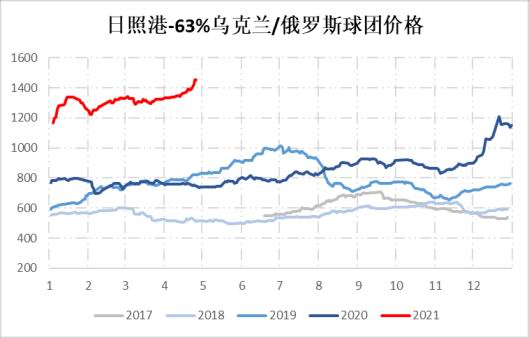

数据来源:银河期货、Mysteel 图8:63%乌克兰/俄罗斯球团价格

数据来源:银河期货、Mysteel 从入炉配比上看,由于市场对于不同品种矿石需求发生改变,尤其是前期块矿价格大幅拉涨后,后期逐渐走向疲软,同时部分高炉复产,但继续严格执行钢铁行业限产减排比例,烧结粉矿配比有所提升,球团因可降低焦炭(2639, 12.00, 0.46%)的消耗,受到钢厂的偏好,入炉比例增加,块矿入炉比例小幅下降,但从中长期趋势看,块矿或仍将维持在11-13%配比之间。 从跨品种价差上看,进入4月份,由于市场货源较为集中,高品资源抢手,部分矿种存在紧缺现象时有发生,市场逐步开始转向中品粉矿资源,从而拉动中品矿价格上涨,低品资源需求相对较差,涨幅不大。因此高低品、中低品、高中品价差均呈现出大幅走阔的趋势,其中,卡粉-超特粉价差走阔144元,PB粉-超特粉价差扩大95元,卡粉-PB粉价差走阔50元,BRBF-PB粉扩大21元;由于低品资源价格涨幅不大,因此,卡粉与超特粉对比PB粉的性价比优势偏强,PB粉目前市场出货相当顺畅,整体处在稍紧缺状态。 关于跨期,5月合约临近交割,收基差明显,4月初主力合约已由05合约移至09合约,09铁矿在深贴水、以及成材需求旺盛的拉动作用下,涨幅明显,5/9价差较3月下旬有收窄,目前价差在116.5元。 图9:纽曼粉价格

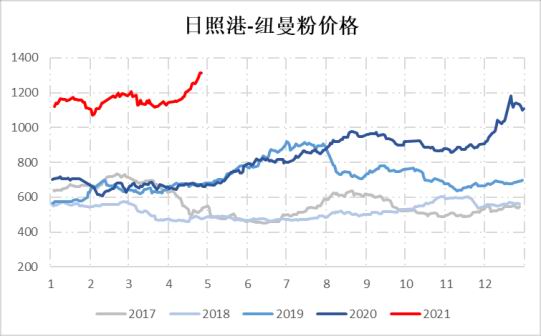

数据来源:银河期货、Mysteel、Platts 图10:铁矿普氏指数

数据来源:银河期货、Mysteel、Platts 图11:铁矿09合约基差

数据来源:银河期货、Mysteel 图12:铁矿5-9价差

数据来源:银河期货、Mysteel 图13:卡粉-超特粉价差

数据来源:银河期货、Mysteel 图14:PB粉-超特粉价差

数据来源:银河期货、Mysteel 图15:卡粉-PB粉价差

数据来源:银河期货、Mysteel 图16:BRBF-PB粉价差

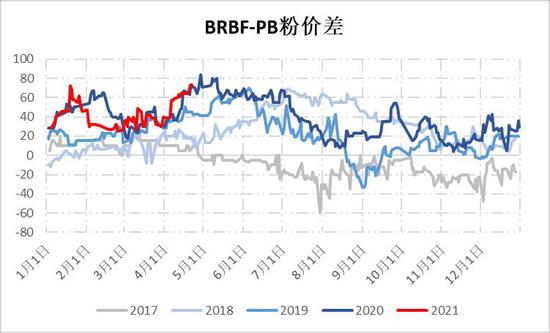

数据来源:银河期货、Mysteel 图17:球、块溢价

数据来源:银河期货、Mysteel 图18:入炉配比

数据来源:银河期货、Mysteel 表1:铁矿现货仓单价格折算

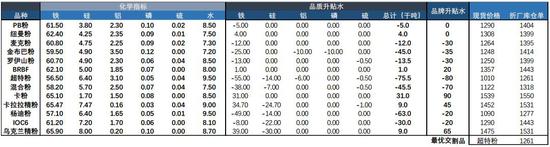

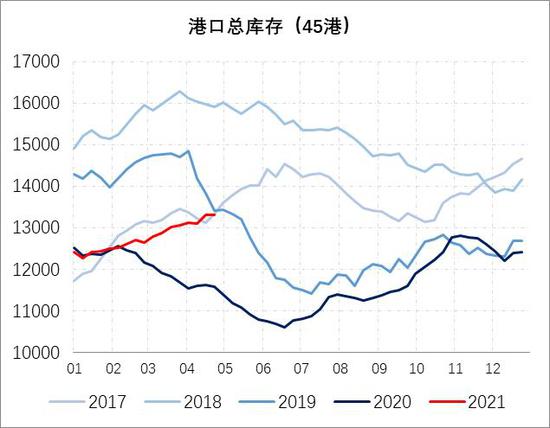

数据来源:银河期货、大商所、Mysteel、市场调研 第二部分 铁矿供需分析 一、4月份港口库存持续累库,港口矿种结构发生改变 Mysteel数据显示,目前45港铁矿石港口库存1.3320亿吨,环比3月底增加254万吨,同比增加1735万吨。其中,澳洲矿累库,巴西矿去库,贸易商库存微减。具体上,澳洲矿库存6720万吨,环比增339万吨,同比增313万吨;巴西矿库存4050万吨,环比减293万吨,同比增1278万吨;贸易矿库存6385万吨,环比减23万吨,同比增806万吨。澳洲矿去库幅度有所下降,环比降23万吨,巴西矿连续9周去库,去库幅度环比增加236万吨;贸易矿去库幅度有收缩。压港船方面,从月度数据上看,压港船微降2条,目前压港船105条,处在历史同期偏高位置。 分品种上,45港港口块矿库存1952万吨,4月环比增加60万吨,同比减67万吨;球团库存487万吨,4月份环比减18.3万吨,同比减62.3万吨;精粉库存908万吨,4月环比减19万吨,同比增264万吨;粗粉库存9973万吨,环比增232万吨,同比增1600万吨。球团、精粉呈现去库,块矿、粗粉保持累库,市场对于块矿的偏好减弱,看好对精粉与球团的需求,从入炉配比中也验证了港口库存分品种的变化趋势。 钢厂方面,Mysteel统计64家钢厂进口矿烧结粉矿库1786万,4月份环比增10万吨左右,同比增117万吨;国产矿烧结粉矿库存93万吨,4月份环比增加3.6万吨,同比增加26.5万吨。进口矿可用天数有所提升,目前高于去年5天左右。 图19:45港口铁矿石库存

数据来源:银河期货、Mysteel 图20:45港口铁矿压港情况

数据来源:银河期货、Mysteel 图21:45港口澳矿库存

数据来源:银河期货、Mysteel 图22:45港口巴西矿库存

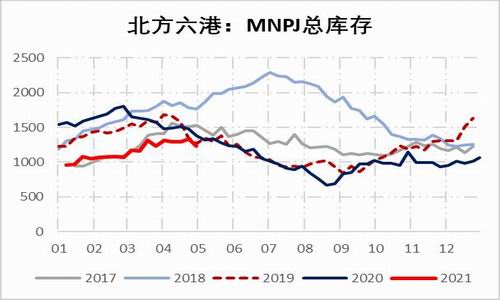

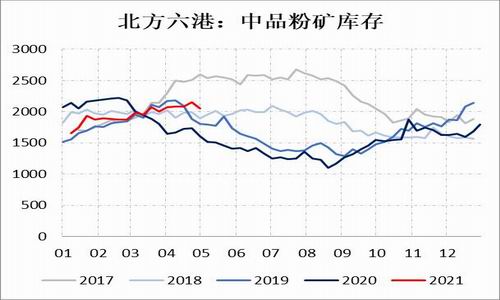

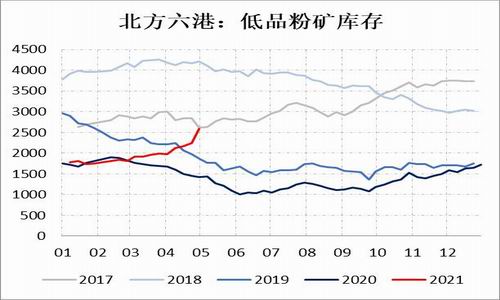

数据来源:银河期货、Mysteel 从点钢网了解到,4月份北方六港总库存微减90万吨,变动不大。但具体上看,高品粉矿去库428万吨,去库幅度环比增420万吨,同比增加144万吨;中品粉矿累库57万吨,累幅环比下降66万吨,同比增250万吨;低品粉矿累库593万吨,累幅环比增加415万吨,同比增加859万吨;分量上看,贸易商库存占比从73.7%下降至71.8%,钢厂手中的铁矿库存增加;分品种上,高品粉矿品种,例如:卡粉、纽曼粉去库较大,分别去库317万吨、45万吨,中品粉矿PB粉库存微增4万吨,麦克粉库存减42万吨,金布巴粉库存增80万吨,BRBF库存增35万吨,整体来看,中品资源需求也偏强,最弱的仍当属低品粉矿。块矿结束去库周期,开始累库,4月份库存增加250万吨,其中,纽曼块为增幅最大的品种;近期球团矿到货与需求均持稳,库存没有发生太大变化。单从本周数据来看,北方九港库存共计8107.6万吨,环比减少354.9万吨,同比增1175.6万吨;其中高品矿(-166),中品粉矿(-109),低品粉矿(+40);块矿(-96),球团(-21),以上数据可以看出,目前利润较高的环境下,在限产政策持续存在,市场依旧维持中高资源偏好不减。 图23:MNPJ库存

数据来源:银河期货、Mysteel 图24:高品粉矿库存

数据来源:银河期货、Mysteel 图25:中品粉矿库存

数据来源:银河期货、Mysteel 图26:低品粉矿库存

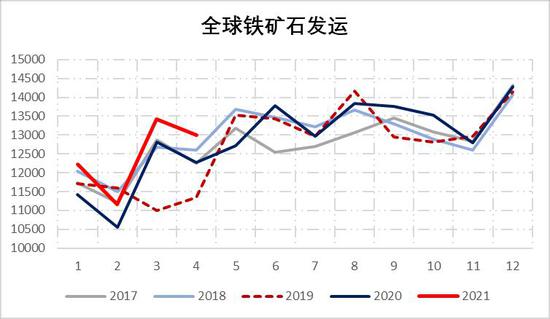

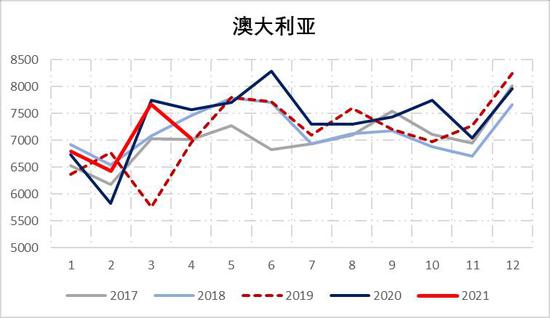

数据来源:银河期货、Mysteel 二、铁矿全球供应下降,四大矿山发货量不及预期 供应方面,截止到4月26日,彭博数据显示,4月份全球铁矿石发运量13000万吨,环比下降415万吨,同比增734万吨;澳大利亚全球发运7031万吨,环比下降641万吨,同比下降531万吨;巴西全球发运2841万吨,环比增加88万吨,同比增加490万吨;南非全球发运452万吨,环比下降65万吨,同比增加95万吨;印度全球发运296万吨,环比下降74万吨,同比增加177万吨。非主流国家(除澳巴)全球发运3128万吨,环比增加138万吨,同比增加775万吨。除巴西等少数几个国家发运存在小幅增量外,其余均存在不同程度发运下降,澳大利亚主要还是在月初受到热带气旋以及雷暴天气影响,发运下滑,后续虽及时恢复,但发运量仍低于去年同期水平,巴西方面无太多变化。 Mysteel统计数据显示,四大矿山发中国方面,截止到4月23号,由于最后一周数据暂未出,按照线性推测全月发运量,预计4月份力拓铁矿石发运2284万吨,环比减181万吨,同比减593万吨;必和必拓铁矿石发运1965万吨,环比减128万吨,同比增163万吨;淡水河谷铁矿发运1878万吨,环比减65万吨,同比减40万吨;FMG铁矿石发运1268万吨,环比减10万吨,同比减117万吨,四者均较同期存在不同程度减量。 图27:全球铁矿石发运量

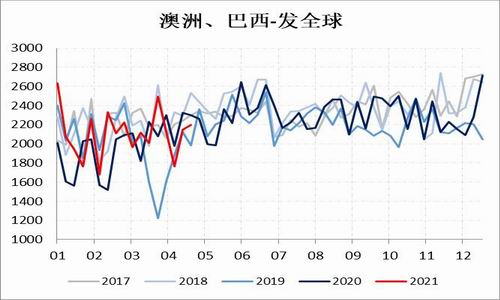

数据来源:银河期货、路透 图28:澳大利亚铁矿石发运量

数据来源:银河期货、路透 图29:巴西铁矿石发运量

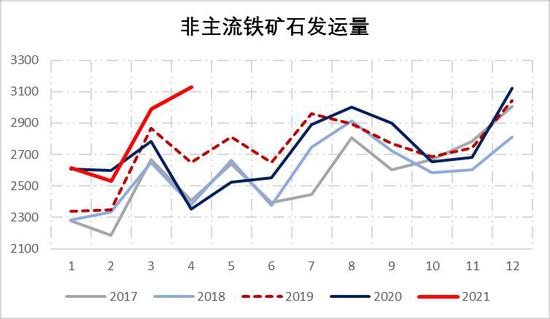

数据来源:银河期货、路透 图30:非主流国家铁矿石发运量

数据来源:银河期货、路透 图31:澳巴铁矿石发运

数据来源:银河期货、Mysteel 图32:澳洲-发全球

数据来源:银河期货、Mysteel 图33:澳洲-发中国

数据来源:银河期货、海关、路透 图34:巴西-发中国

数据来源:银河期货、海关、路透 三、其他地区限产频出,高炉复产铁水增多 最新一期Mysteel调研247家钢厂高炉开工率79.43%,环比上周增加1.30%,同比去年下降7.68%;高炉炼铁产能利用率88.75%,环比增加1.08%,同比增加1.50%;钢厂盈利率90.04%,环比持平,同比持平;日均铁水产量236.23万吨,环比增加2.87万吨,同比增加4.00万吨。当前样本钢厂的进口矿日耗为292.8万吨,环比增加2.51万吨,库存消费比39.9,环比减少0.2。 上周新增13高炉复产,3座高炉检修。具体来看,上周复产主要集中在华北地区,主要是前期检修的高炉以及部分采暖季限产的高炉陆续复产;从区域铁水产量来看,目前华东地区铁水产量已经增加至去年以来的最高位,除华北地区外,其他区域增产空间大约还有4万吨。本周有3座高炉计划复产,1座高炉计划检修,但是邯郸地区限产文件出炉,需持续关注当地生产动态,预计后期整体铁水产量仍有小幅增加可能。 唐山限产实施一个多月以来,政策逐步区域平稳,铁水产量始终维持在240万吨以下水平,后续来看,也难以有大幅增长空间。4月份日均铁水产量为233万吨,环比3月份238万吨减少5万吨/日,同比下降4万吨/日,2月份日均铁水产量约244万吨。疏港方面,4月份45港日均疏港量约288万吨,环比3月增加3.5万吨/日,同比减16.1万吨/日,除华南、东北、江苏等地疏港维持在去年同期高位外,其余较同期均存在下降,唐山地区疏港下降较大,4月疏港环比增加2.35万吨/日,同比减13.2万吨/日。 近期中钢协频繁发出钢铁行业要采取有效措施,加大国内外铁矿石的开发开采力度,提高钢铁工业资源保障能力,遏制铁矿石价格不断上涨的势头的声音,对于铁矿的进口需求在短期内难以改变,但中长期看,国产矿开采力度加大的可能性持续存在,过快的铁矿石价格上涨侵蚀钢厂利润,对于我国的产业结构和市场化价格形成压力。 图35:铁水日均产量

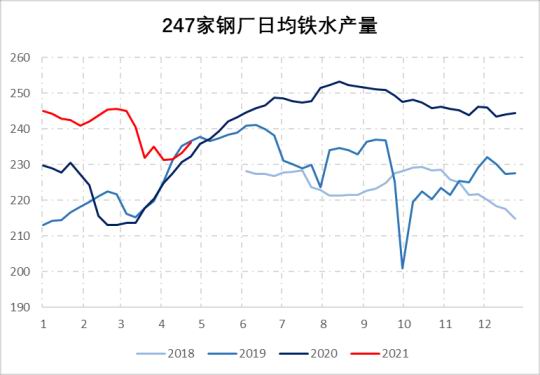

数据来源:银河期货、上海钢联 图36:247家钢厂高炉产能利用率

数据来源:银河期货、上海钢联 图37:疏港量合计

数据来源:银河期货、上海钢联 图38:唐山疏港量

数据来源:银河期货、上海钢联 四、粗钢生铁产量微增,成材需求仍偏强 截止到4月20日,中钢协旬度统计的日均粗钢产量为304.5万吨,环比增加14.3万吨,同比增加43.3万吨;日均生铁产量242.8万吨,环比增加5.7万吨,同比增加22万吨。统计局方面数据暂未公布。从一季度上看,统计局粗钢产量2.71亿吨,环比减少36万吨,同比增加3660万吨;生铁产量2.20亿吨,环比减少108万吨,同比增加2123万吨。 五大品种钢材整体产量上升,增量主要来自热卷(5976, -49.00, -0.81%),其次为螺纹;中厚板与线材产量微增,冷轧微减。热卷表需微增,螺纹表需继续冲高。目前,华东长流程螺纹钢(5617, -3.00, -0.05%)成本在4400元左右,利润在870元附近,华东热卷成本在4500元左右,利润在1000-1100元左右,钢厂利润保持高位,生产积极性较强。 目前,电炉端废钢到货下降,但日耗仍在小幅增加,以至钢厂废钢库存持续下降,电炉厂开工及产能利用率自4月份后持续保持高位态势,达到产能瓶颈上限,上行增长空间有限,在高利润状态下,难以降低。当前多地因环保限产消息频出,在废钢资源紧缩的情况下,加之节日临近,现市场心态偏乐观,多以持货待涨为主。临近小长假,多数钢企开启节前拉涨吸货,市场心态乐观多以持货待涨,在成材高利润刺激下,短期内废钢价格偏强运行。 图39:中钢协粗钢产量

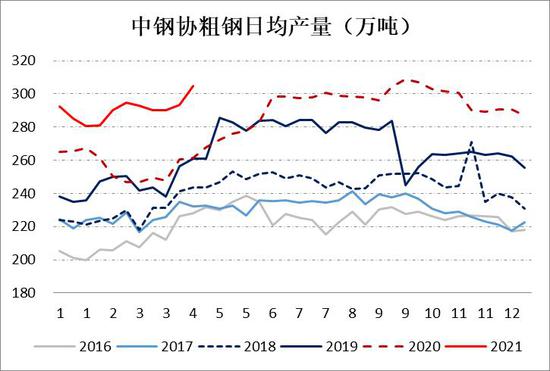

数据来源:银河期货、Mysteel 图40:中钢协生铁产量

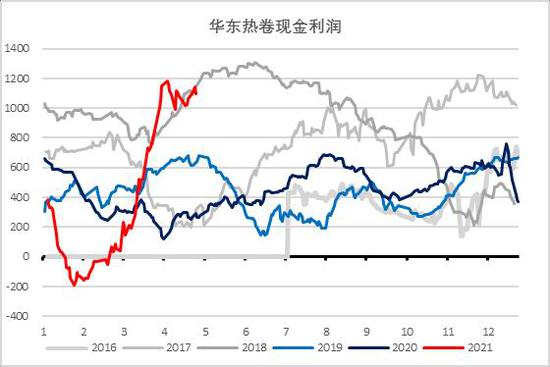

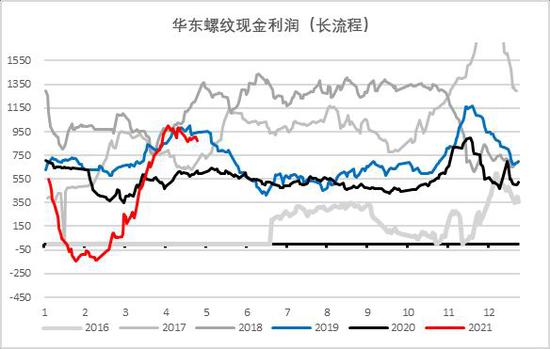

数据来源:银河期货、Mysteel 图41:华东热卷现金利润

数据来源:银河期货、Mysteel 图42:华东螺纹现金利润(长流程)

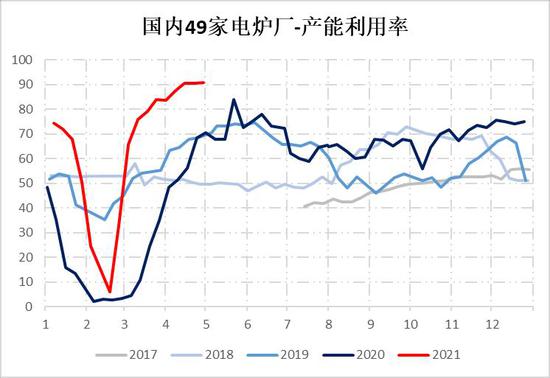

数据来源:银河期货、Mysteel 图43:49家电炉厂产能利用率

数据来源:银河期货、Mysteel 图44:49家电炉厂开工率

数据来源:银河期货、Mysteel 第三部分 铁矿供需推演 年度及季度铁矿平衡推演及结论 平衡表方面,按照之前的预计2021年全年,国产矿大约增量在1500万吨左右,淡水河谷由于新增产能释放,产能增加约4300-4500万吨,新增产量有3550万吨,其他三大矿山产量增量约800万。进入一季度以来,非主流矿山发运量表现亮眼,尤其为印度、巴西等国,新增统计,印度在2021年新增铁矿石产量约2160万吨,CSN预计提产600万吨,秘鲁首钢也存在约100万吨的增量,整个非主流矿山统计下来,产量增量约6500万吨;全球合计铁矿石增量在理想预期下,同比增量约1.23亿吨左右,但是实际情况并不能完全达到,预计1.1-1.15亿吨左右。 海内外3月份铁水数据已经发布,中国3月份铁水产量共计7475万吨,环比2月份+606万吨,同比+611万吨;从季度上看,整个一季度铁水产量2.195亿吨,环比去年四季度-289万吨,同比+1482万吨。除中国外,海外3月份铁水数据已经恢复至历史同期水平,3月份海外铁水产量3942万吨,环比+348万吨,同比+234万吨,季度环比+456万吨,同比+194万吨。假设在中性水平下,海外铁水按照3月日均水平测算全年生铁产量,海外生铁预计同比增长5500万吨,但是欧洲(除英国)、北美、日本、南非、伊朗等国生铁产量仍在同期偏低位置,后续还有增长空间,预计全年海外生铁增量区间在6000-6500万吨左右,转换为铁矿石需求约0.98-1.05亿吨。 对于中国而言,进口增量大约在0-800万吨之间,我们取中性情形下500万吨作为进口增量,尽管从一季度数据上看,目前同比进口增量在3000万吨左右,预计后面将存在同比下降趋势。若维持目前发运与需求水平不变,在日均铁水维持239万吨下,铁矿至二季度末存在小幅去库可能,年末呈现累库状态。 后期关注点: 供应端,新增产量投产加快,以及停产矿山逐步恢复正产,在目前高利润下,不排除后期增量迅速增加的可能;在发运比例上,整个一季度内,澳洲发中国铁矿石比例持续下降,预计4月份仍有减少可能,其他国家,像南非、印度、乌克兰、秘鲁也呈现发运下降趋势。 需求端,唐山限产趋稳,但江苏地区环保限产正在进行中,需要关注当地对于高炉的限产政策是否有影响。由于海外需求旺盛,钢材出口增加,在成材高利润的拉动作用下,原料端的需求也持续走好,后期关注点需要追踪高频指标,例如建材成交及去库,若需求持续性走弱,对于铁矿石而言价格将呈现下降趋势。电炉端目前利润尚可,通过电炉而实现增产的粗钢具有一定的量,对于电炉炼钢而言,废钢的供应是否足够也是关注点。 表2:2021年全球铁矿石增量

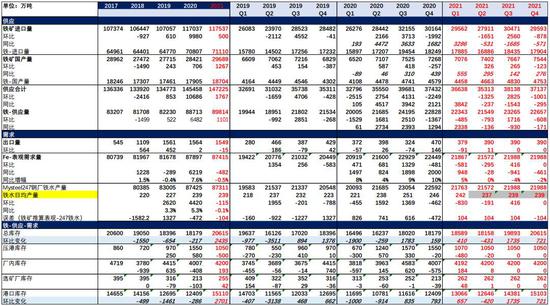

数据来源:银河期货 策略 单边:钢材价格大幅拉涨后有放缓,炉料价格高位震荡运行,追高宜谨慎。宏观方面,中钢协表示要加大国内铁矿石开采力度或带来市场情绪波动,但幅度有限。临近小长假,市场波动风险加大,需注意控制仓位风险,裸单边建议减仓,防范节前调整。 套利:多卷空矿。目前,成材端,热卷需求好于螺纹,在房地产三道红线的压制下,对于螺纹后续预期前景不明朗,而热卷出口价格不断攀升,在全球市场范围内,中国价格属于洼地,存在内外价差,向上还有一定空间。铁矿目前属于成材拉动,同时叠加大贴水状态下,易涨难跌。需要持续看到需求走弱,才时候单边空铁矿,目前以套利为主。铁矿在铁水维持当下239万吨/日水平下,从二季度开始累库,可适合作为空头配置。 风险: 1、工信部限产执行不严或需求远不及预期。 2、海外铁矿发运下降,或对中国发运比例大幅下降。 3、三季度铁矿石进口量环比能否保持2500多万吨较大增量,如果不能,上行风险加大。 表3:铁矿年度、季度平衡表

数据来源:银河期货、Wind、Mysteel、海关、统计局 银河期货 周伟江 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);