原标题:妖糖罕见大涨,昙花一现还是做多信号? 来源:牛钱网 最近一段时间来看,商品市场做多行情空前火热,先是煤飞色舞一片大红,后有能源化工漫天狂欢,大宗商品牛市氛围愈演愈烈。而在近期的大好行情中,有一个品种悄然爆发大涨,对应日内看涨期权也是翻倍行情,它就是白糖(5682, -62.00, -1.08%)。从5月12号的盘面情况来看,白糖主力2109合约日内大涨近4%,创了今年以来的单日最大涨幅,对于白糖期价悄无声息的爆发,后续行情又该如何展望呢?截至2021年5月13日周四收盘白糖期货主力09合约报在5720元,小跌0.81%。

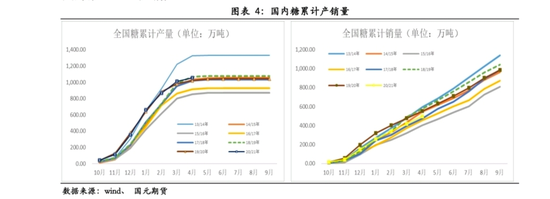

内外供应存矛盾,糖价大涨考验压力 从内外糖市场供应一侧的情况来看,短期内或存在一定矛盾。据中国糖业协会公布的数据称,2020/21榨季截至4月底,全国累计产糖1053.96万吨,高于上制糖期同期的1020.98万吨,其中,甘蔗糖产量为900.7万吨,甜菜糖产量为153.26万吨。国内产量的增长,对市面供应问题带来相对隐患,白糖价格上涨存在压力。

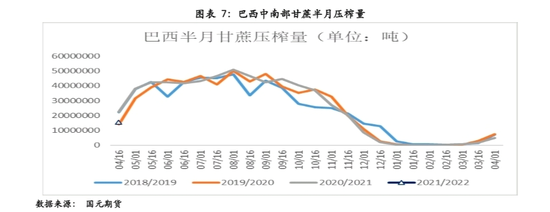

但外糖情况来说,先是巴西产糖方面,从其四月份数据来看,2021/22榨季巴西中南部累计压榨甘蔗1562.8万吨,同比减少30.57%,累计产糖62.4万吨,同比下降35.75%,累计产乙醇7.31亿升,同比下降25.92%。通过以上数据可以看见,产量下降明显,巴西减产对糖价形成利好。此外,包括印度等国家疫情情况空前严峻,加速恶化,也会影响新糖生产,因而,外糖市场价格受供应影响现阶段存在相应支撑。

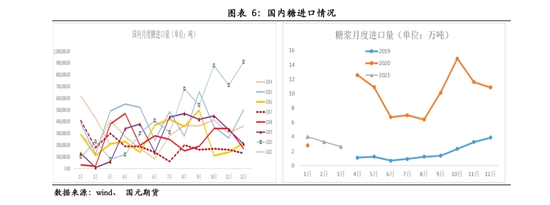

进口糖方面,我国2021年一季度糖浆仍然处于相对下降的情况,远低于2020年,但相对高于19年同期,阶段性来看,糖浆进口的相对下降,对白糖国内供应市场或形成一定程度支撑。

综上情况,外围糖市的相对利好以及进口糖浆的减少在供应端助推了我国内盘糖价的上行趋势,但由于受到国内阶段性产量的上抬,市场需要消化这部分白糖,因此价格上涨动能后续将受到考验。 需求拉动作用有限,库存同比高位持续 关于内盘糖市相关需求面情况,重点从主产区来看,广西,云南销售数据同比去年下滑,截至4月末,广西累计产糖628.79万吨,同比增加28.79万吨,单月销量43.62万吨,同比减少1.62万吨;云南累计产糖208.53万吨,同比增加11.92万吨,单月销量20.59万吨,同比减少2.21万吨。可见,内糖市场销售数据有所下降,需求面对价格的拉动作用比较有限。 另外从库存来看,白糖相关方面,根据数据显示,截至2021年4月国储糖库存仍维持在695.88万吨,较去年同期减少1.60%。截止2021年4月份,国内白糖新增工业库存为558.39万吨,环比减少6.0%,同比增加19.3%,4月新增工业库存环比虽小幅下降,但仍然处于较高位置,对价格的进一步上行将形成制约。

结合以上观点,短期来看,白糖价格的上涨主要受到外围糖价的带动影响加之部分供应面情况挺价共同作用,预计维持震荡偏强的走势,但考虑到需求拉动力度不明显,库存仍然在相对高位,国内产量也有增加态势,中长期价格的持续上涨受阻力影响较大,后续或存在回落风险。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: