来源:文华财经 征稿(作者:中信建投期货 伍阳)--5月以来,沥青整体跟随原油呈现震荡偏强走势。截至5月11日收盘,沥青主力合约收3058元/吨,相较4月底价格上涨1.2%。后期来看,沥青自身基本面偏弱短期难以改善,而原油在多空因素影响下维持震荡运行的概率较大,虽然高成本对沥青价格有一定支撑,但沥青基本面利空明显,预计沥青上行空间或有限。 多空并存,短期油价波动加剧 疫情持续恶化,原油上涨阻力重重。印度卫生部5月10日最新数据,过去24小时内,印度新增新冠确诊病例366161例,累计确诊病例22662575例;新增死亡病例3754例,累计死亡病例246116例。另一方面,日本截至5月8日,全国新增确诊病例人数自1月中旬以来首次超过7000例。目前印度及日本地区疫情形势严峻,经济活动及出行受到严重限制,油品需求不容乐观。此外,近期美国与伊朗关于伊核协议谈判取得一定进展,增加了市场预期伊朗石油重返市场的可能性。综上来看,目前原油市场存在着较为显著的利空因素,价格上涨仍面临一定的阻力。 美元弱势叠加EIA库存下降,原油下方仍有支撑。美国劳工部上周五公布的数据显示,4月非农就业人数增加26.6万,不及预期增加的100万,失业率小幅升至6.1%,美国非农数据表现不佳为美联储维持宽松货币政策提供了依据,预计美元将维持弱势运行,对原油形成一定利好支撑。另一方面,EIA数据显示,截至4月30日当周,美国原油库存减少800万桶,炼厂产能利用率上升1.1个百分点至86.5%,为去年3月以来最高。随着欧美地区出行限制的放松以及夏季出行旺季的到来,将进一步加大对成品油的需求。 美国EIA原油库存(百万桶)

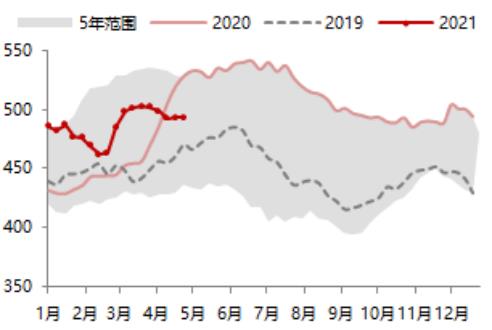

数据来源:wind,中信建投期货 综合分析,目前印度及日本地区疫情严重对原油存在一定的利空威胁,但弱势美元与美国强劲的油品需求又对价格形成有效支撑,预计短期油价或维持区间震荡整理,成本端加剧沥青的波动。 产能持续释放,沥青供应宽松成为常态 炼厂装置开工率仍有提升空间,沥青市场供应充裕。近期华东地区科元、阿尔法、温州、兴能、金海均处于停工状态,加之扬子石化焦化装置即将开工,带动整体开工率环比下降。Wind统计数据显示,截止5月6日,国内炼厂综合开工率为46.9%,环比下降2.1个百分点。但后期来看,隆众资讯数据显示,5月排产计划为323.3万吨,环比4月增加7.1%,而截止4月28日国内炼厂的平均开工率为48.03%,按照目前的产能和开工率估算,月计划完成量较低,预计后期炼厂开工率仍有一定的提升空间。进口方面,隆众资讯数据显示,截止5月7日,韩国进口到华东CFR价格400-420美元/吨,完税价格为3045-3200元/吨,华东地区现货市场价格为3100-3200元/吨,进口低端价格与华东地区套利窗口已打开,后期进口套利船货有望增加。综合分析,目前炼厂的开工率仍有一定的提升需求,加之内外价差或驱动进口增加,预计沥青供应端将维持宽松。 沥青炼厂装置开工率(%)

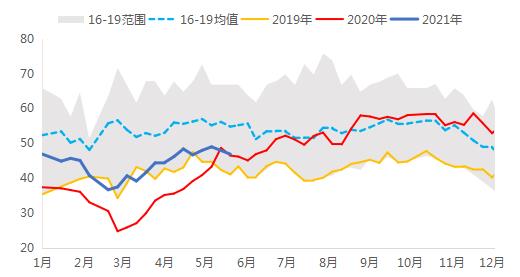

数据来源:wind,中信建投期货 资金与天气双利空,沥青延续高库存 资金及天气因素影响,需求释放仍不乐观。专项债发行缩减明显,对于资金面支撑有限。Wind统计数据显示,2021年3月,全国发行地方政府债券7758.23亿元,其中发行一般债券4319.22亿元,发行专项债券3439.01亿元;4月,全国发行专项债券7179.59亿元,同比减少5060.39亿元。目前专项债发行风险防控趋严,资金问题将在一定程度上抑制下游施工。天气方面,根据中国天气网信息显示, 5月中旬,江汉、江淮、江南、华南西北部、西南地区东部等地累计降水量有50~90毫米,部分地区110~190毫米、局地250毫米以上;华北西部、新疆西北部有10~30毫米降水;5月下旬,西南地区东部、江淮南部、江南、华南累计降水量有40~80毫米,部分地区90~150毫米;东北地区中东部、西藏西部累计降水量有15~30毫米,南方地区雨水天气偏多对终端项目施工影响较大。综合分析,后期雨水天气影响下游施工,同时资金缩减加剧了终端回款难、垫款高等问题,预计需求端难以缓解当前的高库存压力。 沥青社会库存(万吨)

数据来源:wind,中信建投期货 总结 原油在印度及日本地区疫情和弱势美元叠加美国强劲油品需求的多空博弈下,预计或维持区间震荡整理概率较大,成本端加剧沥青的波动。基本面,5月炼厂排产计划增加,开工率仍有提升空间,加之天气及资金因素导致沥青需求释放进度缓慢,供需矛盾使得沥青延续高库存压力。综合分析,沥青成本端仍有支撑,但高库存限制上行空间,短期沥青不宜追多。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);