来源:期货日报 2020年8月以来,CBOT玉米(2820, -13.00, -0.46%)开启牛市行情,截至目前已连续上涨9个月,CBOT玉米价格由去年8月1日的328.5美分/蒲式耳涨至5月7日的731美分/蒲式耳,涨幅达122.53%,升至7年半最高。美国农业部4月供需报告显示,全球2020/2021年度玉米年末库存预估下调至2.8385亿吨,3月预估为2.8767亿吨,全球玉米及谷物供应紧张加剧,刺激盘面一路上行。 美国玉米国内需求保持稳定并无太大改善 美国是全球最大的玉米出口国,也是第二大大豆(6114, -24.00, -0.39%)供应国,其大豆和玉米的种植严重影响着全球的正常供应。观察近10年美国玉米平衡表,可以发现种植面积基本维持在9000万英亩上下。2020年实际种植面积为9081.9万英亩,而美国玉米库存仍处在极度紧张的格局,新作面积若没有可观的增幅,后续紧张格局只会愈演愈烈。3月底美国农业部发布的种植意向报告显示,美国2021年玉米种植面积预估为9114.4万英亩,虽为2016年以来最高,但市场此前预估为9320.8万英亩,预估值大幅低于市场预估,带动盘面进一步冲向新的高度。

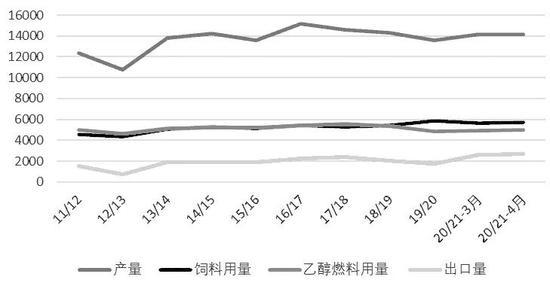

图为美国玉米产量及消费(单位:百万蒲式耳)

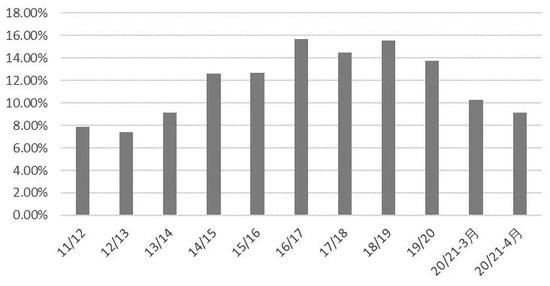

图为美国玉米库销比 从供应端来看,土地面积增幅变得十分困难,当前不论是玉米、大豆,或是小麦、棉花(15825, -200.00, -1.25%),均处在近年高位区间,即便有扩种预期,能分摊到玉米上的土地面积也是十分有限的。美国农业部日前发布的季度库存报告显示,截至3月1日美国大豆库存处于5年低点,而玉米库存则触及7年低位。唯一利多产量的预期在于,尽管大豆库存偏紧,但有些农户称今年将选择播种玉米,因为需要进行作物轮作以保持长期土壤肥沃,而且出口需求强劲及玉米乙醇前景改善也都有利于玉米种植。

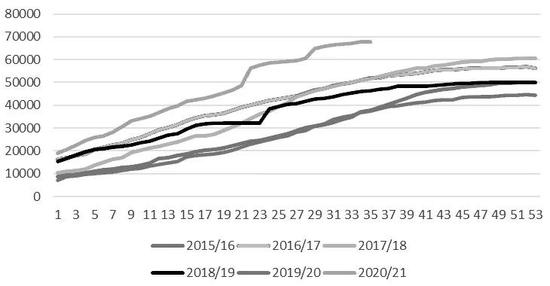

图为美国玉米累计出口量(单位:千吨) 从需求端来看,美国玉米国内需求基本保持稳定,没有太大的改善,甚至因为去年原油价格大幅下挫,燃料乙醇生产也受到了一定影响。但由于美国国内养殖行业恢复较好,猪肉出口增加,对饲料消费有所上升,国内需求基本稳定在120亿蒲式耳的消费量,且当前乙醇需求强劲,出口增加,也刺激了对玉米的需求。另外,由于全球粮食危机加剧,中美签署第一阶段经贸协议,叠加中国玉米库存大幅收紧,美国玉米出口需求快速增加,带动库存迅速下滑。2019/2020年度美国玉米年出口量仅为17.78亿蒲式耳,但随着全球采购,尤其是中国采购的快速增加,2020/2021年度美国玉米年出口预估上调至26.75亿蒲式耳,涨幅达50%。

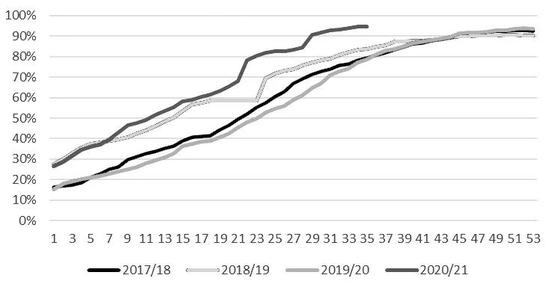

图为美国玉米出口完成率 自2016/2017作物季度美国玉米产量达到创纪录的151.48亿蒲式耳后,玉米种植面积开始下调,产量连续3年呈下滑趋势。2019/2020作物季度因种植阶段天气问题,单产下滑明显,导致期末库存重回20亿蒲式耳以下,而库销比也由高位的15.67%跌至13.74%。2020/2021作物季度,尽管玉米种植面积重回9000万英亩以上,但由于需求大幅增加,库销比继续下滑至10%以下的低位区间,根据美国农业部4月给出的平衡表,2020/2021年度美国玉米库销比仅9.15%,在近10年仅高于2011/2012和2012/2013两个年度,而这个库销比在未来还有进一步下滑的趋势,因此对于美盘玉米给与了较强的利多支撑。

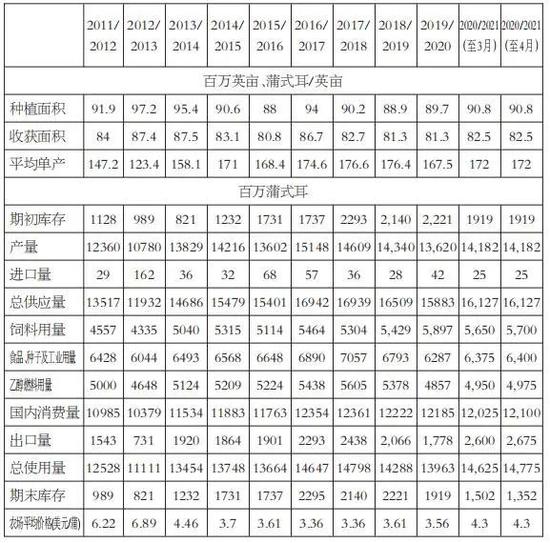

表为美国玉米种植平衡对比 美国玉米库存与CBOT盘面价格线性分析 为了更好地对未来CBOT盘面的走势做出判断,我们用过去15年(2006年1月至今)的美国玉米结转库存、库销比,分别和CBOT玉米价格做了回归。样本采用了美国农业部每月公布的月度供需报告以及当月的CBOT玉米活跃合约收盘价均值,得到的结果如下图所示:

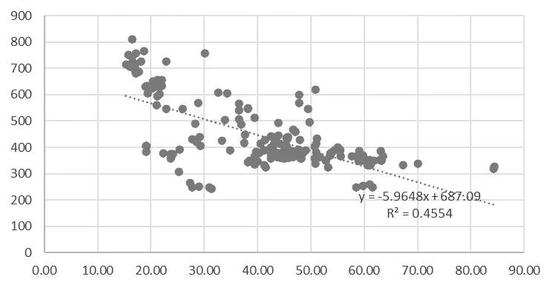

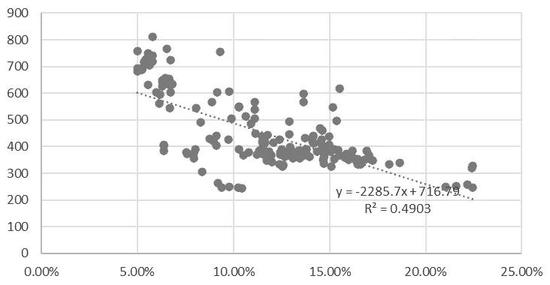

图为CBOT玉米合约收盘价与结转库存散点分布

图为CBOT玉米合约收盘价与库销比散点分布 图中数据显示,美国玉米结转库存与收盘价的拟合度约为0.45,当结转库存低于3500万吨时,按照线性方程给出的结果,美国玉米收盘价约为500美分/蒲式耳。美国玉米库销比和收盘价的拟合情况会更好一些,为0.49,接近0.5,而当库销比在10%附近时,美国玉米收盘价同样在500美分/蒲式耳附近。2021年4月,美国农业部给出的最新结转预估为3434万吨,库销比为9.15%。数据发出后,美国玉米收盘价波动区间在550—600美分/蒲式耳之间,基本符合线性预估。 通过对历史数据跟踪可得,当结转库存位于1000万—2000万吨之间,或结转库存在5%附近时,盘面价格将收于600美分/蒲式耳附近。但是随着库存的降低,市场价格的波动区间也在加大,最低在400美分/蒲式耳附近,最高曾突破800美分/蒲式耳,但大概率价格落在回归方程的上方。 当前美国玉米仍处于上涨势头之中,且库存仍有进一步下滑的风险,而宏观环境、资金因素、市场情绪等,目前都在看涨氛围中,也同样会增加价格的波动幅度,因此上方价格有一定的想象空间,冲破800美分/蒲式耳,甚至创造更高的价格有历史数据可依。

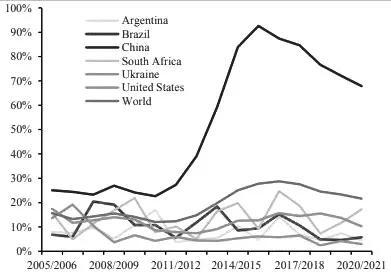

图为玉米主产国库存使用比(单位:%) 中国需求是美国玉米库存下降的主要因素

图为国内玉米现货价格变化(单位:元/吨) 自2020年以来,随着临储玉米库存清空,中国国内玉米供应愈发紧张,除了大量小麦、稻谷替代玉米充当饲料中的能量成分外,国家也一定程度上放开了进口配额,大量的美国玉米和谷物流入国内市场。2020年之前,我国每年进口美国玉米不超过100万吨,但从2020年3月开始,进口的步伐明显加快。这一方面在于中美第一阶段经贸协议的签署,中国2020年需要在2017年240亿美元的美国农产品进口额基础上再增加125亿美元的采购,而2021年增量达到195亿美元;另一方面在于国内确实面临着玉米供需极度紧张的格局,对美国玉米的采购需求有所增加。 美国农业部报告显示,2019/2020作物季度,我国共采购美国玉米225.5万吨,而2020/2021年度截至4月29日,我国已采购2324.4万吨美国玉米;2020年进口美国玉米累计9.6亿美元,而伴随CBOT玉米价格不断上行,2021年截至3月我国已进口美国玉米价值 8.51 亿美元。当前美国玉米国内到港价约在2500—2550元/吨,仍有一定利润空间,但后续随着美国玉米逐渐上行,进口利润被大幅压缩的情况下,或会限制其继续出口中国。

图为美国玉米出口中国累计销售量(单位:千吨)

图为美国玉米出口中国累计装运量(单位:千吨) 巴西干旱天气拉动近期美国玉米快速上涨 最近玉米价格飙升的主要原因更多是巴西玉米产量预估的下降。巴西中部的第二季玉米主产区气候干燥,气温持续高于正常水平,进一步影响授粉期间的玉米产量。StoneX预计巴西玉米年度产量为10025万吨,比4月美国农业部的预测低875万公吨。 巴西的天气问题严重影响着美国的新作玉米种植,在这种情况下,最轻微的气候事件都可能对市场情绪产生重大影响。过去一周,美国的玉米种植率跃升了29个百分点,达到46%。这是有记录以来最快的一周涨幅之一,比平均水平高出10%。主要玉米产区爱荷华州和明尼苏达州的玉米种植率分别为69%和60%,远高于平均水平,而这两个州的平均玉米种植率分别为45%和32%。玉米出苗率为8%,接近平均水平。 玉米强势格局暂未扭转但上方空间料有限 在当前紧张的供需结构下,要保持供需平衡,对美国玉米的种植面积、乙醇加工量、出口都提出了较高的要求,但就目前来看,种植面积增加难度较大,乙醇加工也处于恢复当中,同时出口受中国需求提振同样给予盘面很强的支撑,整体来看美玉米价格处在易涨难跌的格局。但根据历史数据回归得出的结论显示,美国玉米继续突破800美分/蒲式耳需要库销比有更好的配合,且目前市场价格需要中国市场的共振,若美盘价格突破800美分/蒲式耳,中国需求可能会大幅削弱,不利于玉米价格继续上行。 整体来看,美国玉米强势格局暂未扭转,但上方空间同样有限,800美分/蒲式耳之上继续上涨需要更多因素的配合。(作者单位:广发期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: