2020年,造纸行业主要受新冠肺炎疫情(以下简称“疫情”)、环境保护政策、淘汰落后产能以及“禁废令”等方面的影响;2020年上半年供需两端均较疲软,三季度后国内传统旺季拉升需求,供给逐步修复;纸品价格触底上调;盈利能力逐步修复;行业发债规模同比降幅较大。展望2021年,纸企所面临的环保监管压力将进一步增大;行业需求将处于平稳水平,供给也将有所提升;纸价有望持续上涨;随着行业整体供给结构不断优化,行业盈利能力有望进一步改善;行业整体信用水平将保持稳定,但需关注中小型纸企偿债能力的不确定性。 行业政策:预计2021年,随着环保政策及“禁废令”的实施,纸企所面临的环保监管压力将进一步增大。 行业供需:受疫情及行业周期运行影响,2020年上半年供需两端均较疲软,三季度后国内传统旺季拉升需求,供给逐步修复;预计2021年,行业需求将处于平稳水平,供给也将有所提升。 产品价格:2020年一季度末,纸制品价格出现短期上涨行情后价格下调至低位盘整,进入第三季度后开始逐步上调;预计2021年,随着行业竞争格局改善,建党100周年和“禁废令”推行的额外催化,叠加原材料价格低位运行,纸价有望持续上涨。 盈利能力:2020年以来,营业收入累计同比降幅逐月收窄,利润总额逐步扩大,盈利能力逐步修复。随着行业整体供给结构不断优化,行业盈利能力有望进一步改善。 债市分析:2020年,行业发债规模降幅较大,发行品种以可转债为主,存续债券到期期限相对分散;预计2021年,造纸行业债券发行规模提升空间较小,债券融资规模将继续收紧,行业偿债压力较小。 信用质量:行业发债主体较为集中,整体信用水平将保持稳定;需关注中小型纸企偿债能力的不确定性。 行业政策 造纸行业主要受环境保护、淘汰落后产能以及“禁废令”等方面的法律和政策影响;预计2021年,随着环保政策推进以及“禁废令”的全面实施,纸企所面临的环保监管压力将进一步增大。 近年来,造纸行业受环境保护、淘汰落后产能以及“禁废令”等方面的法律和政策影响较大。造纸行业是一个高污染高能耗的行业,尤其是废水、废气及固体废物排放量较高。近年来,国家发布的造纸行业发展政策和环保政策等,均对纸制品企业的污染排放标准和资源消耗标准提出更严格的要求,意图推动产业转型升级,向节能化、清洁化方向发展。2020年,《中华人民共和国固体废物污染环境防治法(2020修订)》实施,“限塑令”进一步推行,随着环保政策的持续推进,企业投入更多的资金成本用于升级和改造生产设备以及环保节能设备,对淘汰落后产能、释放市场空间有较为直接的作用。 “禁废令”方面,2019年,全国共获废纸进口核定总量1,075万吨,同比大幅减少近40%。2020年以来,政策上仍延续了外废收紧的趋势,截至2020年12月末,全国共核准13批进口废纸名单,全国共获废纸进口核定总量为674.87万吨。2020年全面禁止进口固体废物公告发布,2021年是“禁废令”的落地年,预计废纸短缺的问题短期难以缓解。以箱板纸及瓦楞纸为代表的包装用纸厂商,其主要原材料为废纸浆,“禁废令”将推动其原材料成本上升,而废纸系产品的替代品价格有望推升。 大公国际分析师认为,预计2021年,随着环保政策的实施,造纸行业固废处理成本将增加,所面临的环保监管压力将进一步增大。随着部分木材和纸制品进口税的降低,以及取消固体废碎料进口暂定税率,造纸企业原材料进口压力或将减弱。 行业供需 受疫情及行业周期运行影响,2020年上半年造纸行业供需两端均较疲软,三季度后国内传统旺季拉升需求,供给逐步修复;预计2021年,行业需求将处于平稳水平,并较2020年有所改善,随着新增产能放量投产,供给也将有所提升。 需求方面,2020年受疫情及行业周期运行影响,需求一路走低后转为逐步拉升。造纸行业下游销售涉及零售、电商、物流、出版等行业。因疫情防控的需要,2020年1~2月份,各地区各行业基本处于停工停产的状态,造成纸制品需求低迷。进入3月份,国内疫情得到有效控制,复工复产提上日程,造纸行业下游需求的复工进度早于上游原材料的供应行业,加之库存紧张,纸制品出现短暂的供不应求。2020年二季度,各纸制品下游需求总体比较疲软。第三季度以来,伴随海外需求恢复,国内传统旺季拉升需求,造纸行业处于需求回暖,提价落地阶段。文化纸方面,社会库存5月以来持续回落,随着学校逐步开学、教辅需求回升,需求端持续改善,其中,铜版纸随着党建需求及海内外复工,落地乐观。白卡纸方面,行业竞争格局优化,龙头企业定价权发生变化,第三季度需求拉升,催化纸价上行,短期白卡纸价格仍呈现温和上涨趋势。生活用纸方面,作为必选消费品,生活用纸需求稳健,且居民个人卫生意识提升有望进一步拉动纸巾等生活用纸产品日常使用需求的上升。 供给方面,2020年一季度造纸行业面临物资供应紧张、在岗人员短缺、在建工程延长、物流不畅等不利局面,3月份,造纸及纸制品业固定资产投资完成额累计同比下降20.50%。3月下旬以来,生产端逐步恢复正常。据国家统计局最新消息,2020年1至11月,全国机制纸及纸板总产量11,508万吨,同比增长0.50%,2020年以来首次实现累计产量同比增长。总体看来,全国机制纸及纸板产量逐月修复。产能方面,2020年造纸行业不断新增产能投产,根据中国纸业网信息,仅2020年11月,中小纸厂近260万吨造纸产能密集投产。根据纸企公告,2020年下半年,玖龙纸业(控股)有限公司(以下简称“玖龙纸业”)河北及东莞基地将一共新增110万吨卡纸年产能;2022年第二季度前,马来西亚年产55万吨包装纸项目将投产;2022年底前,湖北浆纸基地增加120万吨包装纸年产能。山东太阳纸业

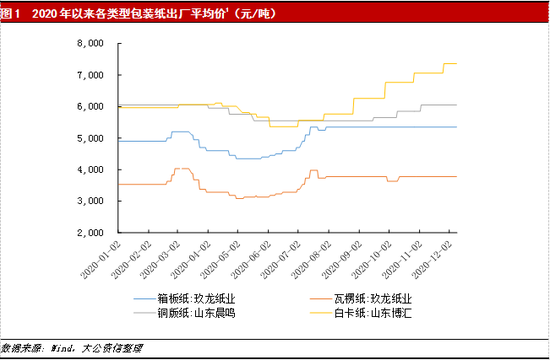

股份有限公司(以下简称“太阳纸业”)预计2020年下半年及2021年将为其产能投放高峰期。至2021年底,太阳纸业文化纸/箱板瓦楞纸产能有望扩张约50%;生活用纸产能亦有望增加至32万吨。随着新增产能放量投产,供给也将有所提升。 大公国际分析师认为,预计2021年造纸行业需求将处于平稳水平,并较2020年会有所改善。预计造纸行业供给将会有所改善。 产品价格 2020年纸制品价格处于波动状态,一季度末出现短期上涨行情后价格下调至低位盘整,进入第三季度后开始逐步上调;预计2021年,随着行业竞争格局改善,建党100周年和“禁废令”推行的额外催化,叠加原材料价格低位运行,纸价有望持续上涨。 产品价格方面,2020年一季度,纸制品产量及需求量同比均有所下降,对消化库存形成一定压力,一季度末价格相应出现一段上涨行情。3月下旬开始,各类纸制品价格有所下调。2020年第二季度,下游需求总体比较疲软,纸品价格均保持在较低位。6月中下旬后,纸制品需求端逐步恢复,部分纸制品价格有所回调。618电商节后市场情绪回落,但随着下半年学生开学、消费回暖逐步恢复,终端需求逐步得到恢复,催化纸价上行。6月以来涨价函持续落地,企业盈利有望进一步修复,其中,铜版纸价格为5,560元/吨,9月上涨100元/吨,随着党建需求及海内外复工,落地乐观。白卡纸方面,行业竞争格局优化,龙头企业定价权发生变化,第三季度以来需求拉升,催化纸价上行,价格提涨持续落地,预期白卡纸价格年内仍呈现温和上涨趋势。

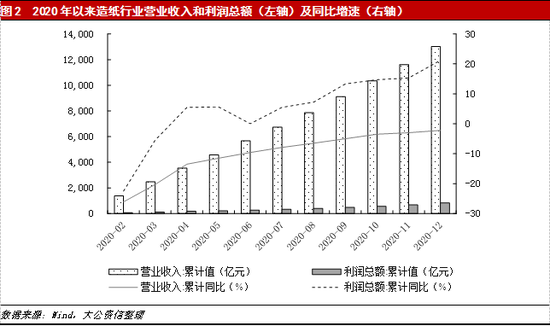

原材料方面,2020年上半年,木浆均价4,053元/吨,同比下跌25.10%。因国内文化纸在4月出现下行行情,生活用纸价格5月也持续下行,白卡纸以及其他特种纸的需求也较为疲软,对浆价的上涨没有太多支撑;叠加海外纸厂纷纷停机,全球纸浆的需求下降,木浆价格持续下跌,浆价持续在低位盘整,对木浆系纸厂的成本控制有利。2020年第三季度以来纸浆价格仍保持在低位运行,进口木浆供应量有所上升。影响价格走势的原因主要有:第一,继白卡纸企业2020年9月1日报涨500元/吨之后,铜版纸、双胶纸、生活用纸企业报盘陆续跟涨100~200元/吨,看涨情况下业者低价惜售;第二,纸浆期货报盘一路上扬,叠加外盘报涨,业者提价信心重新回归;第三,主要地区及港口纸浆库存窄幅去化,进一步奠定业者提价信心;第四,下游纸厂根据自身情况采买现货,且部分纸厂备有合理库存,业者担忧情绪浓郁,抑制浆价上扬。 大公国际分析师认为,预计2021年,一方面,文化纸行业在金光纸业并购白卡纸龙头的强强联合催化下格局显著改善,同时被动去库存周期可能临近尾声,行业有望在加库存周期催化下迎来上行阶段;另一方面,由于建党100周年和“禁废令”影响造纸行业可能迎来额外催化,从而导致需求预期抬升;同时,降价低位运行助力浆纸系公司盈利恢复,2021年有望迎来纸价持续上涨。原材料方面,全球木浆新增产能放缓,海外疫情控制落后于国内,2021年,预计浆价仍将低位运行,有助于浆纸系公司盈利恢复。 盈利能力 2020年以来,营业收入累计同比降幅逐月收窄,利润总额逐步扩大,盈利能力逐步修复。随着“禁废令”等各项环保政策实施,淘汰落后产能及疫情影响倒逼清退大量盈利能力薄弱的中小纸企,行业整体供给结构将不断优化,盈利能力有望进一步改善。 盈利方面,根据国家统计局的数据,2020年,造纸行业营业收入累计为13,012.7亿元,同比下降2.20%;利润总额累计为826.7亿元,同比增长21.20%。2020年以来,营业收入累计同比降幅逐月收窄,利润总额逐步扩大,盈利能力正在逐步修复。2020年上半年,利润总额月环比增幅保持在20%以上,利润总额累计同比增速由负转为0,利润总额追平上年同期规模。2020年7月以来,营业收入继续保持稳步增长态势,利润总额累计值同比增速持续大幅提升,盈利能力持续增强。2020年第四季度,受益教辅教材招投标陆续开启,文化纸旺季到来,文化纸价格提价进一步落地。白卡纸伴随行业格局改善,龙头协同性提升,纸厂坚决推涨,价格继续落地。2020年12月,利润总额累计同比增长21.20%,增速较2020年6月提升21.20个百分点。行业毛利率方面,2020年四季度当季毛利率分别为14.85%、13.98%、14.10%和16.24%,较2019年各期均有所提升。 大公分析师认为,预计2021年,随着“禁废令”等各项环保政策实施,淘汰落后产能及疫情影响倒逼清退大量盈利能力薄弱的中小纸企,行业整体供给结构将不断优化,行业盈利能力有望进一步改善。

债市分析 2020年,造纸行业发债规模降幅较大,发行品种以可转债为主,存续债券到期期限相对分散;预计2021年,造纸行业债券发行规模提升空间较小,债券融资规模将继续收紧,债务偿还压力较小。 截至2020年12月31日,造纸行业共发行债券13只,较2019年持平,发行总额为103.30亿元,较2019年减少194.66亿元。主观原因是在前期供给侧结构性改革及淘汰落后产能的影响下,2020年造纸行业固定资产投资规模放缓,企业资金需求量下降,同时企业自身也存在主动降杠杆、优化债务结构的需求;客观原因方面,造纸行业正处于持续淘汰落后产能阶段,加之资本市场资金并不倾向于高污染高耗能的传统产业,在金融监管趋严,去杠杆化的大背景下,造纸行业内发债企业也面临着发行难度加大等问题。

发行债券的品种方面,2020年,造纸行业新发债券中可转债占主要部分,发行总额为34.30亿元,占比33.20%;其次为资产支持证券,发行总额为31.00亿元,占比30.01%;再次为超短期融资券,发行总额为13.00亿元;剩余为普通公司债和私募债,分别为16.00亿元和9.00亿元。发债主体方面,2020年,造纸行业发债主体一共10家,主体级别为AAA、AA+、AA、AA-和A+的家数分别为1家、4家、3家、1家和1家。从发行规模来看,其中金光纸业共发行2期资产支持证券“金供链2A”和“金供链2B”,总额为31.00亿元,金光纸业2020年发行资产支持证券募集资金规模较2019年减少197.10亿元;深圳市裕同包装科技股份有限公司发行一期可转债“裕同转债”,规模为14.00亿元;浙江景兴纸业

股份有限公司发行一期可转债“景兴转债

”,规模为12.80亿元,其他新发债券规模相对较小。整体来看,2020年造纸行业新发债规模大幅减少,新增发行债券的主体较为分散。 截至2020年12月末,造纸行业存续债券规模为562.26亿元,其中资产支持证券259.10亿元,占比为46.08%;可转债、公司债及中票规模分别为97.16亿元、93.00亿元和93.00亿元,企业债和短期融资券规模均为10.00亿元。期限方面,存续债券主要集中于5~10年及1~3年内到期,分别为333.26亿元和138.00亿元,占比分别为59.27%和24.54%,若考虑行权期限,1~3年内到期为138.00亿元,占比为24.54%;5~10年到期的债券中除去228.10亿元资产支持证券以外,剩余到期规模为105.16亿元,占比为18.70%,造纸行业存续债券到期期限相对分散。其中,1年内到期的债券金额为10.00亿元,占比为1.78%,预计2021年行业整体偿债压力较小。 大公国际分析师认为,造纸行业目前供需相对平衡,新增产能空间较小,造纸企业固定资产投资需求较弱,并且在持续去杠杆背景下,造纸企业更加注重内涵增长,另一方面,造纸企业债券发行难度及成本较高的局面仍难以改善,预计2021年,造纸行业债券市场整体发行规模提升空间较小,债券融资规模将继续收紧,行业整体偿债压力较小。 信用质量 2020年,造纸行业发债主体较为集中,晨鸣纸业

评级展望调整为负面,其他发债企业级别较为稳定,整体信用水平将保持稳定。2021年,需关注在淘汰落后产能及环保政策趋严背景下,中小型纸企逐步被整合和淘汰,其偿债能力存在一定不确定性。 从存续债发行主体来看,造纸行业存续债发债主体共17家企业,其中级别为AAA、AA+、AA的各有1家、6家和6家,级别主要集中在AA和AA+。按照存续债规模看,则主要集中于金光纸业和山东晨鸣纸业集团股份有限公司(以下简称“晨鸣纸业”)这两家企业,存续债规模分别为344.10亿元和62.00亿元,在存续债中合计占比为72.23%,级别分别为AAA和AA+,其中金光纸业为国内最大的综合性造纸企业,纸品种类多样,具有显著的规模、技术和品牌优势,经营状况较好且盈利能力较强,存续债主要为资产支持证券规模为228.10亿元,期限均在10年以上,其余存续债到期主要集中在3年以内,规模为91.00亿元;晨鸣纸业存续债主要集中在3年内到期,规模为31.00亿元。整体看,造纸行业存续债发行主体较为集中。 2020年以来,造纸行业无债券违约,发债企业中深圳市裕同包装科技股份有限公司主体级别由AA调高至AA+,晨鸣纸业评级展望调整为负面,因受新冠疫情影响,纸价下行导致主营业务盈利水平有所下降,且融资租赁业务减值损失继续侵蚀晨鸣纸业毛利润,2020年12月30日,中诚信国际信用评级有限责任公司将晨鸣纸业评级展望调整为负面。其他发债企业主体级别及债项级别均未变动,整体信用水平较为稳定。 大公国际分析师认为,预计2021年,造纸行业盈利能力有望提升,行业信用水平仍将保持稳定。但需关注,我国造纸行业目前市场集中度仍相对较低,并且很多纸制品企业脱胎于国有或集体的县级造纸厂,中小企业众多,在淘汰落后产能持续推进以及环保政策趋严的背景下,纸制品企业将加快并购重组步伐,行业集中度也将持续提升,中小型纸企逐步被整合和淘汰,其偿债能力亦将存在一定不确定性。 (本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: