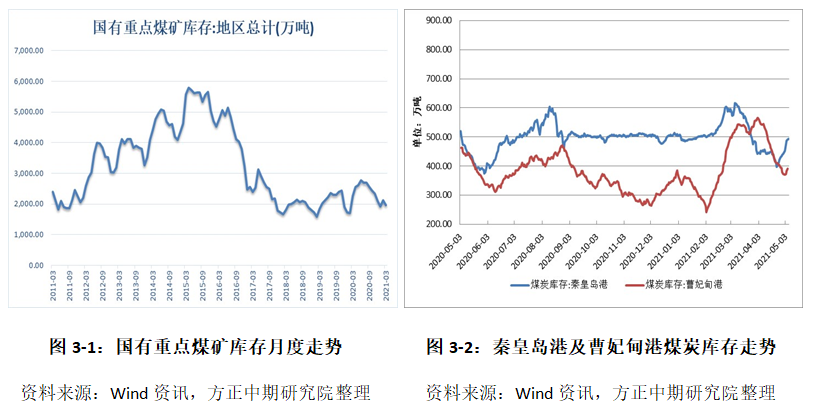

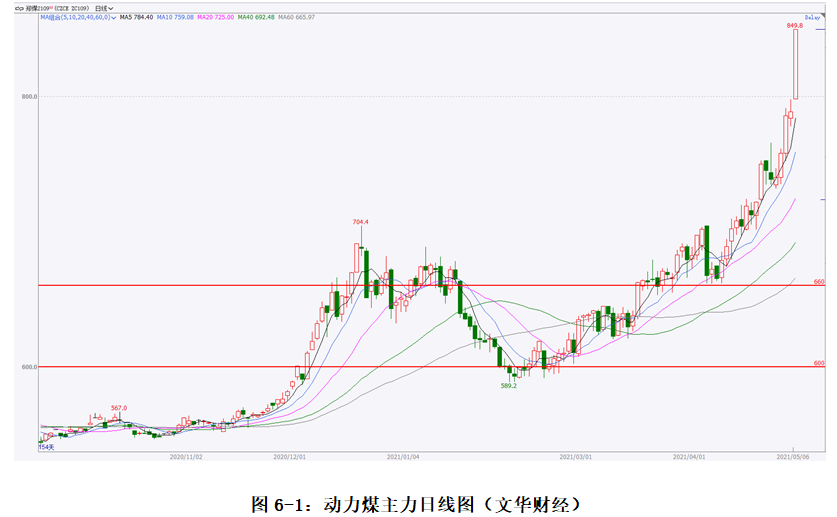

来源:方正中期期货有限公司 节后首个交易日,动力煤(865, 29.20, 3.50%)等黑色系品种大幅上行,动力煤更是多个合约接连涨停。今日发改委宣布无限期暂停中澳战略经济对话机制下一切活动的宏观事件,为未来澳洲煤的进口关上了大门,面对即将来临的需求旺季,供给端紧张预期再度升温。另外节日期间,产地煤价就在不断上涨。内蒙古地区煤炭价格上调10-20元/吨;榆林地区因为对周边煤场的整治,坑口煤炭价格持续走高,煤矿普遍上调20元/吨左右,部分煤矿价格报价已到达700元/吨。随着大秦线检修结束,煤炭发运量回升,北港电煤供应量有所增加。近日下游放缓采购节奏,终端累库速度较慢,库存水平偏低,迎峰度夏即将来临,电厂补库需求较为强烈,再加上市场预期看涨煤价,贸易商多捂货惜售。现秦港Q5500平仓价报850元/吨,Q5000平仓价报730元/吨。从盘面上看,宏观事件影响以及现货上涨带动盘面,动力煤不断创出历史新高。短期内情绪面依然利多,建议多单谨慎续持。09合约将检验850一线压力,注意大涨后可能出现的回调,追多需谨慎。中长期来看,维持回调买入的操作思路。 短期内关注资金面动向以及市场情绪的释放 正文 一、中国无限期暂停中澳战略经济对话机制下一切活动 今日,国家发改委发布关于无限期暂停中澳战略经济对话机制下一切活动的声明: 近期,澳大利亚联邦政府某些人士基于冷战思维和意识形态偏见,推出系列干扰破坏两国正常交流合作的举措。基于澳联邦政府当前对中澳合作所持态度,国家发展改革委决定,自即日起,无限期暂停国家发展改革委与澳联邦政府相关部门共同牵头的中澳战略经济对话机制下一切活动。 叠加此前澳大利亚宣布撕毁“一带一路”协议等事件,中澳关系恶化将对澳煤进口带来较大打击。未来进口煤市场必将面临更大阻力,而过度依赖印尼煤也将造成印尼煤价格抬升,进口价差收窄的局面,对于目前全市场供应紧张的问题很难起到缓解作用。目前印尼煤报盘价维持高位,印尼Q3800FOB报盘价为57-58美元/吨,买卖双方价格分歧较大。 二、煤矿安监持续趋严 山西省煤矿安监局消息,3月份,山西省煤矿发生事故3起,死亡6人,同比增加3起、6人。一季度,山西省煤矿发生事故3起,死亡6人,同比增加2起、3人,分别上升200%和100%。一季度,全系统共监察矿井616座,监察执法664矿次,监察覆盖率67.67%。查处一般事故隐患4989条,查处重大事故隐患58条。行政处罚297次,其中:对生产经营单位行政处罚229次,对主要负责人行政处罚68次。行政罚款8427.8万元。责令停产整顿矿井52座,下达各类监察执法文书4267份。 山西省煤矿安监局指出,从近年来和一季度事故类型看,瓦斯、顶板、机电事故依然频繁。从近年来事故统计情况看,第二季度煤矿事故相对较多。2015年至2020年第二季度共发生煤矿事故38起,死亡85人,分别占5年事故起数的26.95%,总死亡人数的39.11%。 从目前安全事故多发的产地现状来看,二季度乃至全年煤矿安监都不可能放松,并且还会有阶段性越加严格的趋势。 三、港口库存企稳或将有所回升 根据最新数据统计显示,2021年3月末国有重点煤矿按地区统计,总计1972.5万吨,较2月份下降6.61%。目前坑口库存已经从前期高位明显回落,但是在今年淡季不淡的行情引导下,预计坑口库存还将有一定的下行空间,到二季度中期或将有所回升。 港口方面则在2月份时呈现除了明显上涨的累库态势,随着上游供给端许多煤矿在假日期间保供不停产的行为,叠加上运输恢复通畅,港口煤炭库存量持续增加。进入3、4月份之后,随着气温转暖供暖季即将结束,需求端也迎来了居民用电下降而工业用电上升的此消彼长,电厂在经历了旺季消耗后也存在一定的补库需求,因此库存也开始了下降的趋势。目前4月份的大秦线春季集中检修已经结束,预计5月港口库存将有所上涨。

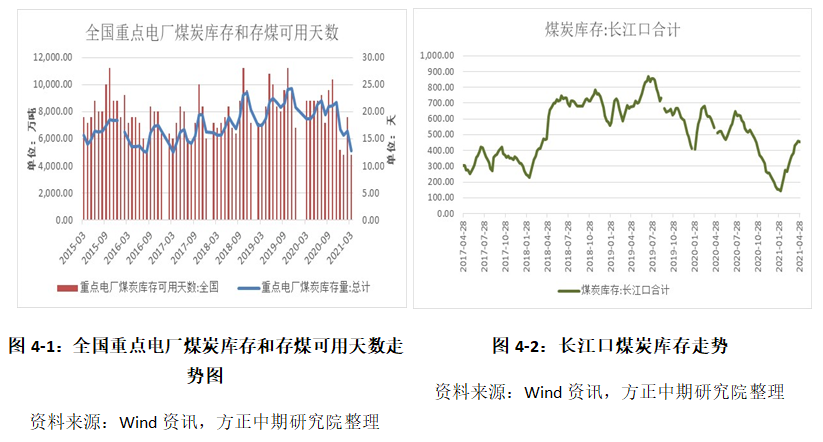

四、下游电厂维持高日耗低库存 从CCTD的沿海八省电厂煤炭供耗存情况来看,2021年的春季煤炭日耗较往年偏高,而库存位置却是近三年最低点。截至4月14日的统计数据显示,沿海八省动力煤终端用户库存合计2280.1万吨,日耗合计182万吨;存煤可用天数12天左右,较19年同期减少4天左右。 较低的库存水平和较高的煤炭日耗,也是下游电厂在淡季也存在明显补库需求的主要原因。另外需要注意的使,夏季高温天气即将来临,电厂为“迎峰度夏”存在较强的补库需求,往年补库的时点大都在5月中下旬。目前一港(北方港)、二港(沿江港)库存都存在明显反弹趋势,未来或将再度转为下降,届时供应端将再次面临严峻考验。

五、坑口现货价格疯涨

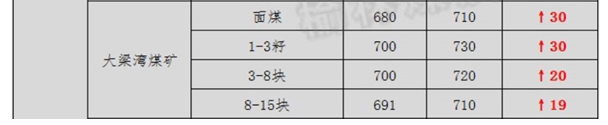

据榆林煤炭交易中心数据统计,整个假期间,榆林34家煤矿上调价格,累计涨幅109元/吨。目前,榆林周边大多数煤场受手续不全影响不能正常营业。据悉节前榆林煤场收到通知,5月6日开始,环保、用地等手续不齐全的煤场要全部关停,因此假期间,有库存的煤场在加紧清理库存,没有库存的煤场也不敢调入,昨天下午至今,大部分煤场已清空库存,萧条的等待后续的通知。煤场装不上,终端用户只能派车上煤矿,这也是导致煤矿车辆剧增的一个原因。煤矿排队车辆多,煤价就只能上涨。今日大矿竞价的结果也再次定调了本周煤价的走势。 曹家滩煤矿最新竞价,本期总交易量20万吨,原煤14万吨,较上期减少2万吨,3-8块6万吨,较上期一致,末煤未参与竞价;本期原煤起拍价580元/吨,3-8块起拍价600元/吨,均较上期上涨10元/吨;原煤最高成交价657元/吨,较上期上涨37元/吨,3-8块最高成交价698元/吨,较上期上涨57元/吨;小保当本期竞价,各煤种最高成交价较上期相比,原煤上涨49元/吨,执行400元/吨,3-8块价格上涨68元/吨,执行719元/吨,混煤本期竞价,最高成交价665元/吨。 目前,榆林地区的煤价已经直接问鼎过去十年来的最高水平,榆阳区煤矿高卡低硫沫煤普遍报价在710-730元/吨,块煤的报价已高达750元/吨,有贸易商说,照这样下去,产地煤价冲破800元/吨不是梦。(出自榆林煤炭交易中心) 六、总结

节后首个交易日,动力煤等黑色系品种大幅上行,动力煤更是多个合约接连涨停。今日发改委宣布无限期暂停中澳战略经济对话机制下一切活动的宏观事件,为未来澳洲煤的进口关上了大门,面对即将来临的需求旺季,供给端紧张预期再度升温。另外节日期间,产地煤价就在不断上涨。内蒙古地区煤炭价格上调10-20元/吨;榆林地区因为对周边煤场的整治,坑口煤炭价格持续走高,煤矿普遍上调20元/吨左右,部分煤矿价格报价已到达700元/吨。随着大秦线检修结束,煤炭发运量回升,北港电煤供应量有所增加。近日下游放缓采购节奏,终端累库速度较慢,库存水平偏低,迎峰度夏即将来临,电厂补库需求较为强烈,再加上市场预期看涨煤价,贸易商多捂货惜售。现秦港Q5500平仓价报850元/吨,Q5000平仓价报730元/吨。从盘面上看,宏观事件影响以及现货上涨带动盘面,动力煤不断创出历史新高。短期内情绪面依然利多,建议多单谨慎续持。09合约将检验850一线压力,注意大涨后可能出现的回调,追多需谨慎。中长期来看,维持回调买入的操作思路。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: