原标题:铁矿(1089, -42.00, -3.72%)石:供需走弱预期下 中长期以偏空思路对待 来源:文华财经 作者:大有期货 宋天豪 4月27日,中钢协提出加大国内外铁矿石的开发开采力度,提高钢铁工业资源保障能力,遏制铁矿石价格不断上涨的势头。27日夜盘,铁矿石09合约价格应声而落。自4月1日主力合约换月以来,铁矿石09合约连续走高,截至4月27日收盘,涨幅达25.05%。尽管此前工信部宣称2021要压减国内粗钢产量,保证粗钢产量同比下降,引发市场对于铁矿石未来需求的担忧,但截至目前除唐山等少数几个限产地区外,大部分地区尚未出台具体的限产政策。而受益于钢厂利润的持续走高,非限产地区钢厂的生产积极性高涨,对铁矿石需求形成支撑。我们认为在各地区压减粗钢产能政策尚未正式出台之前,非限产地区钢厂的积极生产将继续支撑铁矿石的需求,铁矿石价格短期内将呈现高位震荡走势。 一、海外新增产能投产 供应逐步宽松 2021年全球铁矿石产量增量在9630万吨,其中主要增量依旧来自澳大利亚、巴西、印度和中国,数据显示:澳洲2021年铁矿石产量增量为830万吨,巴西2021年铁矿石产量增量为2850万吨,印度2021年铁矿石增量为2500万吨,中国2021年铁矿石产量增量为1000万吨。从2021年澳洲矿山的投产计划来看,大部分的投产是为了维持个别资源枯竭项目的产量,其中必和必拓的South Flank项目的8000万吨是代替杨迪矿区的产量,实际没有增量。澳洲的增量主要是 FMG的Eliwana项目,其在2020年底已经投产。而巴西淡水河谷是今年铁矿石新增产量的绝对主力,淡水河谷产能新增产能总量为3400万吨,投产时间基本集中在二季度,随着新增产能的逐步投产,下半年铁矿石供应将逐步宽松。 图表1:四大矿山2021年投产计划

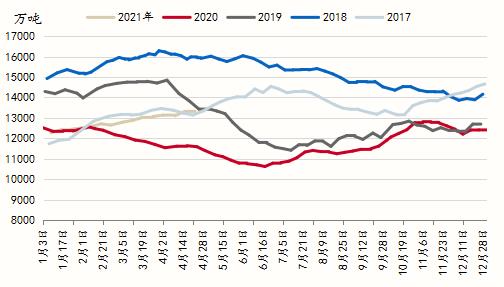

二、一季度粗钢产量维持增长 非限产地区支撑铁矿石需求 年前工信部就曾提出要压减2021年国内粗钢产量,而李克强总理在3月5日的政府工作报告中也提出了要继续加大生态环境治理力度,扎实做好碳达峰、碳中和各项工作,制定2030年前碳排放达峰行动方案的愿景和目标。3月以来,尽管唐山地区实施了严厉的限产政策,并且将限产措施常态化。但多数地区目前尚未出台明确的节能减排政策。而春节后,国内钢价不断走高,钢厂利润持续向好,钢厂吨钢利润破千,非限产地区钢厂的生产意愿较强,支撑上游原料需求。 据国家统计局数据显示,我国1-3月份粗钢产量为27104万吨,同比增长15.6%。一季度国内粗钢产量同比大幅增长,粗钢产量高居不下。截至2021年4月16日,全国铁水产量为233.36万吨,较上周有所反弹。在各地未出台相关限产政策前,高利润驱使钢厂开足马力生产,铁水产量高企,支撑铁矿石需求。 三、铁矿石港口库存延续累库 截至2021年4月23日,铁矿石港口库存为13315.37万吨,较上周增加4.83万吨,较年前增加904.25万吨或7.28%。2021年第17周(04.19-04.25),四大矿山共计发货2100.0万吨,环比增加127.9万吨。其中发中国量共计1562.4万吨,环比增加143.1万吨。后续铁矿石到港将继续增加,铁矿石港口库存将继续累积。并且从中长期来看,由于政策端扰动,钢材产量存在缩减预期,届时将冲击国内铁矿石需求,我们预计铁矿石将继续延续累库状态。 图表2:铁矿石港口库存

数据来源:大有期货投研中心,wind 四、“碳中和”背景下 铁矿石价格重心下移 总的来看,由于钢厂利润高企,非限产地区钢厂的生产积极性较高,支撑铁矿石的需求。但在“碳中和、碳达峰”的大背景下,年内粗钢产量同比下降基本可以确定,尽管目前多数地区还未出台相关限产政策,但此前唐山地区实施严厉的限产措施,被市场视为年内压减粗钢产量的前奏,待各地区相关限产政策出台后,将对国内铁矿石需求造成较大冲击。而供给端,2021年铁矿石供应同比稳步增长,并且新增产能多集中在二季度,预计下半年铁矿石供应将逐步宽松,在供应宽松、需求走弱的预期下,我们预计年内铁矿石港口库存将稳步上升,铁矿石价格重心将逐步下移,中长期以偏空思路对待。 作者简介:宋天豪,大有期货投研中心黑色研究员,毕业于湖南农业大学农林经济管理专业,主要负责黑色产业链研究,具有良好的金融专业知识和黑色研究背景。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);