导语 导语

截止2020年底,国内甲醇产能达到9230万吨,2021年1-4月份国内仍陆续有新增甲醇产能释放,初步预计到2021年底,中国甲醇产能将突破一亿吨,面对如此巨大的产能,市场的消化情况将决定甲醇市场未来的走向。

一、经济下行压力增加,行业发展放缓

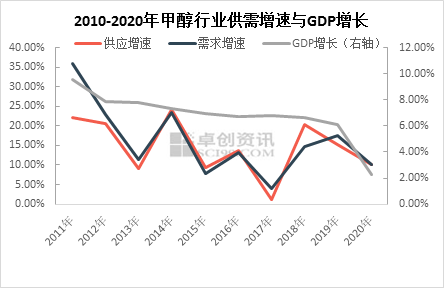

图1 通过近十年来的甲醇行业供需增速变化以及GDP增速的对比发现,随着近年来整体经济下行压力的增加,甲醇行业整体发展速度有所放缓,无论是供应端的增速还是需求端的增速,都由2010年附近的20%以上缓慢下滑至2020年的10%附近。 二、国内外产能释放,供应量稳步提升

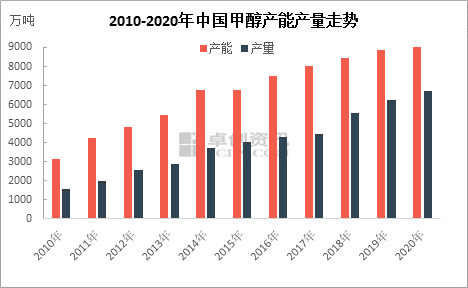

图2 据卓创资讯统计,近年来每年都有新增甲醇企业投产,也有落后产能淘汰,目前国内甲醇生产企业维持在200家附近,不过由于近年来新增的甲醇产能多数是50万吨/年以上的规模,而退出市场的产能往往规模较小,一般在10-30万吨/年,以2020年为例,当年共新增产能593万吨,淘汰产能204万吨,整体产能有所增加,往年的情况也基本类似,因此总体来看,产能一直保持增长趋势。

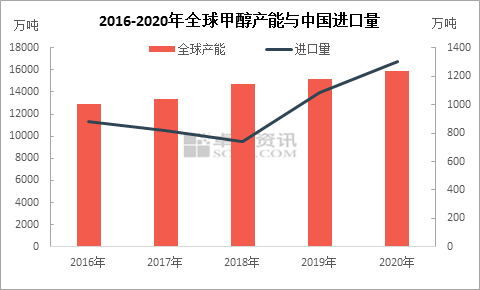

图3 在国内甲醇产能不断扩张的同时,国际甲醇产能也在增加,特别是中东地区,得益于丰富的油气资源,其甲醇装置近年来投产较多,国外产能的增加使得进口量近年来保持增加趋势,特别是2020年,由于疫情影响,全球甲醇需求萎缩明显,大量的国外货源选择来到疫情控制相对较好的中国,因此2020年进口量也达到了历史新高的1300万吨。国内外甲醇产能的持续释放使得国内甲醇供应端压力不减。 三、下游消费增速略慢

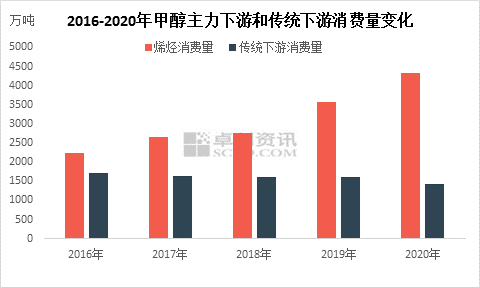

图4 从需求端来看,虽然国内甲醇消费需求也有增加,但消费增量明显不及供应端,主力下游煤/甲醇制烯烃领域,虽然近年来一直陆续有新增装置投产,是拉动甲醇消费增加的主力军,但近年来由于油价格不断走低,原油路线烯烃产品成本下沉,煤/甲醇制烯烃从经济性等方面考量竞争力有所减弱,因此国内烯烃投产速度有所放缓,2020年卓创资讯统计烯烃行业共消化甲醇4300万吨以上,占全年甲醇总消费量的一半以上,从未来几年的烯烃投产计划来看,短期内烯烃领域仍然会是甲醇的主力下游。 从甲醛、二甲醚等传统下游来看,近年来其消费量整体略有萎缩,甲醛方面由于近年来国内安监、环保日益严格和人们健康意识的不断增强,许多落后产能遭到淘汰;二甲醚则受困于政策和气价等因素,多地禁止气醚掺烧,二甲醚需求量也逐年下滑,MTBE则受油价波动等因素影响,消耗甲醇量也有所波动,整体来看,传统下游需求增量相当有限,未来几年可增加的甲醇消费量也屈指可数。 四、新兴下游领域潜力较大,值得期待 甲醇作为基础化工品原料,除去主力下游烯烃和传统的甲醛、二甲醚等需求,还有其他较为广泛的应用领域,如近些年来兴起的燃料、制药厂等,总体而言近年来甲醇的消费下游领域相对稳定,值得一提的是,随着“禁塑令”的实施,可降解塑料需求大增,相关原材料价格上涨明显,如BDO,2021年一季度价格创2008年以来历史新高,价格高点出现在2月底3月初,价格在30500元/吨,同比去年大幅上涨219.37%,在未来需求增长较为明确的前提下,BDO产能将明显增加。除BDO外,部分新材料新技术的发展也值得期待,例如内蒙部分工厂规划上马PGA(聚乙醇酸)项目,主要技术路线是甲醇-甲醛-乙醇酸-聚乙醇酸,聚乙醇酸具有高强度、可降解、高阻隔等优异性能,可广泛的应用于医疗、生活等领域。 五、供应压力短期难缓解,甲醇价格冲高受限 从近年来的甲醇供应和需求变化情况来看,当前甲醇行业供应持续宽松,需求发展近年来受低油价等影响有所放缓,且从未来一段时间看,国内甲醇供应量仍有较为明确的增加预期,受到供应端压制,甲醇价格长期上行幅度或将有限。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: