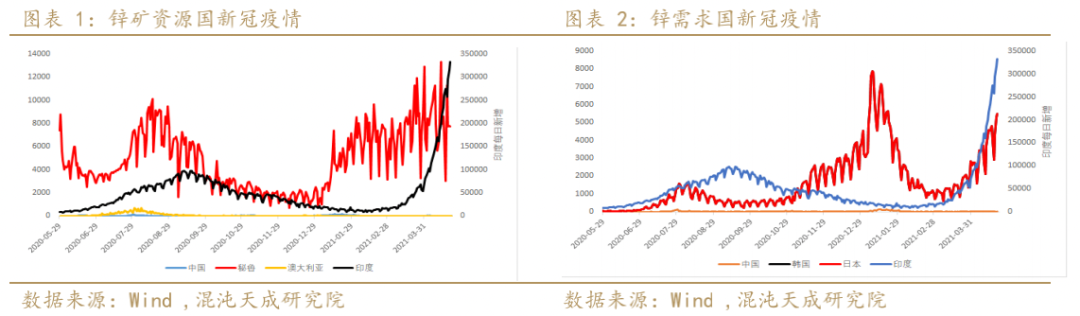

来源:混沌天成研究 观点概述: 供给端,TC低位小幅回升,二八分成后矿山利润依然较高水平,国内矿山季节性恢复,海外矿山逐步恢复,预计4-5月海外精矿陆续到港;冶炼方面,检修增多,精矿TC有望出现松动。 需求端,镀锌产量同比处于高位,但镀锌库存水平偏高位置,且去化缓慢,钢材高价对镀锌消费形成一定压制。压铸与氧化锌开工高于2020同期,但明显不及2019年同期水平。终端方面,地产基建持稳,汽车需求受到芯片短缺影响。 库存方面,精炼锌现货库存延续去化,但去库力度明显不及往年同期水平。 综上,矿端紧张状况存在松动可能,需求表现温和,远期需求增长空间有限,去库力度弱于往年同期,还存在潜在抛储可能,预计锌价震荡偏弱运行可能较大,为对冲宏观风险,可将锌作为空配腿来配置。 策略建议: 趋势:观望; 跨期:观望; 跨市:观望; 风险提示: 矿供应恢复超预期; 消费严重不及预期; 宏观收紧导致流动性下降。 一 供给端: 1、矿端:矿端依然偏紧,海外长单TC 159美金/干吨,低于预期 1)疫情对供给端的潜在干扰仍在,印度疫情高发需要警惕对供给端的冲击

2)海外锌精矿:2月锌精矿供给同比小有回升

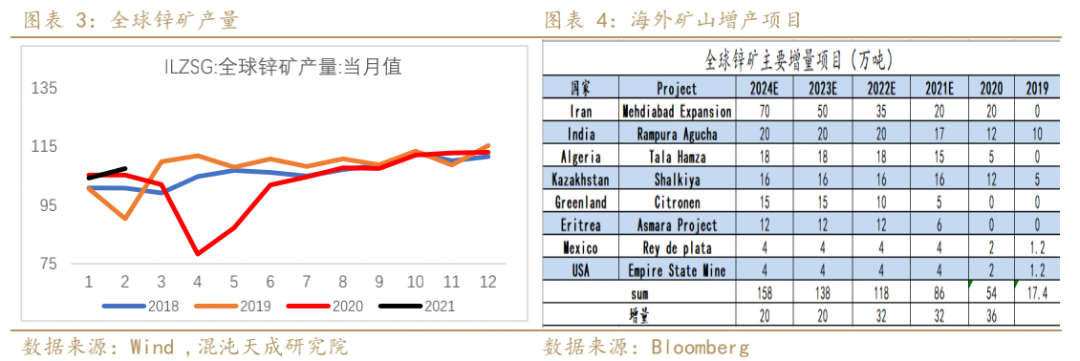

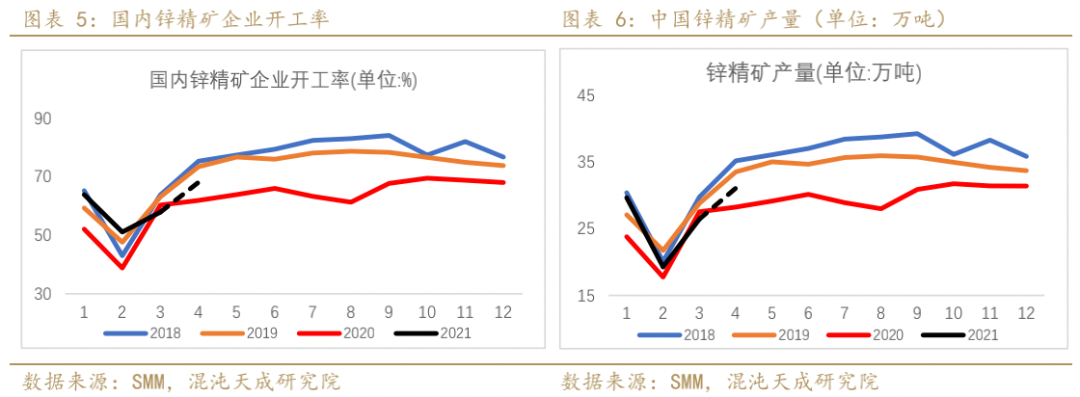

3)国产锌精矿:矿山利润较好,预期4月国产锌精矿开工率及产量均有明显回升 SMM数据显示,3月锌精矿预计开工率71.9%,产量将达31.58万吨,同比增加14.5%,环比增39.8%。

4)产业利润:TC维持较低水平,矿山利润较好,冶炼利润偏低

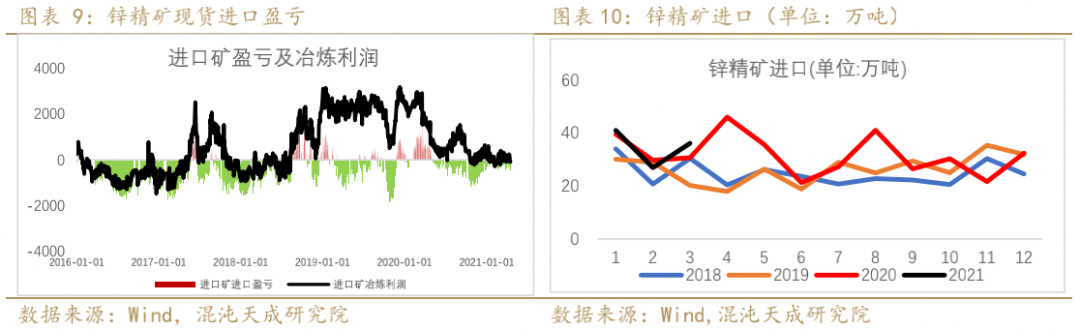

5)锌精矿进口:海外精矿预计4-5月集中到港,国内精矿供应季节性恢复,矿端预计趋宽 3月进口锌精矿为36.174万吨,环比增加34.29%,同比增加17.83%。1-3月累计进口锌精矿达104.15万,同比增加4.17%。

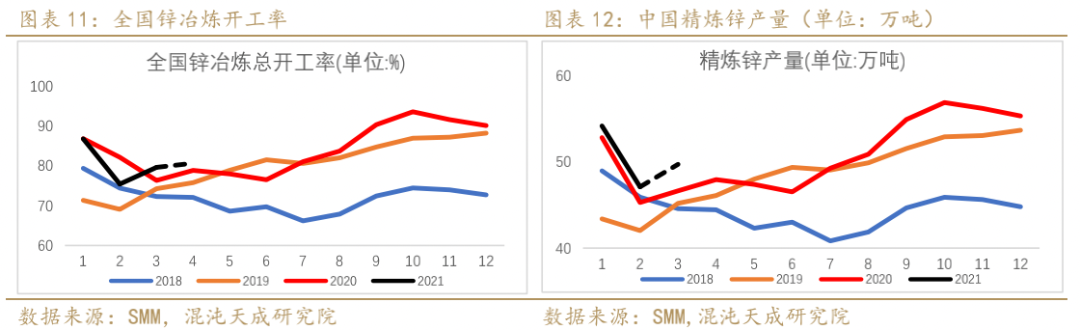

2、冶炼端:3月产量49.69万吨,同比增加5.44% 2021年3月SMM中国精炼锌产量49.69万吨,环比增加2.56万吨或环比增加5.44%,同比增速6.49%,2021年1至3月累计产量151万吨,累计同比增加4.30%。其中3月国内精炼锌冶炼厂样本合金产量为7.51万吨,环比增加5%。其中3月样本矿产锌产量39万吨,样本再生锌产量4万吨。

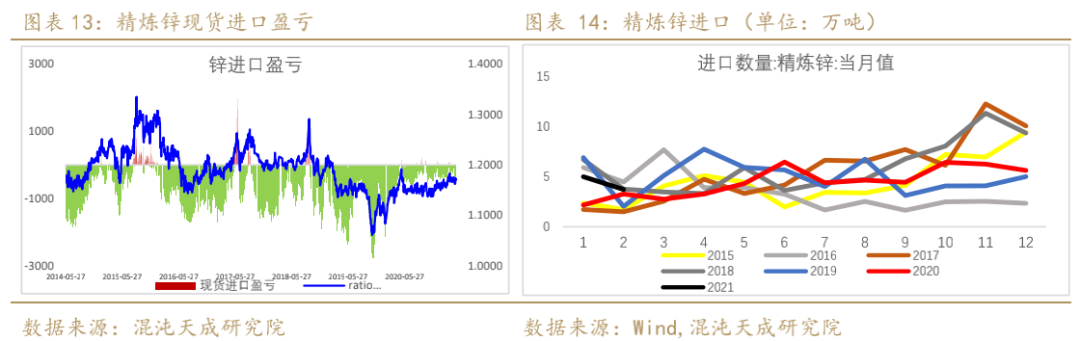

3、精锌进口:现货进口微亏或间或窗口打开,锌锭进口同比提升明显 2021年3月,进口精炼锌4.61万吨,同比增加67.28%,环比增加23.55%。2021年1-3月累计进口13.34万吨,同比增加62.54%。

二 需求端:国内需求韧性维持,海外复苏预期下,需求表现良好 锌加工行业消费结构

锌终端行业消费结构

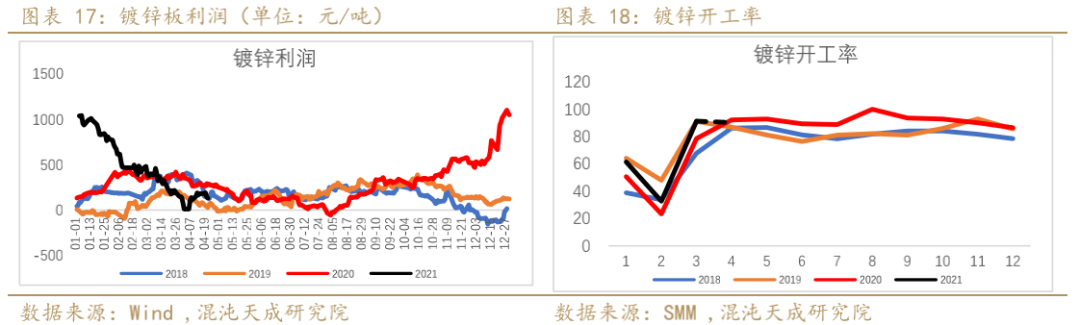

1、镀锌:钢坯价格上涨,镀锌利润压缩,镀锌库存绝对水平仅次于2020年同期水平,明显高于2019镀锌库存水平,库存缓慢去化

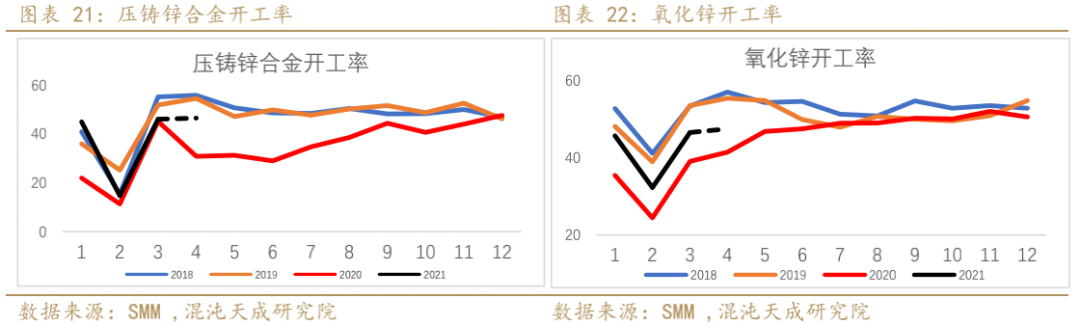

2、压铸与锌合金:开工好于2020年,但明显弱于2019年同期开工水平

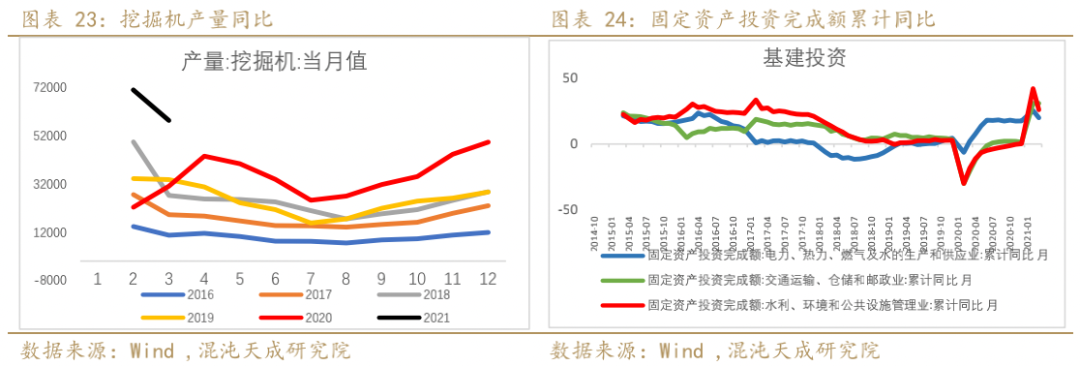

3、基建:1-3月交运、水利投资完成额与2019年相比提升微弱,但挖掘机产销数据来看,后期或有望回升 1-3月基建方面,电力、热力领域提升明显,交运、水利等投资由于基数问题同比提升较多,但与2019年相比提升仍然微弱。 据中国工程机械工业协会对26家挖掘机制造企业统计,2021年3月销售各类挖掘机79035台,同比增长60%;其中国内72977台,同比增长56.6%;出口6058台,同比增长117%。 2021年1-3月,共销售挖掘机126941台,同比增长85%;其中国内113565台,同比增长85.3%;出口13376台,同比增长81.9%。

4、汽车:3月汽车销量基本持平于2019年同期水平,芯片依然是制约因素 3月,汽车产销分别完成246.2万辆和252.6万辆,同比分别增长71.6%和74.9%。1-3月,汽车产销分别完成635.2万辆和648.4万辆,同比分别增长81.7%和75.6%。 芯片方面:中国汽车工业协会4月9日表示,芯片等零部件供应紧张问题仍将持续影响企业生产节奏,预计2021年二季度影响幅度大于一季度,因此,仍需保持审慎乐观的态度。

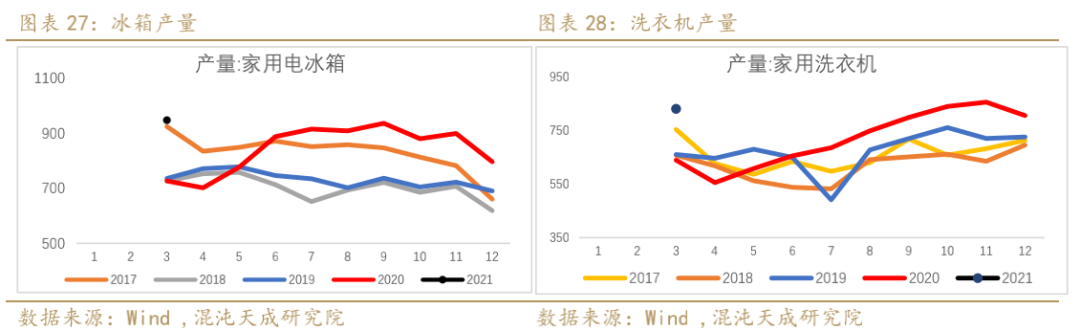

5、家电:1-3月冰箱、洗衣机产量均高于近5年同期水平

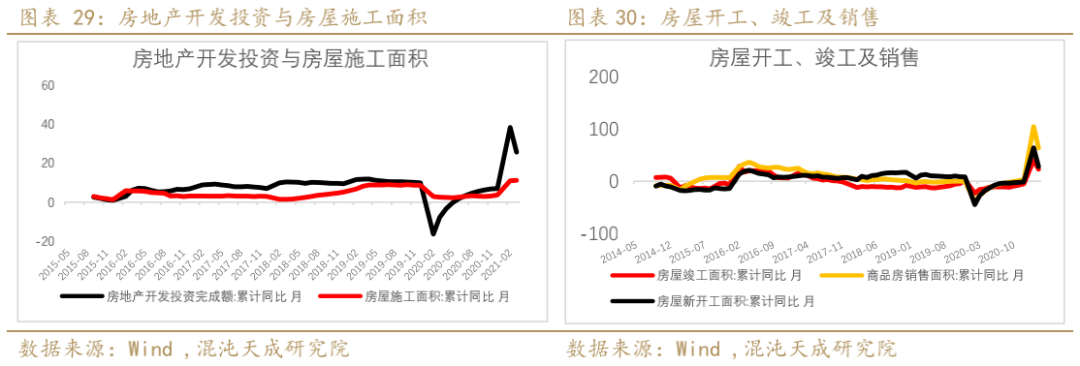

6、地产:基数原因,地产竣工、销售均大幅上升

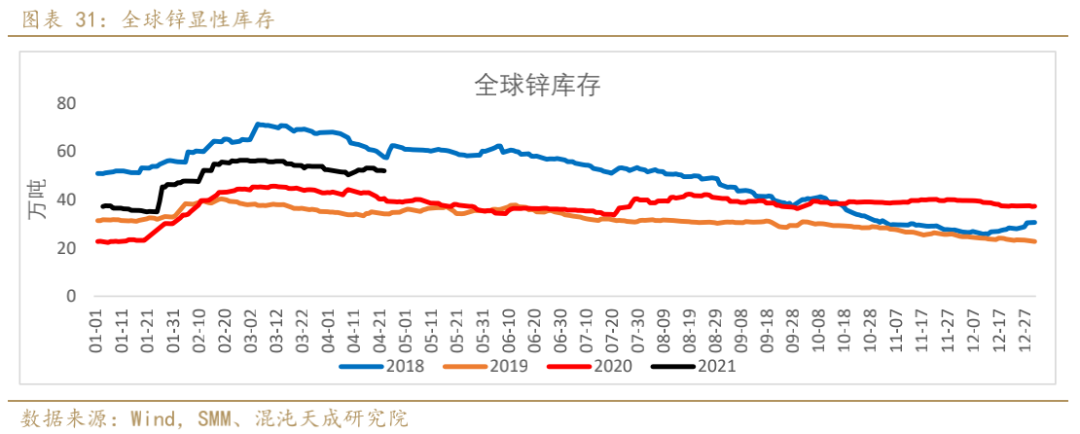

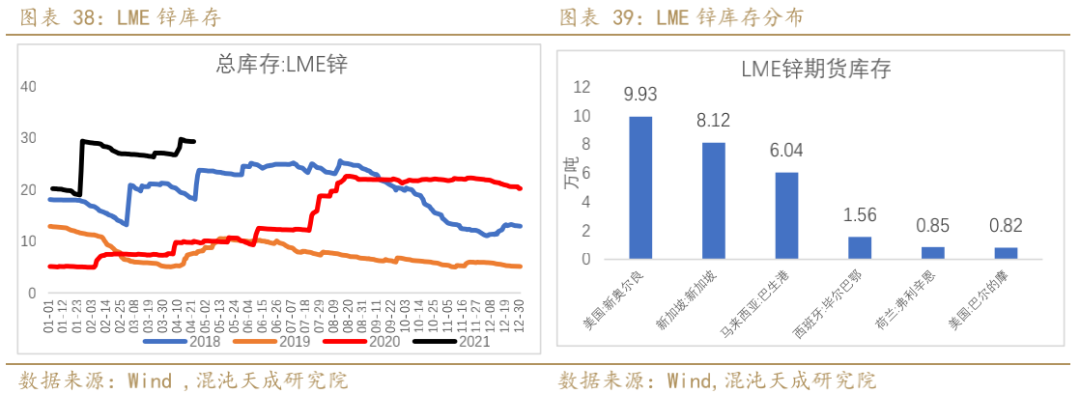

三 库存与升贴水: 1、全球锌显性库存:全球显性库存微弱去化,就对水平偏高位置

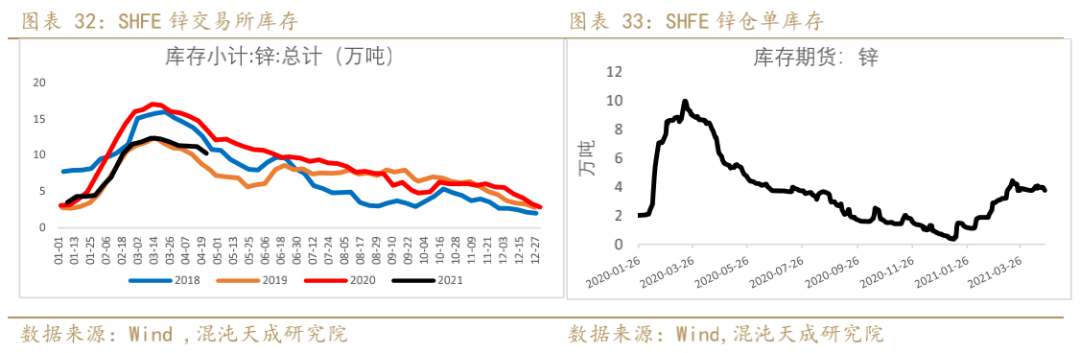

2、国内库存:锌锭现货库存延续去化,去库力度明显弱于往年同期 1)、SHFE交易所库存与仓单:交易所库存去化缓慢

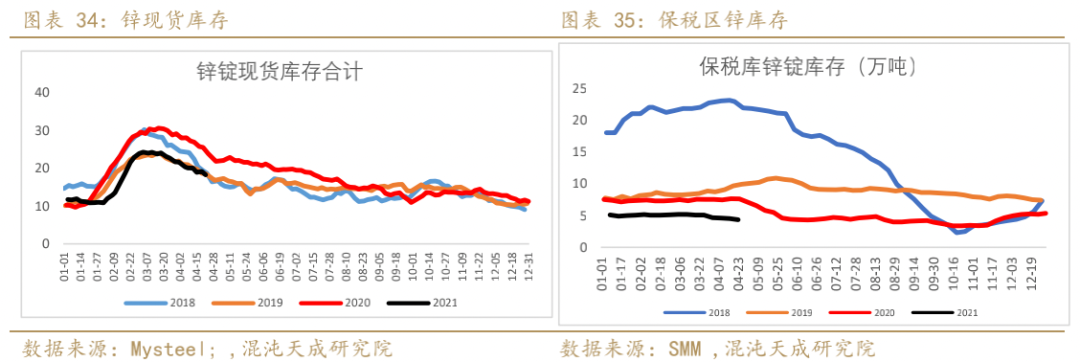

2)、锌锭现货库存去库力度明显入及往年同期,保税区库存处于低位。

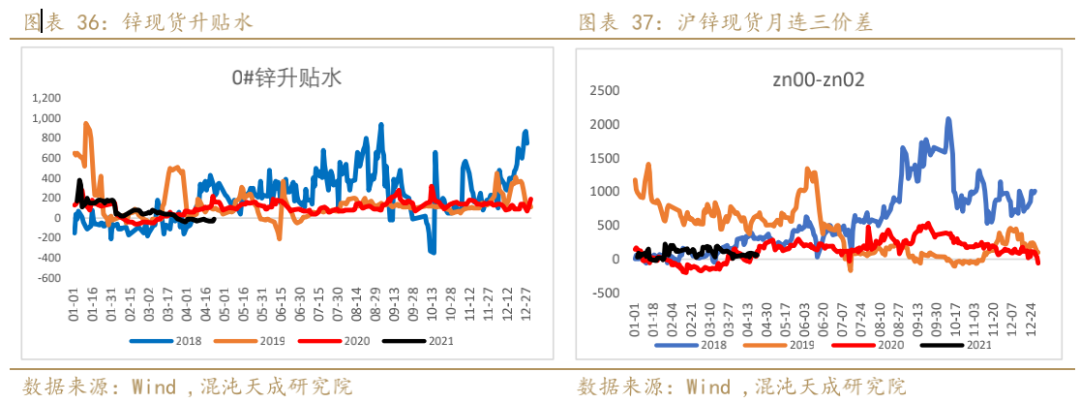

3)、现货对主力合约小幅贴水,期货月差维持小幅back

3、LME库存:LME库存呈高位缓慢下降 1)、LME库存与库存分布

2)、LME锌(0-3)contango低位维持

四 技术走势:震荡

五 结论 供给端,TC低位小幅回升,二八分成后矿山利润依然较高水平,国内矿山季节性恢复,海外矿山逐步恢复,预计4-5月海外精矿陆续到港;冶炼方面,检修增多,精矿TC出现松动。 需求端,镀锌产量同比处于高位,但镀锌库存水平偏高位置,且去化缓慢,钢材高价对镀锌消费形成一定压制。压铸与氧化锌开工高于2020同期,但明显不及2019年同期水平。终端方面,地产基建持稳,汽车需求受到芯片短缺影响。 库存方面,精炼锌现货库存延续去化,但去库力度明显不及往年同期水平。 综上,矿端紧张状况存在松动可能,需求表现温和,去库力度弱于往年同期,还存在潜在抛储可能,预计短期锌价震荡偏弱运行可能较大,为对冲宏观风险,可将锌作为空配腿来配置。 有色组: 李学智 15300691593 lixz@chaosqh.com 从业资格号:F3072967 投资咨询号:Z0015346 求真/细节/科技/无界

邮箱:yjy@chaosqh.com ● 扫码关注我们! 混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。 在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。 中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。 中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);