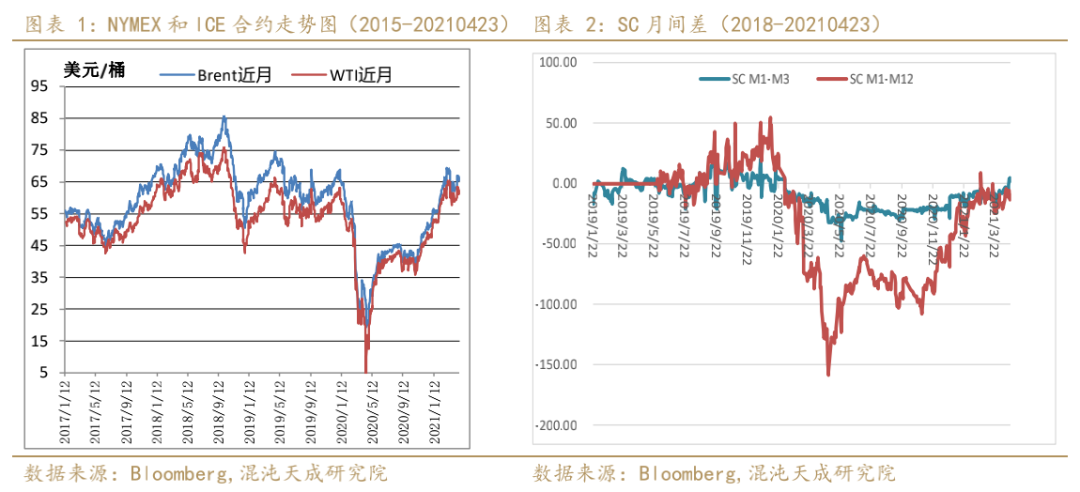

原标题:【能化周报】原油:印度疫情将延长油价震荡时间 来源:混沌天成研究 观点概述: 原油市场近期又有新的利空。印度是全球第三大原油消费国,2019年日均需求量500万桶/日,印度疫情加剧恶化,4月23日印度新增病例达到了33.2万人,不断创下纪录高位;日本是全球第四大原油进口国,日本21-23日连续3天确诊病例超过5000例,日本政府宣布东京都、大阪府等四地进入紧急状态,暂定到5月11日解禁。需求端低迷,供应端也有增加的可能。OPEC+5月会议维持逐步增产的可能性较大,美国想要对该组织实施反垄断法可能会打击产油国的减产的积极性,美伊和谈进展也较为顺利,伊朗产量也可能回归。 亚洲国家再度遭遇疫情重创,欧美情况逐步好转。欧美PMI指数均升至60上方,美国的新屋销售数据也十分强劲,美国路上行驶的汽车量已经超过了2019年的同期,欧洲也即将在5月上旬陆续解封,欧洲成品油需求回升指日可待。 现在不知印度疫情会将我们带向何方,市场的不确定性增加,投资者可暂时离场观望。印度需要尽快提升疫苗注射速度,日本封锁后疫情也将缓解。若美伊和谈给出解除制裁的时间表,油价单日大幅下挫,投资者可布局多单,否则观望为宜。 策略建议: 观望 风险提示: 疫苗接种停滞 一. 原油价格 1、原油价格及相关价差:印度疫情拖累油价 美国和欧洲经济数据利好油价,另一方面印度和日本的疫情再度加重,油价周度弱势下行。 周度看,Brent6月合约下跌1%,WTI5月合约下跌1.7%,SC下跌4.29%。

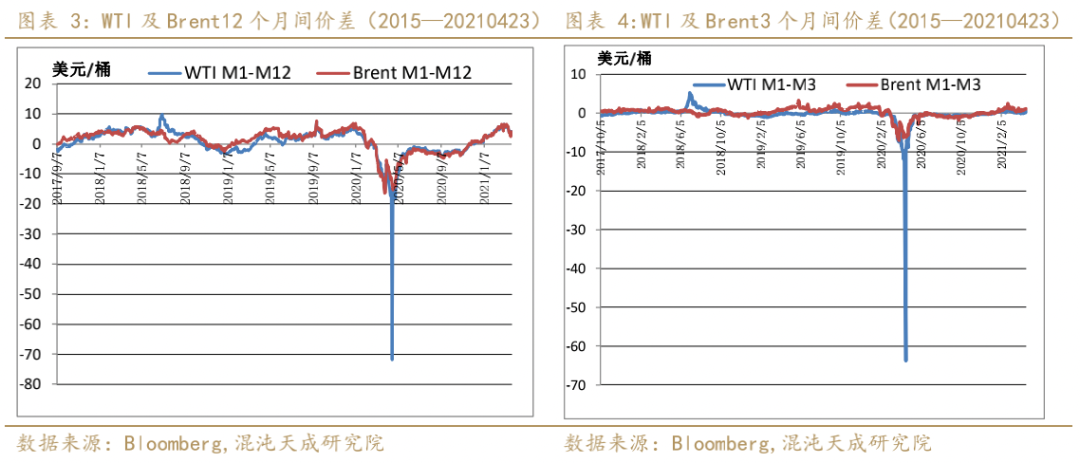

WTI和Brent的近端月差周度走高,1-12月月差周度下跌,绝对值仍全是back结构。 SC月差周度持稳略偏强。

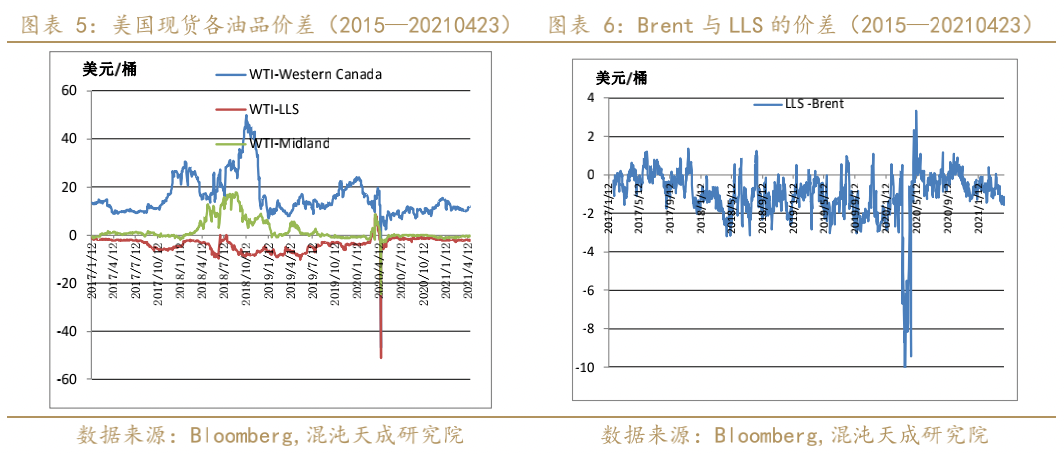

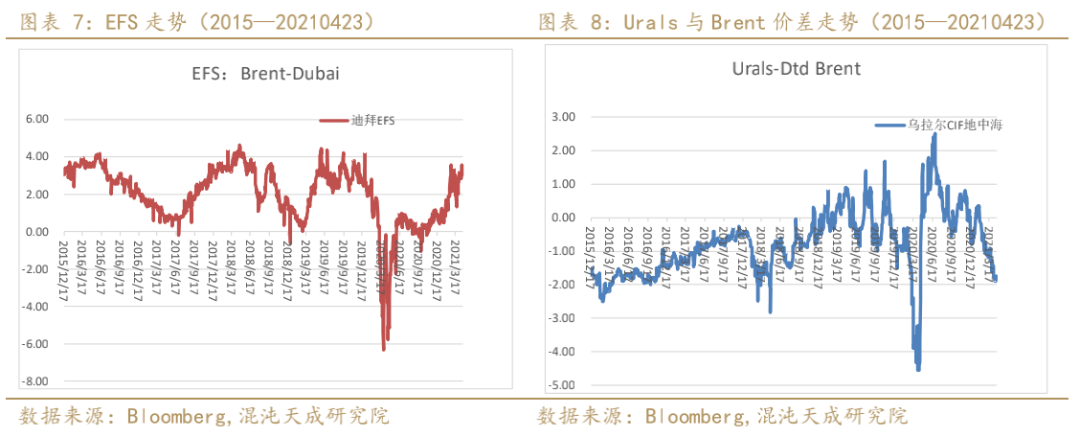

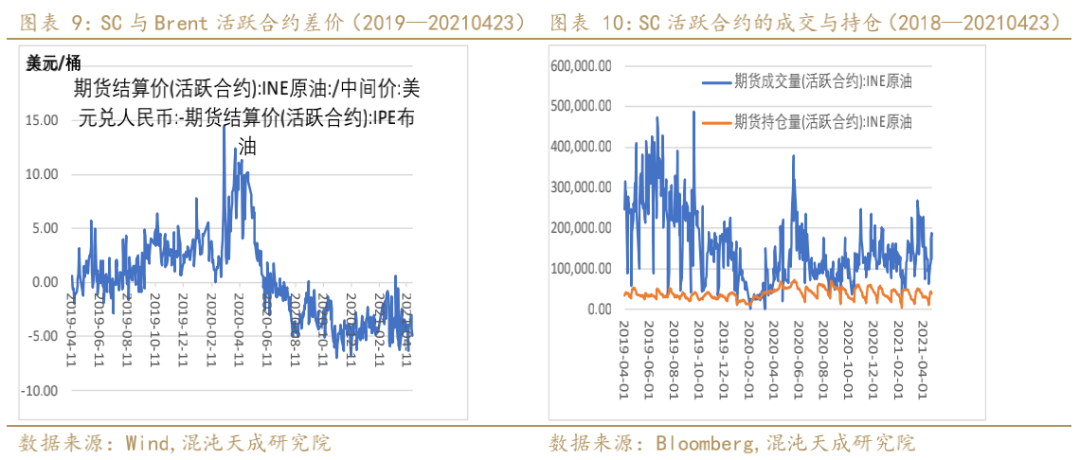

过去一周Brent相对于Dubai、Urals的升水周度继续走高。LLS相对于Brent周度走高,LLS仍贴水Brent,鼓励美国出口。CFD1-6价差周度大幅走高,从contango结构变为Back结构。 WTI相对于Midland、WCS走高,相对于LLS下跌。 SC与Brent的价差周度从-3.96下跌至-4.94美元/桶,SC近期低估。 2、原油与下游产品的裂解价差:汽柴油裂解价差持稳为主

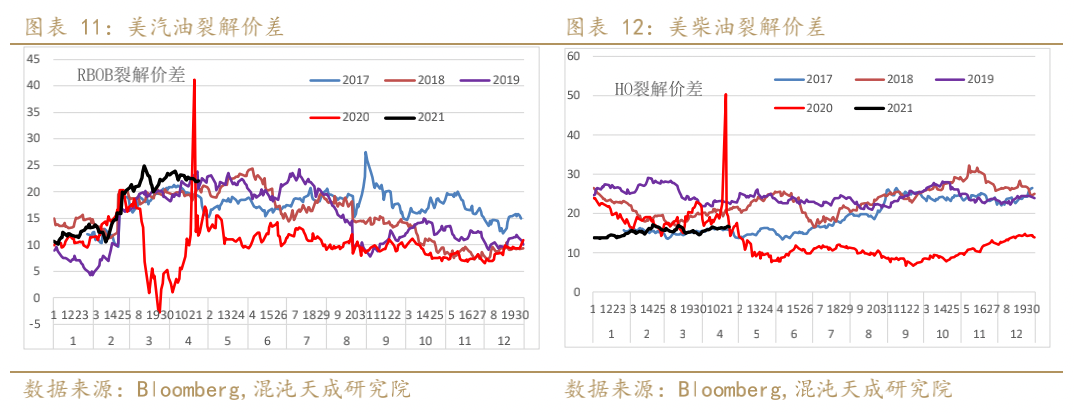

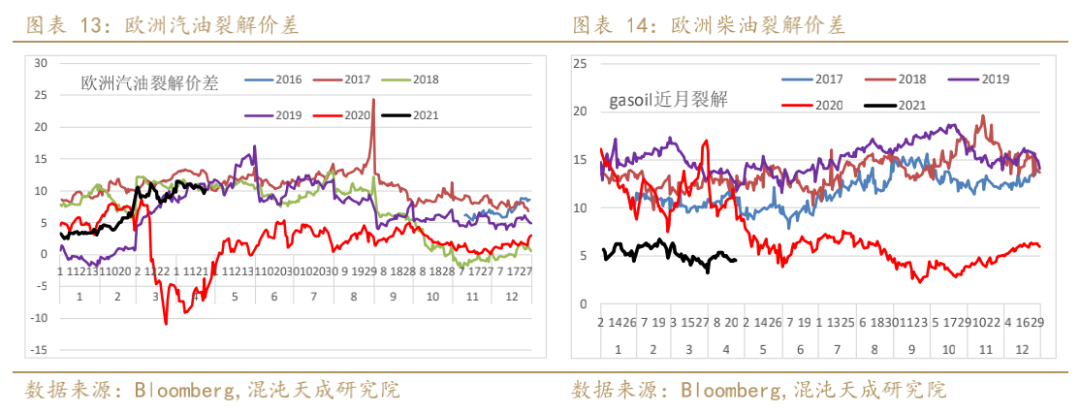

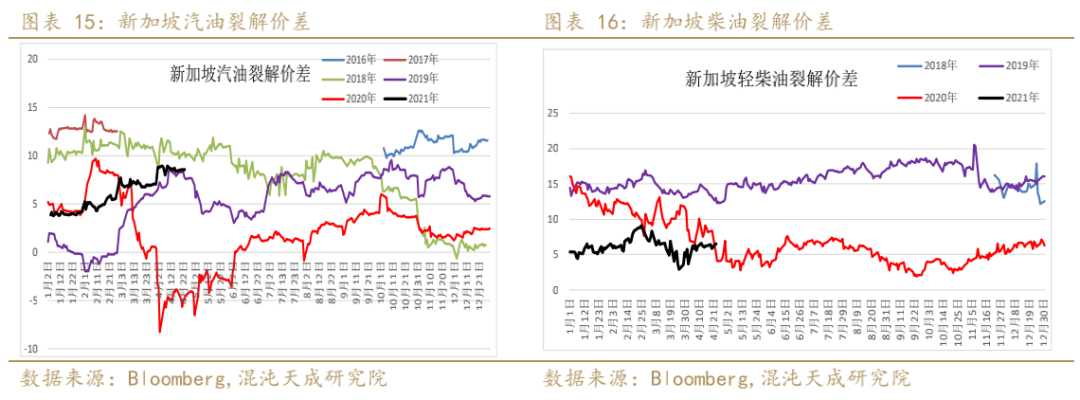

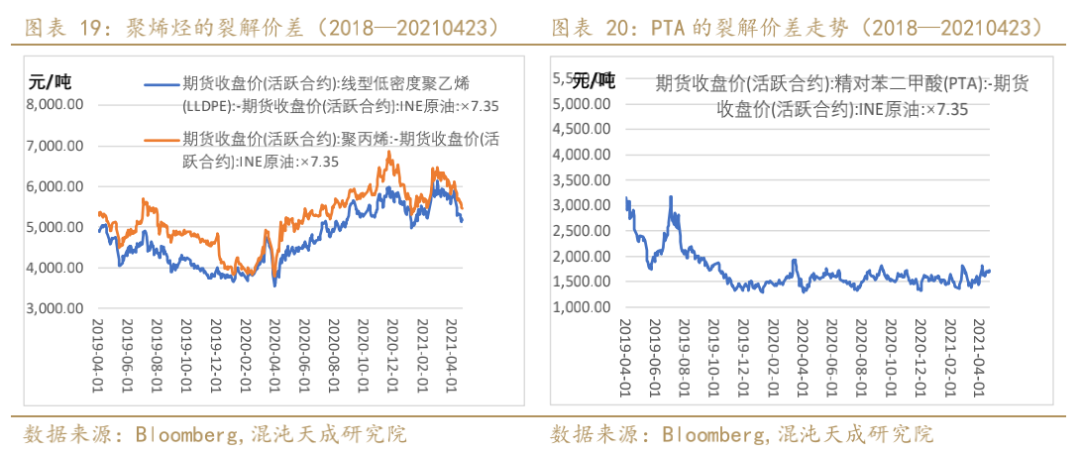

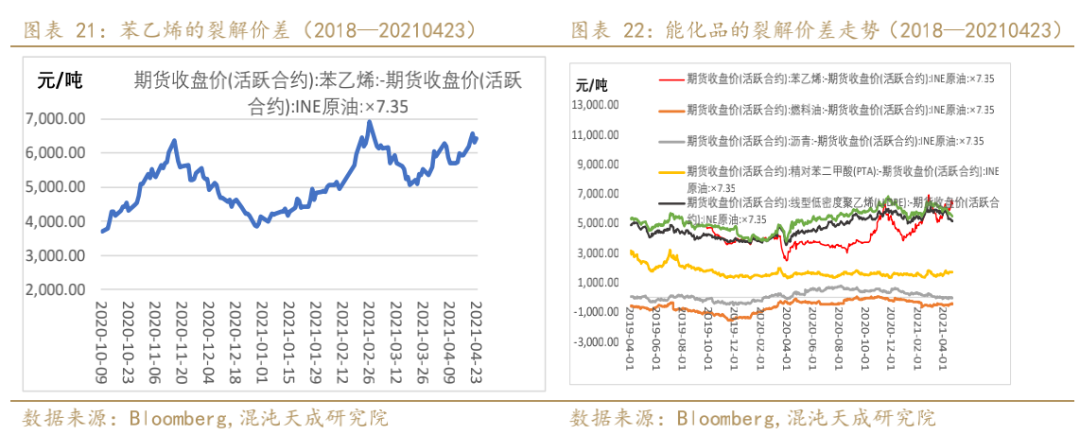

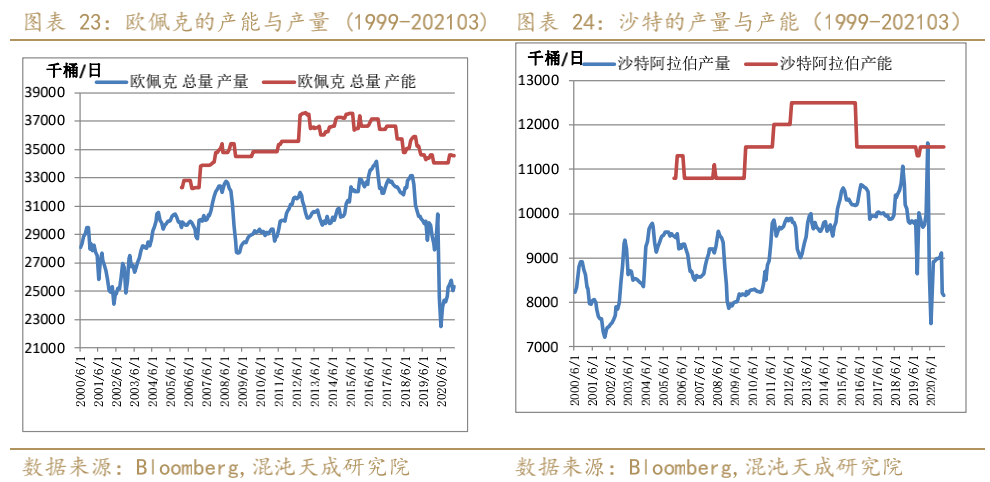

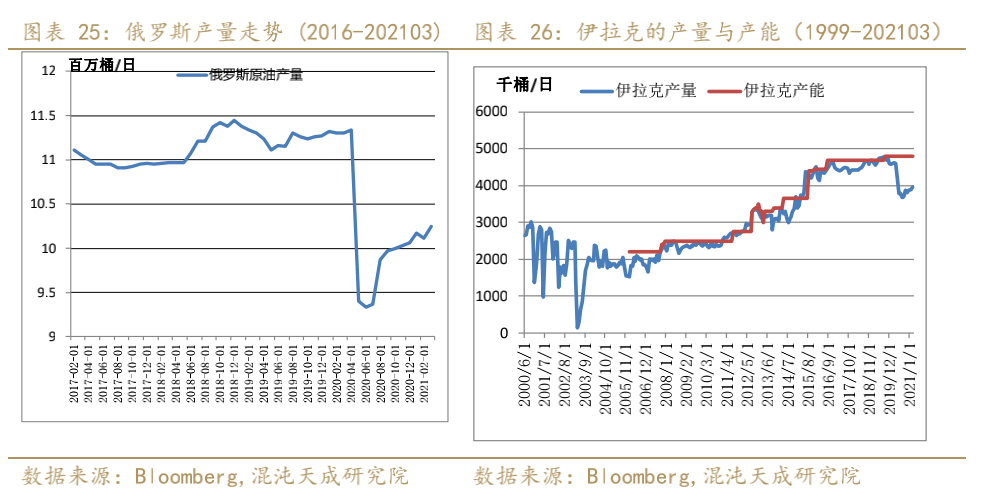

过去一周,仅苯乙烯和高硫燃料油裂解价差上行,其余能化品裂解价差均下跌。从绝对值看依旧是PP>LLDPE>EB>PTA(4714, 74.00, 1.59%)>Bu>Fu. 二. 原油供应:OPEC+即将召开新一轮会议 1、原油产量:减产联盟逐步增产 油轮追踪公司Petro-Logistics称,伊朗4也迄今原油出口为50万桶/日,比3月的60万桶/日环比下降,被美国制裁前伊朗的原油出口为250万桶/日。

周四利比亚国家石油公司称,该国产量已经从130万桶/日下降到100万桶/日,受预算纠纷影响,产量可能进一步下滑。 俄罗斯政府下调了今明两年的产量预估,今年产量为5.17亿吨,低于此前预估的5.6亿吨,产量的下调一定程度上反映了正在进行的OPEC+协议。

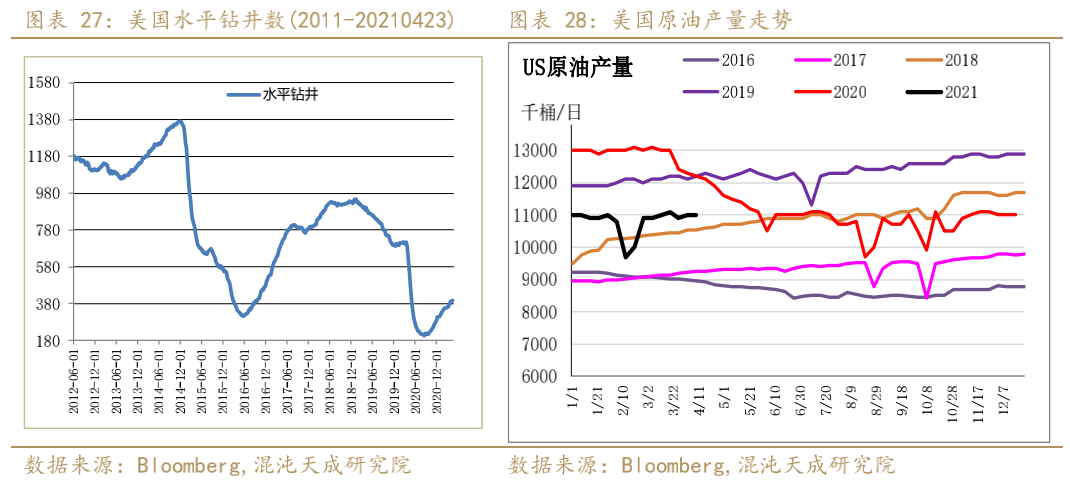

贝克休斯数据显示,截止4月23日当周,美国活跃石油和天然气钻井数减少1座至438座,此前钻机数曾连续五周增加。 美国原油产量持稳于1100万桶/日。

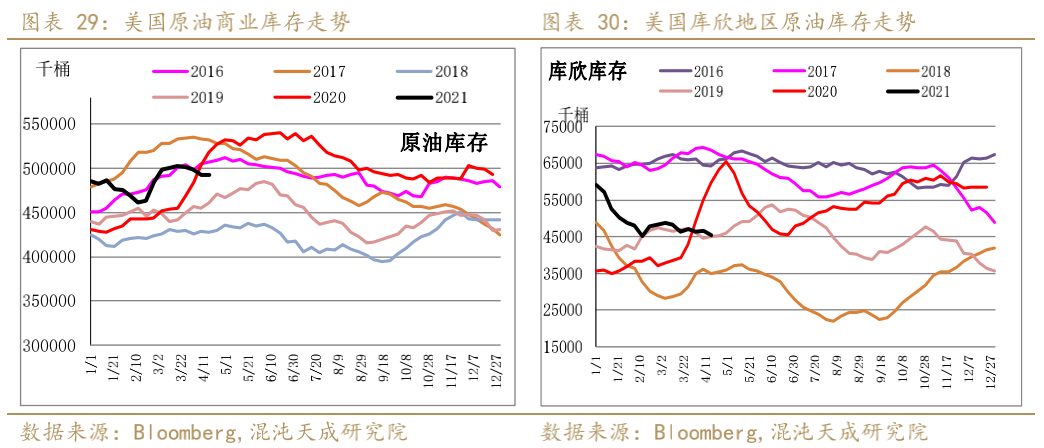

2、库存:美国油品总库存周度略增 EIA报告整体略偏空。美国原油商业库存增加60万桶,汽油库存增加8万桶,馏分油库存减少110万桶,不包括SPR在内的油品总库存增加350万桶,其中半成品油、NGL增加较多,而非主流品类。

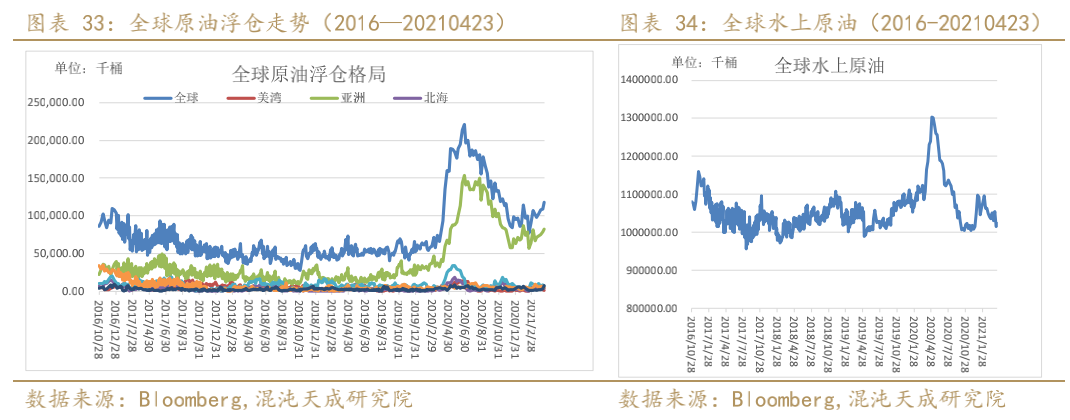

全球原油浮仓周度下降,从1.08亿桶上升到1.17亿桶。 新加坡成品油总库存下降;其中重质馏分油库存继续增加,绝对值达到了四个多月的高位。 ARA成品油库存周度环比下降8%,ARA成品油库存绝对值已经回到了疫情前的水平,当周除了航美之外的所有油品库存均下降。

SC仓单周度仓单周度下降30万桶,绝对值仍位于1750万桶左右。卓创统计的山东地区原油库存周度持稳于4540万桶。 三. 原油需求 1、美国成品油表需周度下降 美国能源信息署最新统计显示,截止4月16日的一周,美国成品油表需周度下降150万桶/日至1880万桶/日。

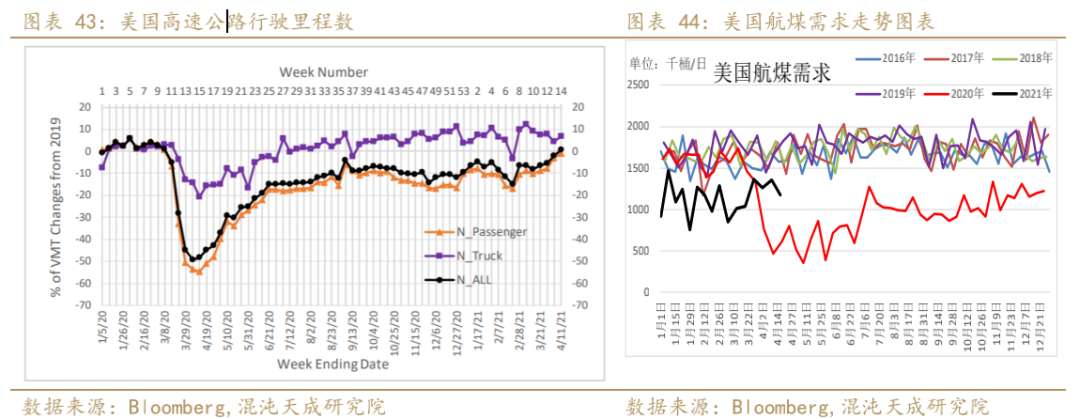

美国4月的第一个完整周的州际公路交通量略高于2019年的同一周。更重要的是,全国汽油需求根据EIA的最新数据,自2月中旬以来稳步攀升,目前比2019年水平仅低约5%。

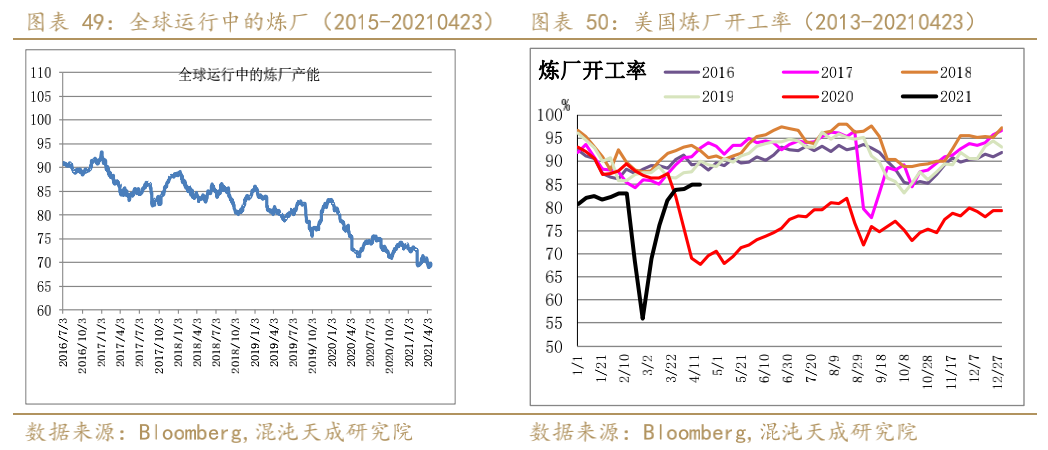

全球炼厂毛利周度持稳为主,欧美略降,亚洲略增。 美国炼厂开工率持稳于85%。美国炼厂开工率连续创出疫情以来新高。 全球运行中的炼厂产能周度持稳于6950万桶/日,全球炼厂正处于检修季中。

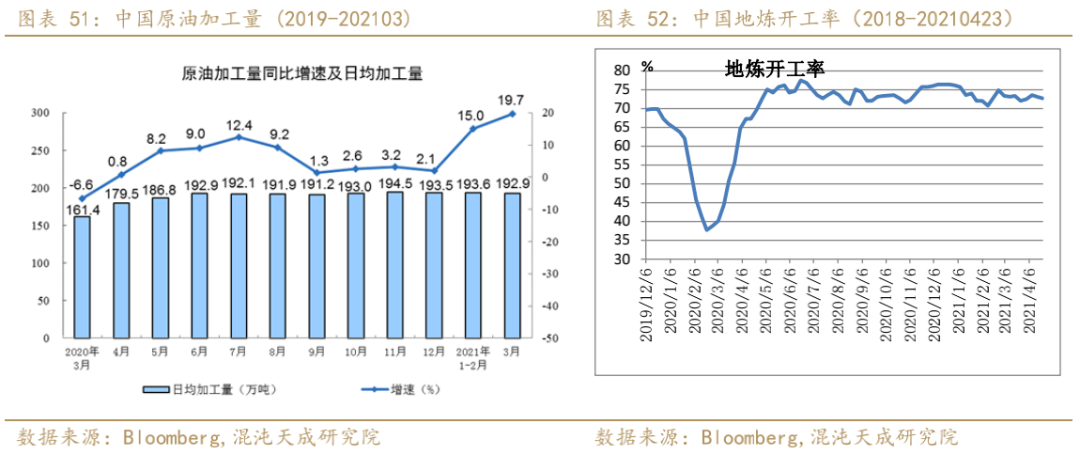

2、中国3月原油加工量同比增19.7% 统计局公布,3月中国原油加工量同比增19.7%,1-3月累积增16.5%。1-3月我国原油产量同比增1.4%。3月中国原油进口同比增20.85%,其中沙特、俄罗斯、巴西为前三大进口国。

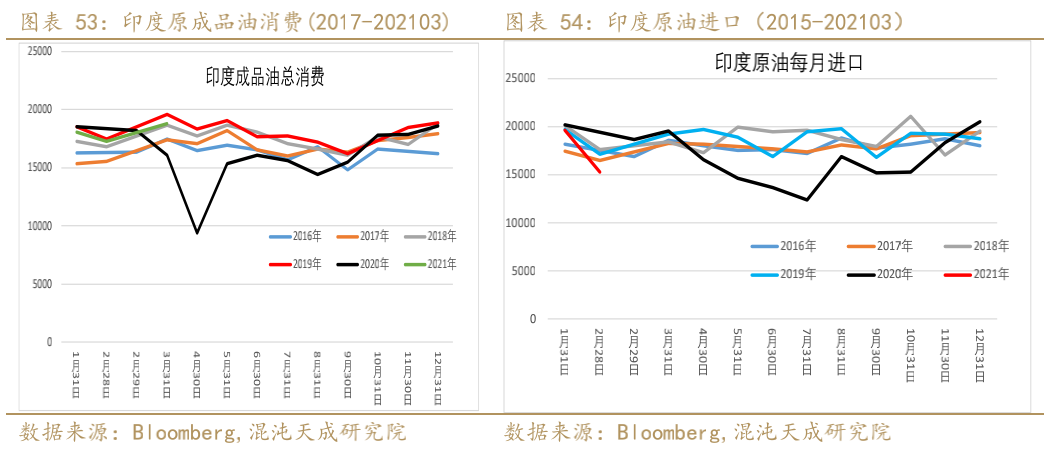

3、其他国家和地区:印度4月燃料消费下降 印度4月上半年汽油销量环比下降5%,调查显示,柴油,液化石油气(LPG)和航空燃料的销量在4月初也出现下滑,过去一周印度航空客运量下降了9%,比2019年同期低23%。

TomTom NV的数据,伦敦在周一上午再次成为欧洲大陆上唯一一个拥堵程度高于2019年平均水平的主要城市。加油站的每日销售数据显示,4月11日英国的汽油消费量比一个月前增加了约14%。在复活节假期结束后的一周,西欧所有五个最大城市的交通拥堵状况都再次上升,但从那时起,巴黎,罗马和马德里都略有回落。中国主要城市的交通拥堵程度仍高于2019年的水平,而纽约和洛杉矶的水平在周一上午均低于约40%。 四. 资金和地缘 1、宏观经济:IATA上调航空业亏损预期 称全球航空旅行重新开放的时间表推迟 航空业的主要游说团体将今年的亏损估计数字扩大了大约四分之一,称新的疫情爆发和病毒变种已经导致全球航空旅行重新开放的时间表推迟。 国际航空运输协会(IATA)周三在一次在线演示中表示,2021年航空业运营商将亏损约480亿美元。该组织早前预测的数字是380亿美元。 “这场危机比任何人所预期的都持续时间更长,程度更深,” 前英国航空母公司国际统一航空集团的负责人、现在担任IATA的总干事Willie Walsh表示。“损失将会比2020年低,但危机带来的痛苦加重。” 印度和巴西等重要航空市场疫情加重而引起的新的旅行禁令和限制措施,导致航空业的前景变得更加黯淡。疫苗接种最快的的国家对重新启动航空旅行变得更加谨慎,担心能够突破疫苗防护的病毒变种会进入本国。 美国国务院本周表示,将把全球约80%的国家纳入”避免前往”的旅游建议。在欧洲,英国已推迟确认将于5月中旬重新开放旅行,表示将在更接近该日期的时候做出决定。虽然一些国家正在开放对已经接种疫苗的旅客的航空旅行,但所谓的疫苗护照方面的进展非常缓慢且情势复杂。 希望破灭 2020年航空业因为疫情危机而损失约1260亿美元之后,人们曾经对航空旅行在今年上半年反弹抱有很高的希望。IATA现在表示,至关重要的夏季旅行高峰也面临风险。 2021年的航空旅行需求将达到2019年水平的43%,这比2月发布的预期乐观,但不如去年12月疫苗刚刚推出时的预测。当时,IATA预计航空客运量将恢复到疫情爆发前水平的一半左右。 航空业实现收支平衡的时间先前预计是在第四季度,现在被推迟到2022年。虽然对下半年的乐观情绪主要取决于美国和中国等大型国内市场的持续反弹,但Walsh表示,他对欧洲市场的乐观程度要略微高于IATA的官方预测。

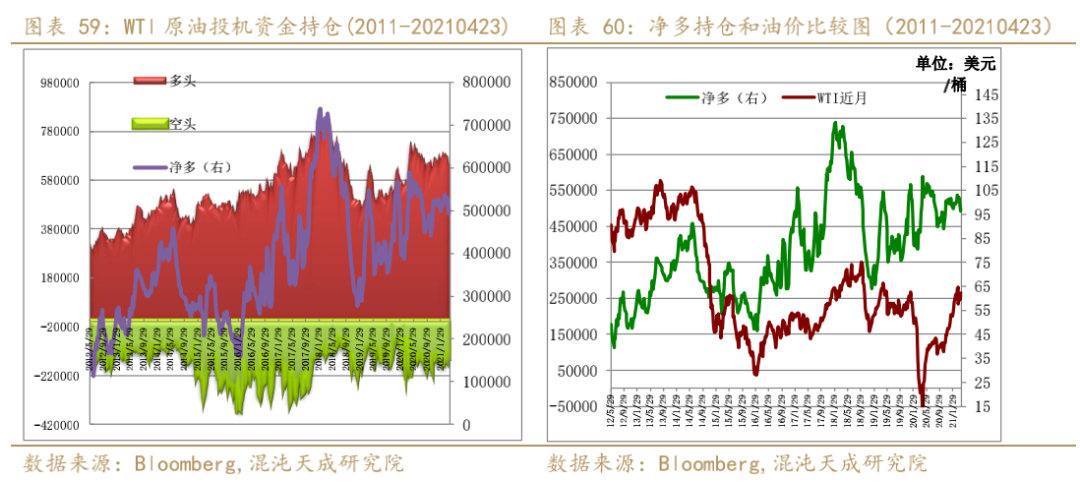

2、投机因素:净多持仓周度略增 据美国商品期货管理委员会每周五发布的数据显示,截止4月20日的一周,非商业投资者在纽约商品交易所持有的原油期货持仓多头略增,净多持仓从49.2万手增加到49.9万手。

五. 原油后市展望: 印度疫情将延长油价震荡时间 原油市场近期又有新的利空。印度是全球第三大原油消费国,2019年日均需求量500万桶/日,印度疫情加剧恶化,4月23日印度新增病例达到了33.2万人,不断创下纪录高位;日本是全球第四大原油进口国,日本21-23日连续3天确诊病例超过5000例,日本政府宣布东京都、大阪府等四地进入紧急状态,暂定到5月11日解禁。需求端低迷,供应端也有增加的可能。OPEC+5月会议维持逐步增产的可能性较大,美国想要对该组织实施反垄断法可能会打击产油国的减产的积极性,美伊和谈进展也较为顺利,伊朗产量也可能回归。 亚洲国家再度遭遇疫情重创,欧美情况逐步好转。欧美PMI指数均升至60上方,美国的新屋销售数据也十分强劲,美国路上行驶的汽车量已经超过了2019年的同期,欧洲也即将在5月上旬陆续解封,欧洲成品油需求回升指日可待。 现在不知印度疫情会将我们带向何方,市场的不确定性增加,投资者可暂时离场观望。印度需要尽快提升疫苗注射速度,日本封锁后疫情也将缓解。若美伊和谈给出解除制裁的时间表,油价单日大幅下挫,投资者可布局多单,否则观望为宜。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: