文| 撕逼客 近期,EIA连续发了多篇短报告(Today in Energy),介绍天然气和电力市场最新的结构性变量。刚刚过去的那个冬天,出现了严重的尾部偏差,在2月份出现了罕见的寒潮,导致德州出现严重冰冻灾害,急剧推高了天然气期货和现货价格,当然之后也同时创造了一波近年来难得的作空机会。这波寒潮的印象是如此之深,因为中国人这两年已经习惯了用放大镜看美国,但EIA却持有一种完全不同的视角。

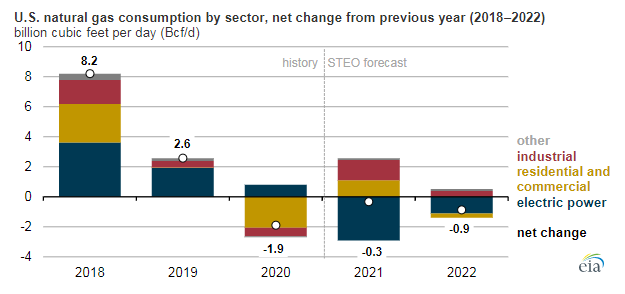

在最新的短期能源展望(STEO)中,EIA认为2021年天然气消费还将持续下降,2020年因为疫情下降了1.9bcf/d,2021年石油消费肯定是会有反弹的,但2021年天然气消费仍然放了0.3bcf/d的负增。对,不多,但依然是负增。进一步,2022年还将继续负增0.9bcf/d,这意味着连续三年负增,在历史上是没有的,特别是在页岩油气革命之后,令人难以置信,却很可能不得不要面对。EIA并没有把天气因素估计得特别夸张,2020-2021年冬季的取暖读数因寒潮增加了5%,算是一个比较冷的冬天了,但2022年就将回升1%。真正的问题来自于天然气发电需求,2021年全年可能要少掉接近3bcf/d,这是个非常恐怖的量。基本上稍微凉快点的夏天,就可以入冬库存再次摸到4000bcf的库容极限,导致秋季库存冲刺回建的时候,价格被彻底打崩掉。

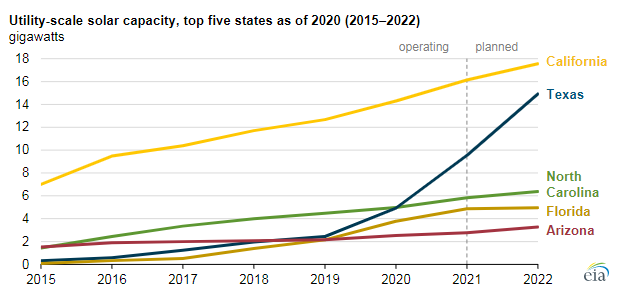

EIA担心的是天然气发电遭遇风电和光伏的严峻挑战。类似于中国国内,美国为了碳减排也有清洁能源的财政补贴,但一般是通过税收抵免方式实现的。联邦太阳能投资税收抵免(ITC)在2021年和2022年可以获得26%的税收抵免,而从2024年将退坡到10%以下。注意,这是一项联邦政策,适用于全美范围,并且也没有考虑到拜登政府可能推出新的优惠政策。美国西南地区的德州、加州、亚利桑那、新墨西哥、内华达等州都有非常丰富的光照资源,不仅适于住宅安装屋顶光伏面板,也适合部署集中式光伏电厂。EIA这里只讨论了公用事业,也就是接入大电网的,没考虑家庭自用安装,但马斯克(Elon Musk)这样推家庭储能,谁又能说可以忽视后者呢?

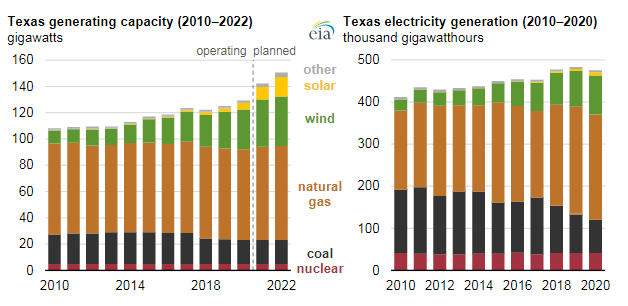

在今年初的世纪寒潮中,有人嘲笑德州高度依赖光伏和风电,结果不见阳光,风机结冰。但就目前而言,德州发电的大头还在天然气上,装机量和发电量都略超一半。当然光伏和风电这几年起势很猛,已经超过了煤电和核电。德州电力来源的选择有很强经济逻辑,2012年德州页岩油产量开始暴涨时,考虑的主要是伴生气的火炬放空问题,与其浪费掉还不如收集起来发电。短短几年后,由于东北部Macellus和Utica页岩气的爆发增长,德州天然气需要考虑长途输送的竞争问题,进一步推动天然气发电量上升。

但这几年随着LNG出口港的投运,更多考虑的是卖到价格更高的国际市场去。而可再生能源的浪潮也刮进了德州,风电和光伏装机量激增。预计2020-2022年,光伏将在德州新增发电能力中占最大份额,近一半新增装机容量将是光伏,超过风能(35%)和天然气(13%)。计划未来两年内在美国上线的公用事业光伏装机容量中有1/3将在德州,相当于30GW。也就是说,我们未来几年面临的情况,不是光伏和风电宕机,而是挤出天然气发电,燃煤电厂只是能稍微挡下枪而已。

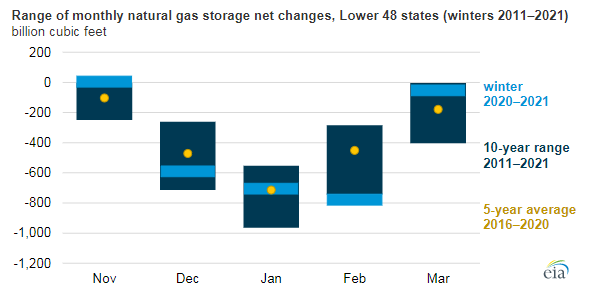

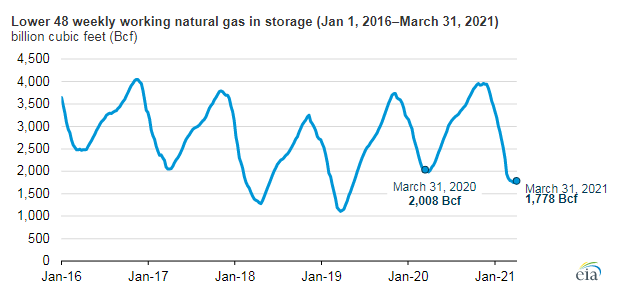

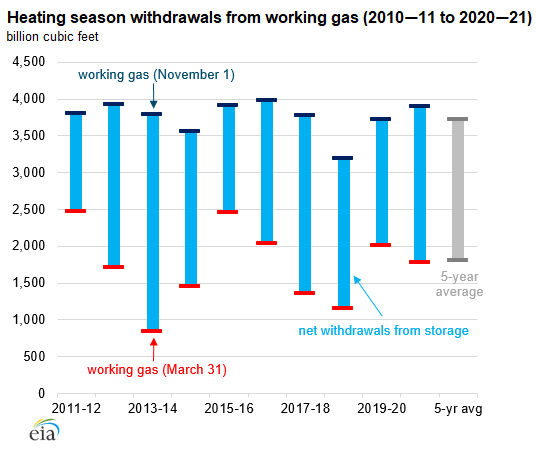

在最早的区域平衡机制下,美国东北部是天然气净调入地区,特别是冬季要调入大量南方气,而出冬天之后南方气回建在盐穴中。如果碰到一个暖冬,南方气的出冬天库存就会偏高,而这还是全年库存低点,从而造成天然气价格低迷。随着东北部本地页岩气成为供应主力,甚至还能向西送往大平原甚至更远地方,或者干脆就近液化出口,南方气的跨区域跨季节调节能力弱化,有时甚至会出现比东北部价格还低的情况,比如现在。就拿今年的世纪寒潮来说,全美出冬库存居然仍然有接近1800bcf,而2013-2014年那个真正的冷冬都能把出冬库存打到800bcf左右。如果要是出冬之后,天然气发电被挤压,那要么价格压制产量,要么入冬库存试探4000bcf的胀库水平,或者上述两者兼有之。

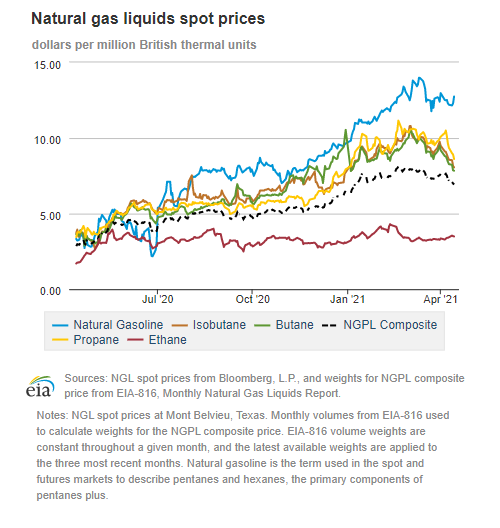

我们还需要把视野放款,因为美国天然气和乙烷、丙烷价格有关,它们是天然气化工的主要投料,美国丙烷卖到远东也是重要的边际调节量,在淡季集中到港会产生脉冲效应。甲烷组分的价格抑制如果传导到产量上,可能会导致乙烷、丙烷分离量不足。以前美国有足够宽容度,因为页岩油一般也有较高的NGL收率,而炼厂气则是另一大来源。但现在疫情冲击还未完全消除,页岩油生产活动处于低迷状态,炼厂更是无法按照正常负荷投料,甚至不敢像以前那样按照对行车季预期安排生产计划。如果美国需要通过增大LNG来调节平衡,那么新的出口港建设是个问题,决定国际LNG价格的油价则是另一个问题。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);