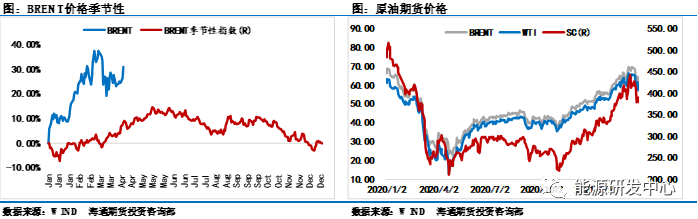

来源:能源研发中心 原标题:OPEC敢做出增产决定,油价一周大涨6%,原来如此! 很少有人能想到过去的一周原油大涨6%,在积极的宏观数据以及乐观的需求预期下油价摆脱震荡走势,开启了新一轮的上涨行情。与此同时,包括铜在内的其他大宗商品在本周也都有不错的表现,在美股不断上行美元指数走低的行情之下,大宗商品也再次得到了资金的追捧。 近期市场公布的欧佩克月报、IEA月报和EIA数据都有利于多头继续向上发起进攻。IEA报告和欧佩克报告都上调了原油的需求预期,并且认为原油需求在二季度和三季度都会迎来较大幅度的增长,虽然目前欧派克等产油国开始提高产量,但是产量的增幅远远不及需求的增幅,因此欧佩克的增产并不是打压油价的行为,而是为了避免油价因供应严重短缺大幅上行的调控市场行为。 看明白了欧派克举动的背后实质,也就能够理未来原油市场的走势。在需求大幅向好的情况下,产油国只能被动地提高产量。否则,原油价格上行的速度将会加快,既然欧派克月报预计三季度原油需求增速将会加快,那么未来OPEC产量仍将会继续提高。目前好就好在OPEC每个月都会进行一次会议,以评估当前的市场情况。如果OPEC认为需求的增速超过了供给的增速,那么可以预见OPEC仍将会提出超出市场预期的供应增量方案,虽然这种情况有可能会发生,但我们也无需恐慌,毕竟从整体的供需上来看,OPEC提高产量并不会让供给出现过剩的情况。 从短期上来看虽然近期价格在报告的推动下大幅上行,布伦特重回到65美元之上,但是市场仍然和当时价格突破70美元比较相似,油价的上行是基于对夏季及下半年需求的强势恢复预期下走出的寒气,当前市场在疫情局势下并未实质性的大幅增长,所以原油价格上攻之后是需要有后续利多跟进才能继续推涨动力。目前油价已经开始进入了前期高位成交密集区域,因此短期之内继续追高需谨慎,布伦特原油不排除仍将会在60到70美元之间宽幅震荡的可能。

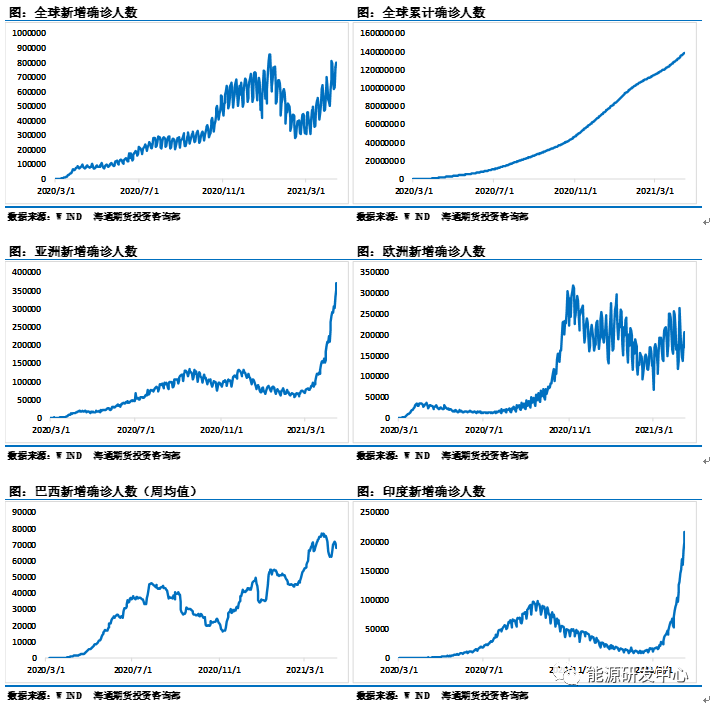

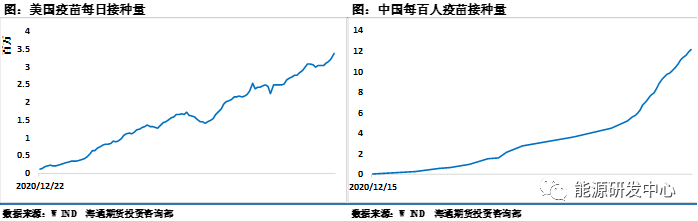

一、印度疫情坐上“火箭” 尽管疫情对于市场的影响已经大不如从前,但我们还是在某些市场逻辑不清晰的时间点看到疫情对于价格的短期影响,尤其是当前全球疫情再度兴起的时间点。截止到4月17日,全球疫情单日新增病例达到81万人,累计确诊病例接近1.4亿人,相当于每1000个人中就有大概18个人感染过新冠病毒,累计死亡人数300万人。其中亚洲地区成为绝对的重灾区,新增41万人,日仅仅一个印度的新增确诊人数就达到了26万人,几乎60%的新增都是印度贡献的,土耳其疫情也有失控的迹象,单日新增超过6万人,确诊人数是其前一波高点的差不多两倍!欧洲和美洲地区疫情最近比较稳定,基本维持在15-20万人/天的区间,虽然确诊数依然很高,但至少没有呈现出加速的迹象。 疫苗的情况上来看,中国和美国的接种量依然遥遥领先,美国接种了1.9亿剂,中国接种了1.8亿剂,其中美国接种比例已经达到57%,这也是美国疫情能够有所企稳的重要因素。但全球其他国家的接种量和接种比例并不是很高,印度甚至出现了因疫苗告急而大范围关停接种站的情况,在印度金融中心孟买,大约100家疫苗接种中心近日突然关闭,预约接种者只看到“疫苗告罄”的告示。据路透社估计,印度超过13亿的人口中只有不到4%的人接种了新冠疫苗。 有专家分析指出印度近期疫情迅速恶化,主要是由于印度社会对保持社交距离、戴口罩等防疫措施的执行有所松懈,以及新冠病毒变异毒株蔓延。印度社会对于疫情似乎并没有足够的重视,就在本月11日,数以千计民众聚集在恒河岸边祈祷并下水沐浴,庆祝“大壶节”,不仅现场拥挤不堪没有足够的社交距离,甚至也有不少人并未佩戴口罩,目前孟买、新德里等几个大城市已经重新施行宵禁、禁止大型聚会,但印度的疫情控制并不到位,印度疫苗的生产链也非常紧张。 在这场疫情的抗争中,我们并不能撇开印度看其他控制相对较好的区域,木桶的短板理论这时候就作用于市场。倘若印度疫情控制不得力,导致出现了多种类型的突变,那么目前全球所接种的疫苗是否能够继续起作用还是未知数,如果突变类型突破了疫苗的防御区间,那么全球疫情仍然将会处于可能再次爆发的边缘,全球经济的正常运行和正常的人员交流往来将会继续受到影响。

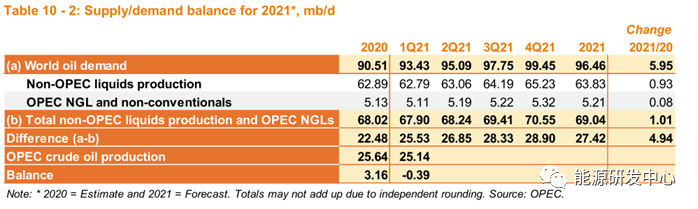

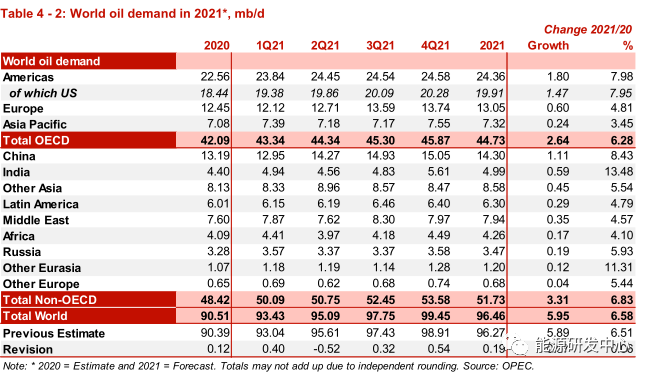

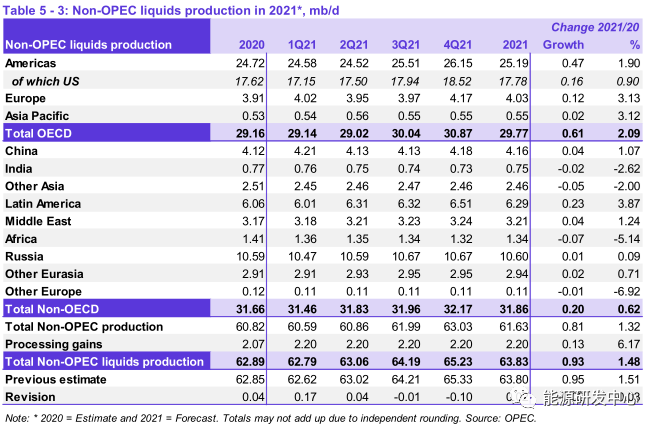

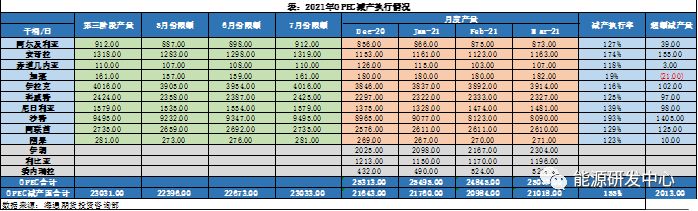

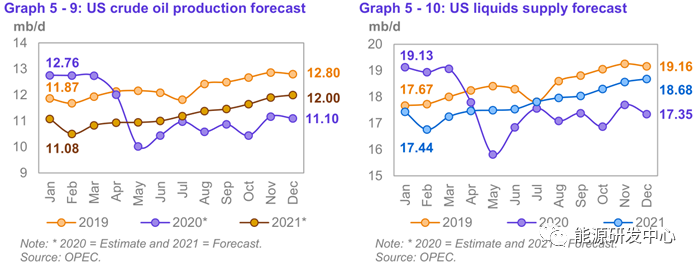

二、OPEC月报积极乐观 本周公布的OPEC月报相当乐观,报告中将今年的原油需求增速上调了10万桶/天,全球经济增长的预测上调了0.3个百分点,至5.4%。主要逻辑在于刺激计划和进一步放松的疫情封锁措施,世界各国尤其是经合组织成员国预计下半年将出现优于预期的强劲复苏。OPEC报告公布之后,市场看到了OPEC决定增产的信心所在,也看到了OPEC逐步进行增产对于整体的市场供需平衡而言并不是较大的威胁,因此价格开始逐步走强。 从全球需求端来看,OPEC预计今年需求增量将会达到595万桶/天,需求总量达到9646万桶/天,其中二季度的需求增量为166万桶/天,三季度的需求增量为266万桶/天,四季度需求增量为170万桶/天,需求的增量几乎可以覆盖OPEC+的供给增量。在4月初的OPEC+会议中,产油国们达成了恢复产量增长的共识,在5-7月份累计增加200万桶的产能。如果将产量与3月份进行对比,6月份的产量将会比3月份增加165万桶的产量,这正好是OPEC预测的二季度需求增量,因此我们也可以理解为OPEC所谓的增产并不是盲目的增产,而是为了维持市场的相对稳定和平衡,因此并不会对油价产生较大的打压作用。 现在OPEC+为了更好的管理市场供需,每个月进行一次会议,OPEC预计三季度原油需求增量将会在266万桶,这也意味着未来OPEC+将会逐渐开启增产步伐,只要增产的幅度在需求增速之内,那我们也就不必再恐慌供应端的增加会打压原油价格。 从产量上来看,整个非OPEC今年产量增速为93万桶,远不及需求一个季度的增速,这其中主要的增量来自于美洲市场,OPEC预计美洲今年的产量增速为47万桶,俄罗斯的原油产量将会在今年一整年维持稳定,并不会大幅增产,因此如果想让市场维持相对的供需平衡而不会出现严重的供给短缺,OPEC+必须增产,这其实是市场的被动需求,而不是OPEC的主动增产,理解了这一层,也就能够理解未来油价中长期看涨的主要逻辑。 另外在美国的原油产量上,OPEC并不认为美国将会在今年成为其减产努力的威胁,在一篇市场报告中也指出页岩油生产商今年的目标是多挣钱多分红,并不是大力投资页岩油的恢复。在OPEC月报中,预计美国原油产量在年底将会达到1200万桶,今年的整体增量大概在100万桶左右,需求完全能够覆盖掉。从最近几次EIA报告中我们看到美国原油产量暂时没有大幅增加的迹象,因此预计美国原油产量今年的增量将不会对OPEC+调节市场的政策产生较大的干扰,在需求激增的情况下,囚徒困境也就不会成为市场的担忧对象。 在OPEC预估的平衡表中,CALL ON OPEC是预示未来供需的重要指标,OPEC预计一季度CALL ON OPEC为2553万桶,与当前的原油产量几乎一致,二季度为2685万桶,这也意味着需要OPEC在二季度增产132万桶/天,三季度为2833万桶,增产量为148万桶,四季度为2890万桶,增产量为57万桶,整个2021年需要OPEC累积增产350万桶/天。 另外IEA本月报告也相当乐观,原油价格在两大乐观报告下,叠加EIA数据的向好,本周油价表现比较强势,布伦特站稳了65美元之上。但是也正如之前油价突破70美元一样,在没有需求实质性向好的情况下,仅仅靠预期推动油价恐怕上行空间有限,因此我们或许需要等待二季度末之后,需求恢复良好才能看到油价大行情的真正启动,短期市场虽然仍能维持相对强势,但谨慎追高,预计市场仍在宽幅震荡的区间之内。 (以下图表引用自OPEC月报)

内容由能源研发中心原创,转载请注明出处。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: