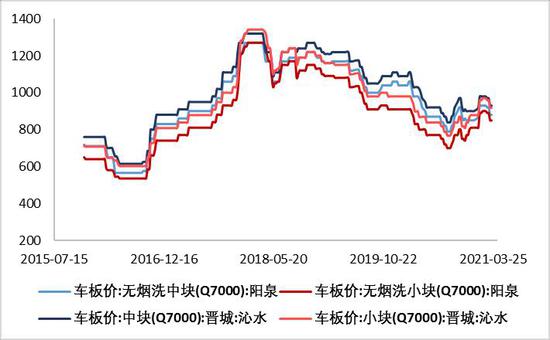

一、市场行情回顾 一季度国内尿素市场受春耕、淡储以及印标的影响,波动幅度相对较大,整体价格中枢也明显高于去年同期。截至3月26日,山东小中颗粒主流出厂参考2110-2140元/吨,临沂接货价参考2170-2180元/吨。山西晋城汽运小颗粒参考2020-2030元/吨,运城汽运参考2020-2030元/吨。河南小颗粒主流出厂2080-2090元/吨,河北小颗粒主流出厂报价2120-2160元/吨。安徽小颗粒主流出厂2130-2160元/吨,阜阳主流出厂2130-2160元/吨。 图1:河南某交割厂库出厂价格

资料来源:WIND、肥易通、银河期货 图2:河南地区厂库基差

资料来源:WIND、肥易通、银河期货 图3:主力合约收盘价走势

资料来源:WIND、银河期货 图4:期货合约间价差(5月-9月)

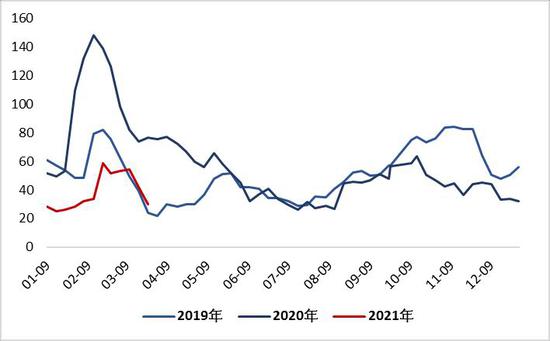

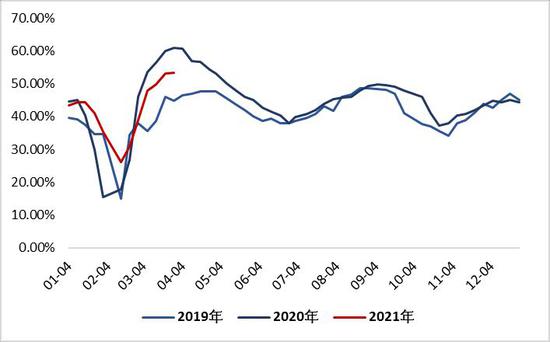

资料来源:WIND、银河期货 二、供需分析及展望 一季度国内尿素开工率先低后高,1月底开始,随着西南等地气头企业原料天然气供应的逐步恢复,以及九江心连心新装置的投产,国内尿素日产量快速提升。根据隆重资讯的统计,截至3月末最后一周,国内尿素企业日均开工率为74.94%,日均产量约为16.14万吨,同比+0.41万吨。临近3月末,内蒙古地区政策限产,局部装置因故障临停检修,供应小幅下降,但与历史同期相比,目前国内日产量仍处在相对高位。 企业库存方面,春节前季节性累库,节后需求高峰来临,生产企业开始逐步去库存。不过,2月底至3月上旬,由于低价淡储货源的释放,企业库存一度出现小幅增长。但随后出厂价格走弱,内贸新单出现好转,而内外价差下,出口订单也有所增加,企业库存再度明显下降。截至3月25日,企业库存约为30.01万吨,同比去年-46.80万吨,与2019年相比基本处于同一水平。 图5:全国尿素生产企业日均产量

资料来源:WIND、隆众资讯、银河期货 图6:企业库存变化

资料来源:WIND、隆众资讯、银河期货 春节之后,随着农业春耕的逐步启动,农业备肥用肥需求成为支撑内贸的主要因素,但3月上旬开始,华北地区农业备肥逐步收尾。进入二季度,4-5月东北及南方地区仍有部分农业需求,但整体来看,春耕国内农需备肥高峰已过,后期对市场的支撑力度也有所减弱。 节后,国内复合肥装置开工率季节性走高,截至3月最后一周,已提升至53.29%。目前来看,春季肥生产扫尾,夏季高氮肥生产逐步启动,并将持续到5月上旬。不过,当前复合肥企业夏季肥预收进展一般,原料尿素价格高位运行的情况下,复合肥企业采购偏谨慎。元宵节后,胶板厂等非农工业下游整体开工恢复速度也有所加快。去年上半年,非农工业需求受疫情的负面影响较大,而随着全球宏观环境的改变,后期相关需求可能会好于去年同期。 图7:复合肥装置开工率

资料来源:WIND、隆众资讯、银河期货 图8:三聚氰胺月产量

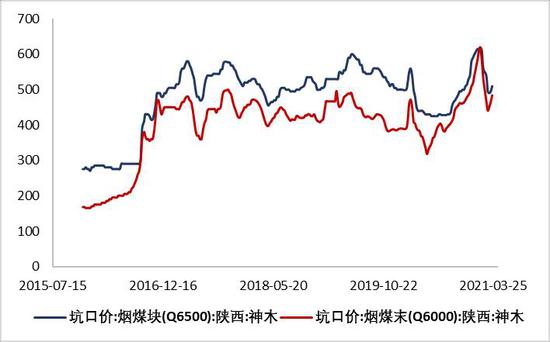

资料来源:WIND、隆众资讯、银河期货 原料煤炭方面,不同煤种价格有所分化。其中,烟煤价格波动幅度相对较大,无烟煤则相对较为平稳,我们估算的河南以及山东地区气流床完全成本在1550元/吨左右,固定床完全成本在1700元/吨左右,企业整体利润水平较好。近期烟煤价格有触底反弹的趋势,但由于尿素行业整体利润水平较高,我们认为,原料价格的变化暂时还不是影响市场的关键因素。 图9:气流床完全成本估算

资料来源:WIND、银河期货 图10:固定床完全成本估算

资料来源:WIND、银河期货 图11:陕西神木烟煤价格

资料来源:WIND、银河期货 图12:山西阳泉、沁水无烟煤价格

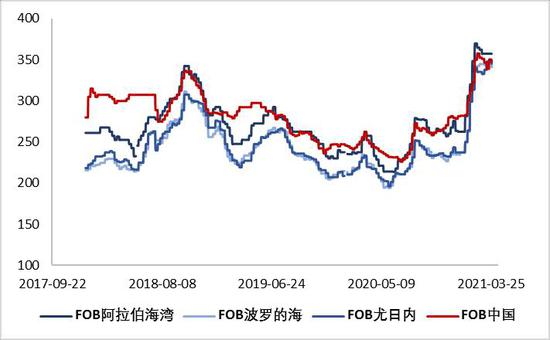

资料来源:WIND、银河期货 今年一季度,国际尿素价格在快速拉涨之后,高位震荡运行。而内外价差持续,且我国价格偏低的情况下,3月中下旬的印度招标对正在下跌中的国内市场来说无疑是一个利好。3月24日晚间,印标最终中标价格公布,东海岸最低379.87美元/吨CFR,折合我国离岸价在348美元/吨FOB,汇率按6.5计算,折河北出厂价在2140元/吨左右,山东出厂价在2120元/吨左右。更值得注意的是,最新的消息显示,RCF可能将最终确认133.2万吨货源,其中中国货源或将接近100万吨,这大大超出了此前市场预期的80-90万吨的总采购量,以及60-70万吨的中国货源数量。 图13:国际市场小颗粒离岸价

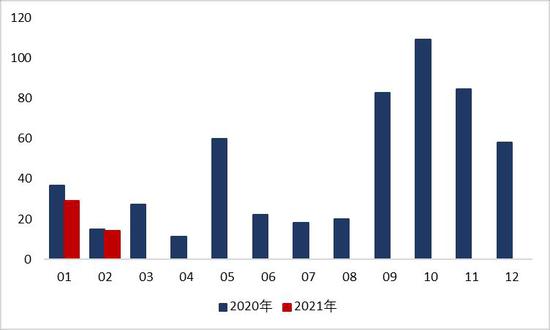

资料来源:WIND、银河期货 图14:尿素月度出口量

资料来源:WIND、银河期货 三、结论及操作建议 综合来看,3月份的印标再度成为影响市场的关键因素,而本周末,中国中标货源数量可能将大幅超出此前预期的消息支撑着业者继续挺价的信心。与此同时,近期生产供应端的小幅回落也给市场带来利好。不过,在较高的利润水平下,当前生产企业主动调降生产负荷的意愿并不高,而4月份仍有部分淡储货源投放市场,加之部分新装置可能将正常量产,中短期来看,整体供应面维持在相对高位的可能性仍然较大。相比而言,随着春耕农业备肥需求高峰的结束,我们认为,仅靠内贸需求或将难以支撑目前较高的市场价格水平。 印度招标采购依旧是最大的不确定性来源。从去年的情况看,印度方面4月底至5月初可能将发布新一轮的招标计划。但在去年3月份的招标中,印度仅采购了约75万吨尿素,远低于今年同期的133.2万吨采购量(尚未官方确认),因此,今年的下一轮招标可能将会有所延后。当然,印度Phulpur氮肥厂爆炸的后续发展也值得密切关注,若印度国内的氮肥生产受到较大负面影响,短期再次招标的可能性也仍然存在。 期货方面,目前主力05合约贴水河南地区低价厂库在+80元/吨左右。印标给国内市场带来了明显利好,不过内贸表现相对中规中矩的情况下,我们认为,市场价格在印标中标价格之上进一步走高的幅度或也将相对有限。而后期随着印标影响逐渐被市场消化,下一轮印标之前,价格依旧存在转弱的可能。因此,若主力05合约持续上行,且基差明显收敛,我们建议投资者可以考虑择机适量进行卖空操作。继续关注印标相关消息及内贸新单成交状况。 银河期货 沈忱 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);