内容提要 宏观层面上,拜登政府在3月末提出了2.25亿美元的天量刺激计划,主要聚焦于基建和新能源产业的建设,大规模经济刺激正给金融系统持续带来大量的流动性和准备金,短端美债市场持续受到压力,而亦鲍威尔为首的美联储在三月的一系列公开演讲中指出除非视野人数再度出现大幅上升,否则宽松政策的程度将不再加码,也侧面暗示有边际收紧的迹象。此外美国3月非农就业人口增加91.6万,远超预期的增加66万,主要期限美债收益率均出现上涨,美元指数亦在3月持续走强,对于原油的压制作用不断显现,压缩未来的上涨空间。 供应端方面来看,随着OPEC+新一轮政策试试,对于油价仍有较大的托底作用目前计划的渐进式增产也反应对于原油需求恢复的信心,并且每月一次的会议为调整留下较多空间,沙特能源大臣表示,OPEC+正在“检验”市场,如果情况需要,仍有可能在4月28日举行的下一次会上恢复减产。而需求端方面,虽然此前OPEC+下调今年原油增长预期,并且欧洲面临变异新冠病毒的威胁,但目前疫苗接种情况良好,2月开始全球商用航班在飞数已逐步走高,二三季度有望迎来交通出行用油持续增长,沙特能源大臣更是在会上表示,即使是航空旅行等受创严重的行业,目前也出现了明显的改善迹象”。 综合来看,目前原油缺少如3月初大幅上行的动力,宏观层面的持续扰动增大了原油的波动幅度,OPEC+的供应端调节更多为油价带来支撑作用,随着动态增产的实施,在没有页岩油和伊朗油的冲击下,原油预计呈现震荡缓慢上行的态势,市场亦等待需求恢复的验证,若出现变异病毒扩散等利空消息震荡上行走势或将反转向下。 策略:前期长线多单止盈离场;短线投资者可考虑在380-430区间操作。 风险:变异病毒大规模爆发导致全球封锁加剧;OPEC+对于统一动态增产管理失控;伊朗、委内石油重返市场速度过快; 一、行情回顾 回顾3月原油行情,总体大幅波动,呈现先抑后扬的态势。 3月初,据OPEC官网发布的会议声明,OPEC+决定在4月维持3月的产量水平,仅俄罗斯和哈萨克斯坦分别小幅增产13万桶/日和2万桶/日,与其2月和3月的增产力度类似。值得注意的是,沙特4月将维持自2月1日开始的100万桶/日自愿减产力度,沙特能源大臣萨勒曼亲王没有给出削减该减产方案的具体日期,只是说“沙特不急于缩减100万桶/日的自愿减产石油方案”。沙特延长减产的利好消息刺激原油价格大幅上行,布油一度突破70美元关口。 随后在3月中旬呈现高位震荡,临近下旬,随着美债十年期利率不断上升吸引市场较大关注,恐慌情绪冲击不断,加之部分获利盘的离场意愿较强,原油在3月18日出现逾7%的跌幅,尔后亦有逾6%的跌幅出现,基本回吐3月来的全部涨幅。随着苏伊士运河的意外堵塞,原油运输部分受阻,在月末出现一定反弹,市场亦对4月OPEC+会议有所期待,普遍预期沙特将继续超额减产,俄罗斯仅小幅增产,原油有所企稳,等待会议决议。 图1:国外原油主力期货价格走势

资料来源:WIND 大越期货整理 图2:上海原油期货主力价格走势

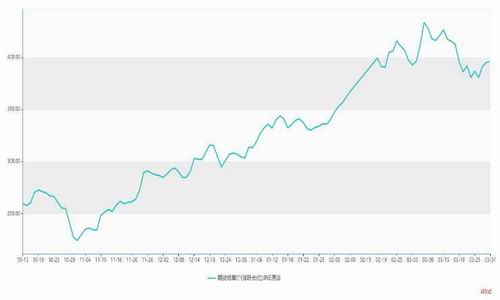

资料来源:WIND 大越期货整理 价格方面,截至3月31日,NYMEX原油跌1.85%报59.43美元/桶,月跌3.37%,一季度涨22.49%,连涨四个季度;布油跌1.71%报62.95美元/桶,月跌2.1%,一季度涨21.76%;上期所原油期货主力合约收涨1.11%,报收399.7元/桶,月跌1.53%,一季度涨32.48%。 图3:原油现货价格

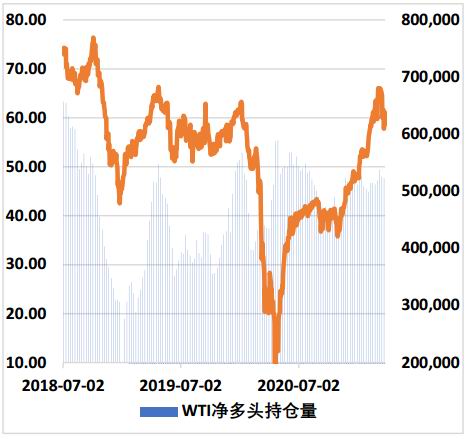

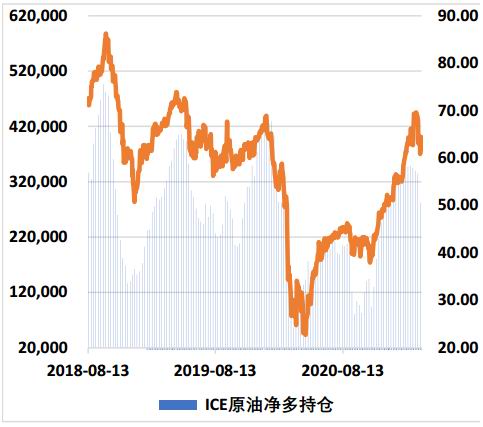

资料来源:WIND 大越期货整理 从持仓方面来,3月23日当周的布伦特原油期货投机性净多头头寸减少51473张至282930张合约;CFTC公布的数据显示至3月23日当周,投机者所持WTI原油净多头头寸减少2387张合约,至523055张合约,在经历大幅波动后,部分获利资金离场明显。商品的远期曲线来看,外盘原油期货均已形成back结构,但在3月中下旬开始back结构有所收拢,继续上行的动力有所减弱。 图4:布伦特原油远期曲线

资料来源:WIND 图5:WTI原油远期曲线

资料来源:WIND 图6:CFTC净多头持仓量

资料来源:WIND 大越期货整理 图7:ICE净多头持仓量

资料来源:WIND 大越期货整理 二、供应面 1.OPEC+:把控主动权 在4月1日的OPEC+部长级会议上,OPEC+同意在5-7月份逐步增加石油产量,表达了对全球经济复苏的更大信心。 OPEC+在不到一个月内第二次做出了出乎市场意料的决定。沙特能源大臣会后宣布,以沙特和俄罗斯为首的23个成员国同意5月增产35万桶/日,6月再增加35万桶/日,7月份增产45万桶/日。此外,沙特还将分阶段撤回100万桶/日的额外减产,5月份增产25万桶/日,6月份增产35万桶/日,7月份增产40万桶/日。哈萨克斯坦能源部长宣布,OPEC+同意在5月和6月分别增产石油35万桶/日,7月增产45万桶/日,其中俄罗斯将在5月至7月总计增加石油产量11.4万桶/日。 会议过后,尽管整体减产幅度有所减少,但基本符合市场期望,与部分投行所预期的增产相比有一定差距,此外OPEC+目前采用动态决议的方式,一旦需求恶化随时可以通过政策调整加以应对。需求方面目前处于稳步好转中,尽管欧洲部分地区重新严格实施了管制措施,但更多作为短期扰动并且未能扭转疫情持续向好趋势,也因此原油期货价格在会议结束后持续上行。 2.美国页岩油:依然式微 近几个月来,美页岩油主要产区的日均产量和平均钻机产量都在飙升,二叠纪盆地和Eagle Ford产量已达2016年初两倍水平,而Bakken的产量已达同期三倍。当市场处于动荡之时,这种数据往往会波动,因为公司倾向于关闭生产效率最低的钻机,保留效率最高的。这种模式从年初一直运行到现在,也切实助力了行业复苏。 不过从产量来看,美国原油仍维持在1100万桶/日附近,虽然基本已恢复此前德州暴雪带来的减产影响,但增产的动力仍然不足。在经历大规模的并购重组后,大型页岩油开采商在目前较高的油价下对增产并不积极,代表公司埃克森美孚和雪佛龙公司去年以来大幅缩减了在二叠纪盆地的页岩油钻探活动,今年不太可能增加资本支出,导致全球最大的页岩油产区复产进展缓慢。 达拉斯联储发布的一季度能源报告亦显示页岩油行业对于扩张的谨慎态度,根据报告显示,原油公司需要油价至每桶52美元左右,而80%以上的页岩油公司都可以在当前的油价水平钻探新油井并从中获利,但是报告也显示,53%的高管认为,他们不打算在2021年雇佣任何新员工,34%的企业计划2021年员工略有增加。 图8:伊朗原油产量(万桶/日)

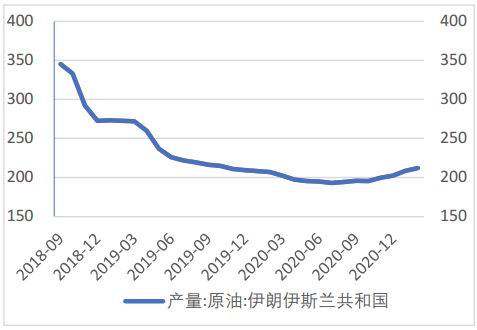

资料来源:OPEC WIND 图9:安哥拉原油产量(万桶/日)

资料来源:OPEC WIND 图10:阿联酋原油产量(万桶/日)

资料来源:OPEC WIND 图11:委内瑞拉原油产量(万桶/日)

资料来源:OPEC WIND 图12:沙特原油产量(万桶/日)

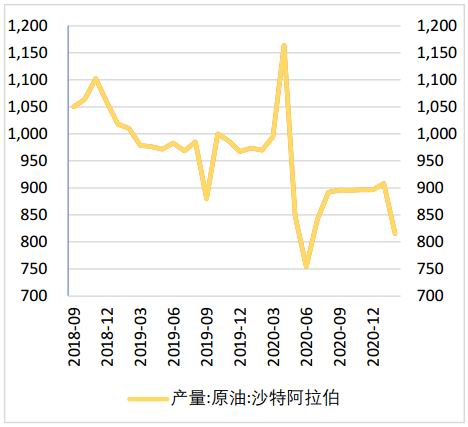

资料来源:OPEC WIND 图13:俄罗斯原油产量(万桶/日)

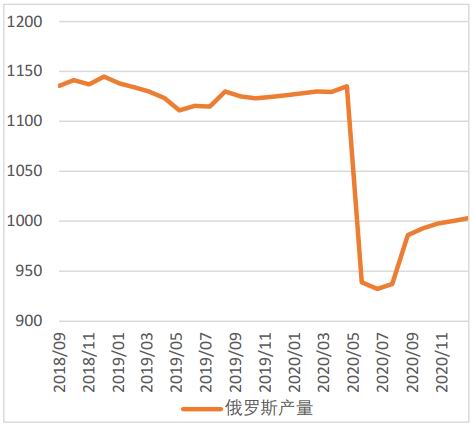

资料来源:WIND 图14:美国原油产量(万桶/日)

资料来源:EIA WIND 图15:高盛增产预期

资料来源:Goldman Sachs 图16:OPEC+增产情况

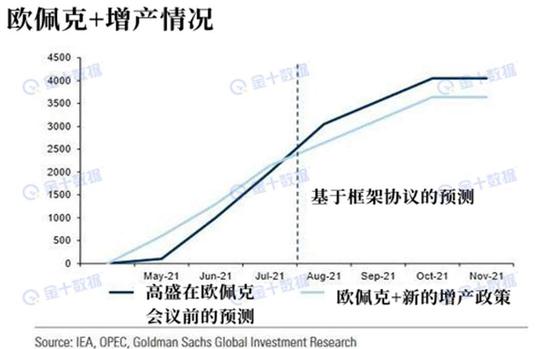

资料来源:金十数据 三、需求面 OPEC+联合技术委员会会议报告显示,OPEC+将其2021年原油需求增长预估调降了30万桶/日,反映了对于市场复苏前景的担忧。联合技术委员会在报告中表示,“尽管经济合作暨发展组织(OECD)的商业原油库存持续减少,但仍高于2015-2019年的平均水平,同时认识到市场结构的普遍动荡表明市场状况脆弱。”在基本情景下,OPEC+目前预计今年全球石油需求增长560万桶/日,较上次预估下调30万桶/日。OPEC+还将全球石油供应增长预估上调20万桶/日,至160万桶/日。OPEC+目前预计工业化国家石油库存将在8月降至2015-2019年平均水平以下,较之前预估推迟一个月。 图17:山东地炼开工率

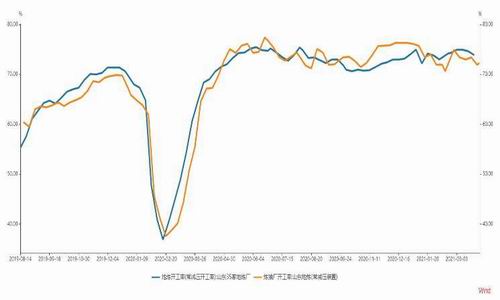

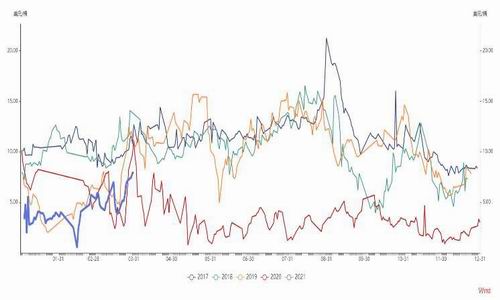

资料来源:WIND 大越期货整理 图18:美欧炼厂开工率

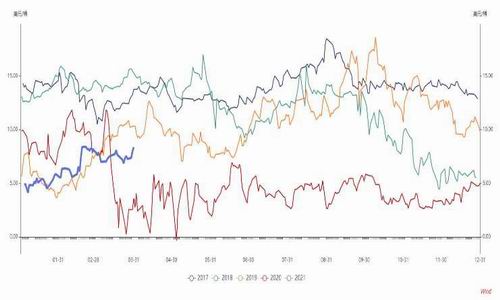

资料来源:WIND 大越期货整理 图19:EIA原油库存数据(万桶)

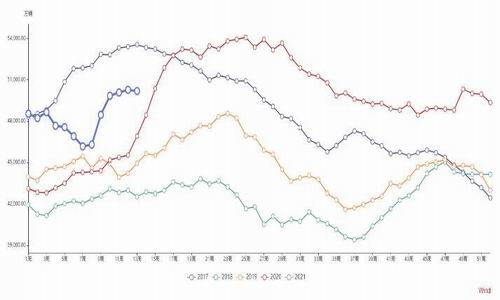

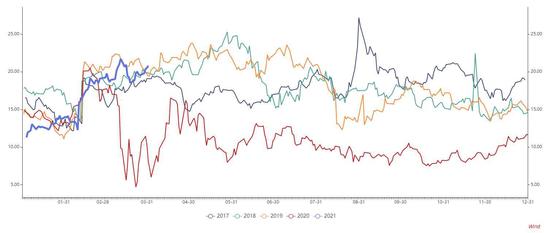

资料来源:WIND 大越期货整理 图20:OECD原油库存数据(百万桶)

资料来源:WIND 大越期货整理 图21:西北欧裂解价差数据

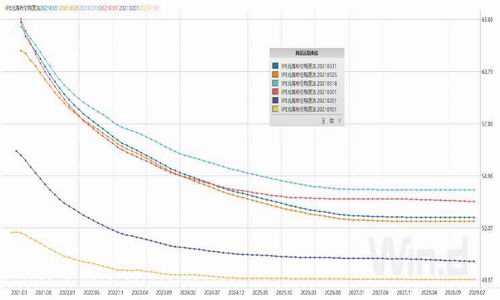

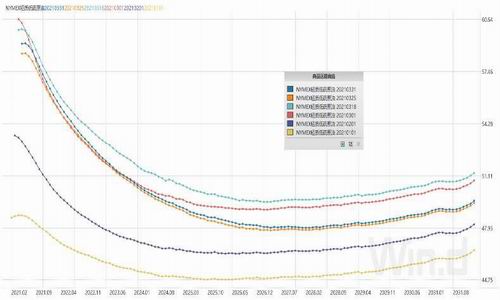

资料来源:WIND 大越期货整理 图22:新加坡裂解价差数据

资料来源:WIND 大越期货整理 图23:美国3:2:1裂解价差数据

资料来源:WIND 大越期货整理 图24:世界主要经济体PMI数据

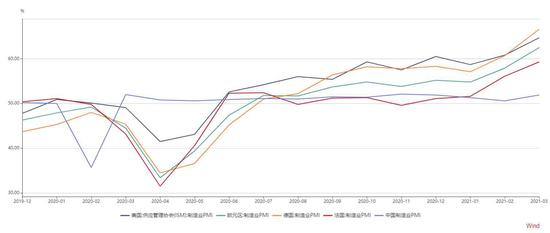

资料来源:WIND 大越期货整理 四、期货市场 1.比价与仓单 目前无论是布伦特原油期货还是美国WTI原油期货相对于内盘SC原油期货的价差已有明显收缩,相对于去年四季度整体折价水平下降明显,因而内盘回涨空间有限。考虑到3月以来阿曼原油期货与布伦特原油间价差收缩,亚洲买家对于中东原油的买兴较弱亦难以支撑内盘原油大幅抬升,因此比价维持震荡走势,等待中东进一步消化后回归溢价。 目前内盘盘面价格相对中东价格仍有一定优势,不过考虑到仓单中含有大量炼厂较难消化的巴士拉轻质仓单,并且仍以巴士拉轻为主,目前的盘面的接货意愿并不强烈,但从3月的结果观察来看,内盘仓单的去库速度有所加快,其中部分内陆仓单亦有明显下降,整体仓单量已下降至峰值一半一下,若维持目前的去库速度,有望在下半年恢复至疫情初期水平,为原油带来长期支撑。 2.持仓情况 截至3月23日当周的布伦特原油期货投机性净多头头寸减少51473张至282930张合约;CFTC公布的数据显示至3月23日当周,投机者所持WTI原油净多头头寸减少2387张合约,至523055张合约,在经历大幅波动后,部分获利资金离场明显。 而从多空比来看,布伦特原油期货相比于WTI先回落至5以下水平,意味着资金方面来看缺乏充足的上行动力,仍需更多的空间积蓄动能,从历史角度看,该位置处于中性偏低水平,原油大幅下挫的可能性较小,现阶段仍以盘整为主。 图25:内外盘比价

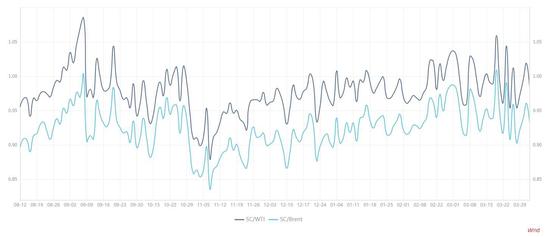

资料来源:WIND 大越期货整理 图26:SC仓单(单位:万桶)

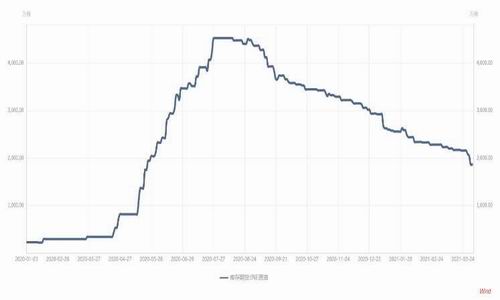

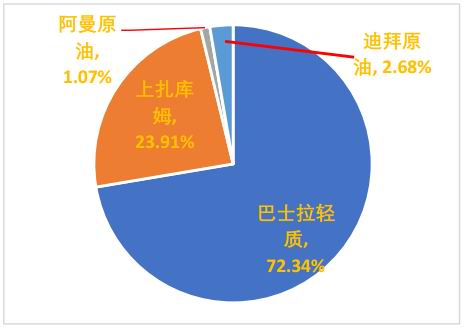

资料来源:WIND 大越期货整理 图27:SC仓单油种比例

资料来源:WIND 大越期货整理 图28:原油基金持仓多空比

资料来源:WIND 大越期货整理 五、展望 宏观层面上,拜登政府在3月末提出了2.25亿美元的天量刺激计划,主要聚焦于基建和新能源产业的建设,大规模经济刺激正给金融系统持续带来大量的流动性和准备金,短端美债市场持续受到压力,而亦鲍威尔为首的美联储在三月的一系列公开演讲中指出除非视野人数再度出现大幅上升,否则宽松政策的程度将不再加码,也侧面暗示有边际收紧的迹象。此外美国3月非农就业人口增加91.6万,远超预期的增加66万,主要期限美债收益率均出现上涨,美元指数亦在3月持续走强,对于原油的压制作用不断显现,压缩未来的上涨空间。 供应端方面来看,随着OPEC+新一轮政策试试,对于油价仍有较大的托底作用目前计划的渐进式增产也反应对于原油需求恢复的信心,并且每月一次的会议为调整留下较多空间,沙特能源大臣表示,OPEC+正在“检验”市场,如果情况需要,仍有可能在4月28日举行的下一次会上恢复减产。综合OPEC+态度,更希望油价维持在目前水平缓步上涨。扰动因素方面,美国产量在上游投资触底回升后二季度或将表现出小幅增量,但短期内仍不具备大幅增长的基础,伊朗产量释放预期目前仍需等待美国制裁态度及伊核谈判进展。而需求端方面,虽然此前OPEC+下调今年原油增长预期,并且欧洲面临变异新冠病毒的威胁,但目前疫苗接种情况良好,2月开始全球商用航班在飞数已逐步走高,二三季度有望迎来交通出行用油持续增长,沙特能源大臣更是在会上表示,即使是航空旅行等受创严重的行业,目前也出现了明显的改善迹象”。 综合来看,目前原油缺少如3月初大幅上行的动力,宏观层面的持续扰动增大了原油的波动幅度,OPEC+的供应端调节更多为油价带来支撑作用,随着动态增产的实施,在没有页岩油和伊朗油的冲击下,原油预计呈现震荡缓慢上行的态势,市场亦等待需求恢复的验证,若出现变异病毒扩散等利空消息震荡上行走势或将反转向下。 图29:美国飞机出行指数

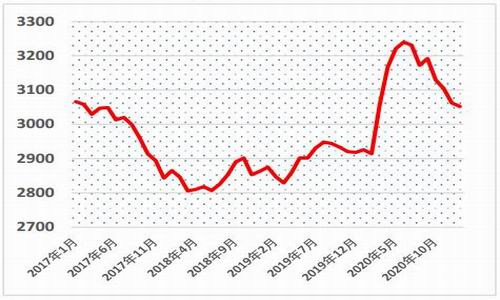

资料来源:彭博 大越期货整理 策略:前期长线多单止盈离场;短线投资者可考虑在380-430区间操作。 风险:变异病毒大规模爆发导致全球封锁加剧;OPEC+对于统一动态增产管理失控;伊朗、委内石油重返市场速度过快 大越期货 金泽彬 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: