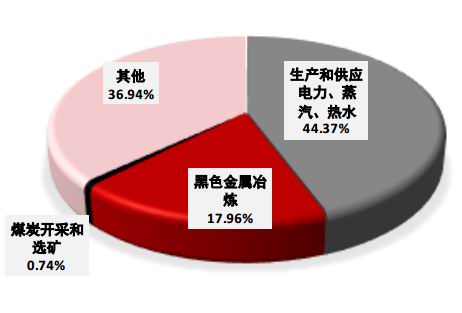

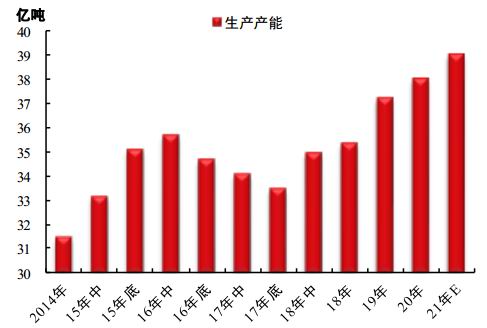

报告要点 主产地限产可能会持续影响市场,对市场价格产生支撑,但高价位的继续攀升需要消费的接棒,否则仅靠供应的驱动很难再次实现强上涨,因此在终端补库来临前,市场可能会存在预期与现实之间的博弈,市场呈现新一轮的震荡波动,直到需求与价格之间的磨合到位,主动补库存的节奏将再次点燃市场。 摘要: 总结与展望:供应的矛盾基本已经体现,而且由于主产地的行业整顿可能呈现常态化特点,减产限产可能会持续影响市场,对市场价格产生支撑,但高价位的继续攀升需要消费的接棒,否则仅靠供应的驱动很难再次实现强上涨,因此在终端补库来临前,市场可能会存在预期与现实之间的博弈,市场呈现新一轮的震荡波动,直到需求与价格之间的磨合到位,主动补库存的节奏将再次点燃市场。 供应端:煤炭工业协会的年度报告提出到2025年国内产量稳定在41亿吨以内,这意味着国内产出同比2020年的增量稳定在2亿吨以内,而作为“十四五规划”第一年的2021年大概率更要将增量控制在2亿吨以内,甚至增量可能更低,如此方可保证到2025年的整体产量水平。但我们通过已有数据可以看到,因为旺季的保供政策,导致国内产量同比增加量已经达到1.3亿吨,这意味着未来的10个月只有维持基本持平甚至降产量才能完成这一任务。 消费端:二季度制造业拉动效应与商业及居民补偿效应仍会明显,刚性需求强劲,同时由于迎峰度夏旺季即将到来,有2020年末教训的终端补库的时间点可能更加提前,但是由于二季度初期仍然处于淡季期间,实际消费水平难以适配目前的高价位,市场仍会有强预期与弱现实的博弈。 风险因素:国际经济恢复不及预期(上涨风险);煤炭减产不及预期(下行风险) 一、供给端变动加剧 1、碳中和政策深远,产能释放恐放缓 自2020年下半年以来,“碳达峰”、“碳中和”被提高到国家级战略而引人注目,中央经济工作会部署八项重点任务,其中就包括做好碳达峰、碳中和工作;2021年两会,更是被首次写入政府工作报告;而后在中央财经委员会工作会议中提出要把碳达峰、碳中和纳入生态文明建设整体布局,如期实现2030年前碳达峰、2060年前碳中和的目标。 这一战略的目标就是2030年二氧化碳排放量达到峰值,之后逐步降低,到2060年前通过植树造林、节能减排等措施,抵消碳排放,实现收放平衡。对于中国来说,碳元素的来源主要是煤炭,因此煤炭行业上下游的“能源双控”便成为重点任务,对于煤炭采掘行业自身来说,我们认为主要有两方面的影响。 首先要控制碳排放量,构建清洁低碳的能源体系,控制化石能源总量,就需要降低无节制的煤矿产能扩张。因此煤炭工业协会发布的年度报告就提出“十四五”末煤炭年产量控制在41亿吨,这意味着近5年的最高增量要控制在2亿吨以内,而目前国内有效合法产能已达到38.5亿吨,因此只有放缓新产能的投放审批进度,才能缓解总产能大幅超额的困窘。 另外一个问题就是中央财经工作会议提出的“生态固碳”,通过强化国土空间规划和用途管控,有效发挥森林、草原、湿地、海洋、土壤、冻土的固碳作用,提升生态系统碳汇增量。晋陕蒙地区以集中度72%的比例成为中国煤炭开采的主要地区,但同时也由于长时间的过度开采导致的植被、草原破坏以及无数的矿坑,成为环保治理的疑难地区,这一广袤地区的生态问题不得以治理,生态固碳工作难度就会很大。因此新煤矿的开采与植被草场保护和环保治理之间的矛盾就会显得格外突出,这一矛盾也会成为产能审批的主要阻碍。 图表1:碳排放行业结构(单位:%)

资料来源:Wind CEADs 中信期货研究部 图表2:煤炭有效生产产能(单位:亿吨)

资料来源:Wind CCTD 中信期货研究部 2、主产地行业整顿,后期增量难乐观 据国家统计局数据,2021年1-2月份,全国原煤累计产量61759万吨,同比2020年大幅增长25%,同比增加12857万吨;同比2019年亦增长20%,同比增加10392万吨。从分地区煤炭产量来看,晋陕蒙地区原煤生产44624万吨,同比2020年大幅增长32%,同比增加10900万吨,集中度提高到72.3%,主产区的地位更加牢固。2021年初煤炭生产数据增长极其明显,其原因是2020年中国后疫情时期经济复苏强劲,带动火电增量和燃煤消费量大幅超出市场预期,社会库存大幅去化,为保障煤炭供应量和稳定煤价,20年底开始启动电煤保供计划,因此出现了2020年12月到2021年2月份的高位供应量。 前文我们提到“碳中和、碳达峰”的战略对主产地的主要影响,煤炭工业协会的年度报告提出到2025年国内产量稳定在41亿吨以内,这意味着国内产出同比2020年的增量稳定在2亿吨以内,而作为“十四五规划”第一年的2021年大概率更要将增量控制在2亿吨以内,甚至增量可能更低,如此方可保证到2025年的整体产量水平。但我们通过已有数据可以看到,因为旺季的保供政策,导致国内产量同比增加量已经达到1.3亿吨,这意味着未来的10个月只有维持基本持平甚至降产量才能完成这一任务。 影响主产地生产的另一个重大问题可能就是能源反腐,在两会期间,书记参加内蒙古代表团审议会,特别提到“煤炭领域”反腐败永远在路上,为20年以来“倒查20年”的反腐败举措作出重要点评。众所周知,近年以来,晋陕蒙地区能源反腐不断强化,各种类似于超产、黑煤等非法问题得到整顿,而且力度在不断加大,由此可见,主产地的能源行业整顿可能呈现常态化的特点,加之“碳中和”的环保要求,主产地的生产很难回到前几年那种无序化的超产横行的状态。 图表3:晋陕蒙煤炭生产集中度(单位:%)

资料来源:Wind CCTD 中信期货研究部 图表4:全国煤炭产量(单位:万吨)

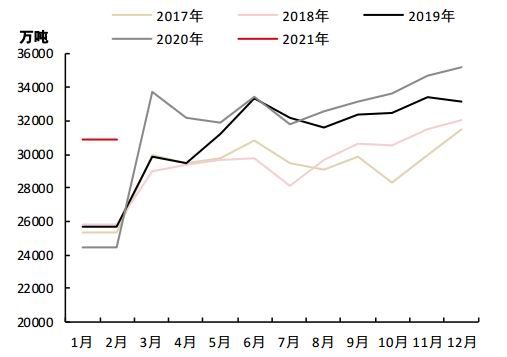

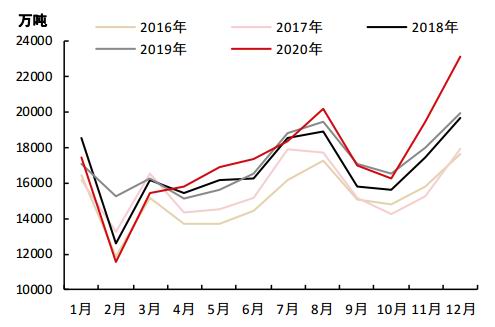

资料来源:Wind CCTD 中信期货研究部 3、进口煤管控严格,逐步压缩成趋势 关乎供给端的另外一个重要节点就是进口,2019年总体进口量较2018年继续增加,但基本维持在平控的状态,尤其是2019年11月之后的大幅收紧,使得12月份进口通关量大幅缩减到277万吨左右,不过这也导致了2020年1月份的集中通关,使得1月进口量可能超过4500万吨之高。这一情况基本与2019年初的问题类似,尽管前一年度维持了总量控制的指标要求,但下一年的年初进口平均回去后,进口量依旧较大,这种周而复始的操作也使得国内用煤企业可以借用时间差来透支进口额度,保持优势价格煤源的供应稳定。 但随着国内产能逐步增加,内产供应量逐步增大,原来起到补充作用的进口煤炭继续放量通关,将对国内市场产生巨大的冲击,尤其是在国际公共危机影响之下,不利于国内就业的稳定。因此,我们看到从2020年5月份开始,进口量大幅减少,原有的通关政策均有所收紧。 通过2020年的进口通关政策可以看到,2021年进口煤“寅吃卯粮”、总量放量的通关政策可能性大幅下降,转而可能是延续2018年定下的总量控制、全年季节性规律均匀分布的特点,这样尽管导致2020年冬季的供应出现阶段性短缺,但可以保证2021年的海运煤补充有效稳定,从而达到保供稳价的作用。一季度的数据我们可以看到,能源保供应并没有通过大幅增加进口的方式,1-2月份进口4110万吨的数据基本回到了2017年时的水平,那么接下来的二季度,作为消费淡季同样很难出现放量的可能。 另外一个问题可能就是分国别进口结构的变化导致进口煤源的结构分化,由于澳洲煤通关数量的大幅减少,导致沿海优质动力煤(715, 16.80, 2.41%)货源减量明显,可供工业企业直接使用的优质燃料煤供应数量下降,转而只能增加采购国内生产的优质动力煤,从而导致沿海可供交割资源相对整体情况而言会更加稀缺,从而进一步加剧市场的矛盾与分化。 图表5:全国煤炭进口量(单位:万吨)

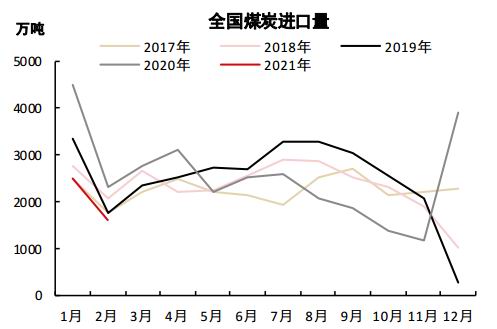

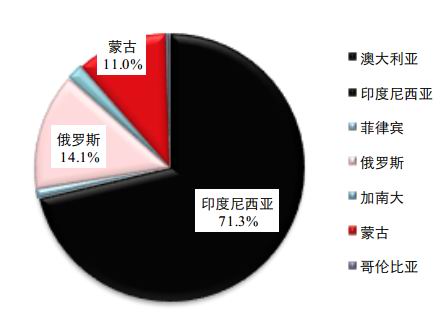

资料来源:Wind CCTD 中信期货研究部 图表6:煤炭进口分国别结构

资料来源:Wind CCTD 中信期货研究部 二、消费端稳定回升 1、经济复苏背景,用电稳步增长 根据国家统计局数据,2020年1-2月份,全社会用电量约1.26万亿千瓦时,同比2020年增长23.4%,增量近2400亿千瓦时;同比2019年增长13.8%,增量1500亿千瓦时。分结构来看,各分项基本都是同比2020年大幅增长,同比2019年增幅也非常明显,经济复苏的拉动效应与补偿效应仍在延续。 作为煤炭消费第一大终端,电力数据在2020年初的疫情影响之下降幅明显,在2020年8月份之前,用电数据持续处于负增长状态,而随着国内经济的逐步恢复,制造业及进出口贸易逐步好转,第二产业用电快速增长,到2020年10月份二产用电增速达到7.7%的高速,完全修复了二产用电在上半年的缺口。而随着疫苗的不断研发推进,以及欧美经济刺激政策的落地,各大经济体开始逐步恢复,市场拉动效应仍在延续,1-2月份中国制造业采购经理指数(PMI)均在荣枯线以上,即便是2月份春节假期效应也没有抵消制造业扩张的进度,因此带动第二产业用电量达到8000亿千瓦时,同比增长28.8%,而同比2019年也增长13.5%。 另外,随着城市化程度与居民生活水平的提高,城乡居民用电继续维持快速增长的态势,1-2月份居民用电2121亿千瓦时,同比增长9.33%,同比2019年增速达到11.7%。由此可见,居民用电的季节性因素依旧存有韧性,尤其是近几年以来,家用空调的销量一直保持较高的增速,且每百户空调保有量每年保持3%-5%的增速,民用电高需求几乎存在刚需的韧性增长。 图表7:全社会用电量(单位:亿千瓦时)

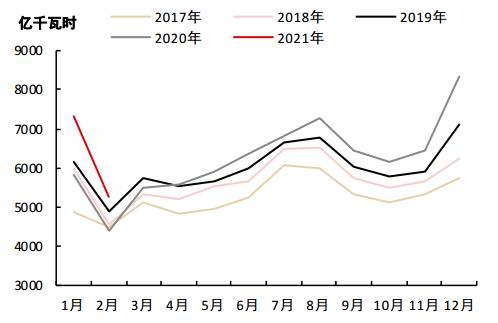

资料来源:Wind CCTD 中信期货研究部 图表8:第二产业用电量(单位:亿千瓦时)

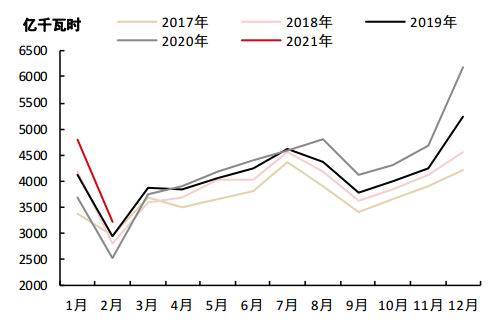

资料来源:Wind CCTD 中信期货研究部 2、消费旺季临近,终端采购启动 随着国内、国际保障经济的政策有效推行,经济不断向好发展,第二产业与第三产业用电在二季度仍可能继续维持相对比较高的增量,从而带动总发电量的恢复性增长。而随着居民用电在全社会用电量的占比逐渐增大,居民生活影响因素对于发电燃煤的影响尤为关键,在冬季和夏季两个用电高峰,发电用电量季节性与煤炭消耗的季节性都特别明显。 因此我们可以看到,二季度工业拉动效应仍会明显,刚性需求强劲,同时由于迎峰度夏旺季即将到来,有2020年末教训的终端补库的时间点可能更加提前,但是由于二季度初期仍然处于淡季期间,实际消费水平难以适配当前的高价位,市场仍会有强预期与弱现实的博弈。 图表9:火力发电量(单位:千万时)

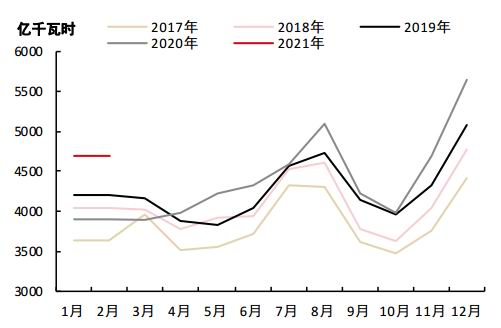

资料来源:Wind CCTD 中信期货研究部 图表10:火电燃煤消费量(单位:万吨)

资料来源:Wind CCTD 中信期货研究部 三、库存端逐步去化 通过前文的分析,我们可以看到供需环境逐步由节后初期的宽松向紧平衡转化是当前现货市场的主要特征,其直接导致的结果就是终端库存的累积缓慢以及社会库存的逐渐去化,鉴于坑口环保措施的要求,产地很难进行堆存,那么我们的观察点就是中转港口与终端电厂的库存。 而鉴于2021年煤炭市场主要矛盾点在于供给端的多方面收紧,因此对于各环节的库存变化,我们按照自上而下的方式进行分析。首先是国内产量的下降以及进口通关政策的持续收紧,导致中转港口可流通货物调入量持续低位,港口库存将得以在二季度前段不断消耗,原有高基数库存下降到历年均值水平,库存压力大幅缓解,转而可能成为强力的市场支撑。 而由于港口库存量与可流通货源量的下降,导致应对终端采购略显乏力,下游高发运量难以持续,市场价格继续走高。另外二港库存的持续低位同样是个隐患,曾经为规避风险而选择主动低库存的二港贸易商可能会进入库存屯储的序列,从而进一步加剧北港库存的紧张,推升市场情绪。 图表11:环渤海港口库存(单位:万吨)

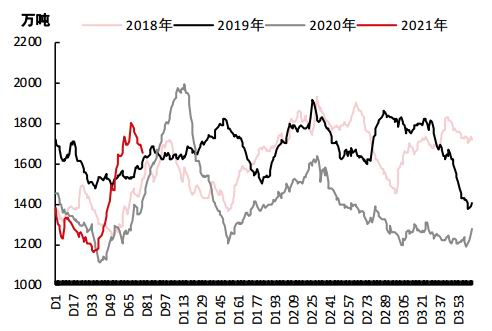

资料来源:Wind CCTD 中信期货研究部 图表12:江内样本港口库存(单位:万吨)

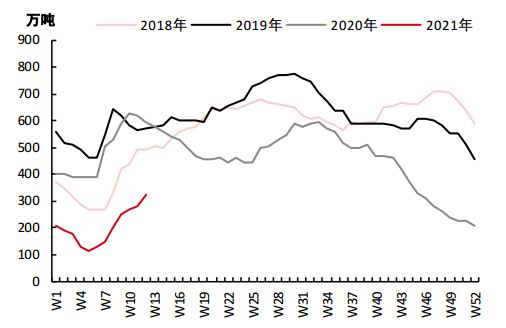

资料来源:Wind CCTD 中信期货研究部 四、总结与展望:矛盾继续积聚,等待需求释放 一季度总结:回顾春节后的市场,由于强劲的保供应与春节假期阶段性的消费淡季之间的错配,导致节后社会大幅累积超过3000万吨,港口库存累积超过500万吨,节后市场情绪受到压制,而下跌的价格进一步压制了节后恢复的市场需求,从而形成下行循环,直到价格跌破长协后企稳回升。此时一度被压制的需求得以快速释放,推升市场回归正常,因此节后的第一波反弹属于修复性上涨。 而由于今年春节时间在阳历月份上较晚,假期结束基本就到了3月份,此时旺季基本结束,保供应政策退出,煤矿收紧再临,同时两会的召开也为主产地的收紧加码,煤管票、环保管制相互配合,供应收紧推动了市场的第二波上涨。 二季度展望:供应的矛盾基本已经体现,而且由于主产地的行业整顿可能呈现常态化特点,减产限产可能会持续影响市场,对市场价格产生支撑,但高价位的继续攀升需要消费的接棒,否则仅靠供应的驱动很难再次实现强上涨,因此在终端补库来临前,市场可能会存在预期与现实之间的博弈,市场呈现新一轮的震荡波动,直到需求与价格之间的磨合到位,主动补库存的节奏将再次点燃市场。 风险提示: 主产地煤炭减产不及预期:从产能角度而言,国内核定产能仍旧具备应对市场需求的能力,如果保供应政策再次出台,则主产地可能再次扩大生产。 国际经济恢复不及预期:2021年随着疫苗的研发推进,国际主旋律逐渐扭转为经济恢复,但仍旧存在疫苗效果与防控不及预期,经济难以有效恢复的可能。 中信期货 曾宁 辛修令 任恒 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: