原标题:尿素 弱势整理为主 来源:期货日报 需求暂无亮点 目前尿素2105合约基差已基本修复,且临近交割月,2105合约操作空间已经不大。在无消息面刺激的情况下,建议观望为宜,后期可关注2109与2201合约价差的操作性。

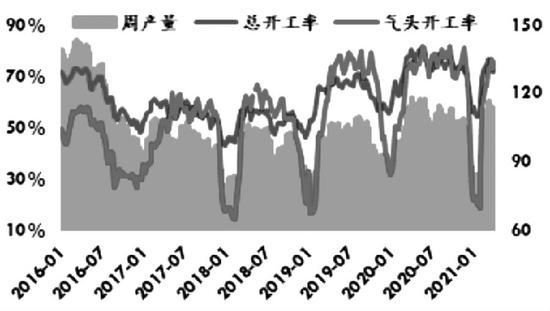

图为尿素企业开工率和周产量走势(单位:万吨) 2021年市场期待已久的第一轮尿素招标已经结束,此次印标自3月13日宣布,于3月31日截标,共采购80.25万吨货物,其中包含东海岸26.5万吨、西海岸53.75万吨,东海岸最低报价379.87美元/吨、西海岸最低报价380.18美元/吨。此前市场对于印标结果过于乐观,自印标宣布之日起,国内尿素价格便开始小幅上扬,而3月底印标结果最终确定的成交总量却只有80.25万吨,相比之前的133.2万吨减少近53万吨,这无疑给国内市场泼了一大盆冷水,随后国内现货市场开始回吐前期预支的涨幅。由于印标未达预期效果,市场焦点终将回归到国内基本面。 日产量处于历史高位 春节后气头企业大面积复产,加上部分地区尿素企业春节期间检修后陆续开工,导致节后尿素企业开工率猛增,3月初尿素企业开工率达到自去年10月以来的高点75.76%。尽管从3月中旬开始内蒙古受能耗双控政策的影响,企业开工率有所回落,但整体上影响不大。进入4月后,内蒙古地区企业开工率开始逐渐回升。截至4月8日,全国尿素日产量为15.5万吨,虽然较3月中旬的历史高点16.3万吨有所回落,但目前的日产量仍然处于同期较高位置。现阶段内蒙古工厂还在陆续恢复生产中,目前的高利润和去年底结转的低库存,使得尿素生产企业维持高开工的意愿仍然非常强,随着前期短停和检修的装置陆续复产,尿素日产量将继续保持高位。 企业囤货意愿不强 现阶段北方返青肥市场基本已经结束,进入4月后,农业将处于需求空档期,往年清明节后东北和西北地区的农需将逐渐有进展,但目前尿素价位较高,启动时间略有推迟。而苏浙皖水稻用肥预计要等到4月底以后,因此按往年的时间节点来看,4月农需较弱。近期对尿素需求相对较多的也就数复合肥了,但是现阶段处于春夏备肥提货过渡期,市场需求放缓,部分复合肥企业生产稍受到抑制。 截至4月8日,复合肥企业开工率为48.10%,环比下降3.38个百分点。目前由于尿素价格过高,复合肥企业对尿素囤货不多,仍然采取随用随采的节奏。工业方面,今年上半年需求将持续2020年下半年的态势,胶板厂和三聚氰胺企业开工较往年同期较高,截至4月8日,全国三聚氰胺企业的开工率为70.80%,达到近五年的最高点,但工业方面的尿素需求整体较少,对尿素价格支撑有限,而且随着后期梅雨季节的到来,胶合板和三聚氰胺企业开工将有所回落。 关注消息面影响 印度RCF的突然变卦让我国贸易商措手不及,之前贸易商确认的招标量为133.2万吨,3月29日时我国贸易商确认愿意跟标量约为110万吨,但因最终印度RCF签发的购买意向书总量仅有80.25万吨,我国最终中标仅50多万吨,因此,多余的港口集港货物不论是继续堆积港口还是回流到国内,都将使得国内市场供给增加,叠加4月或有420多万吨的淡储化肥投放到市场,这其中尿素占比将不少于100万吨,必将对尿素价格造成冲击。 综上所述,一方面,国内供应较为充足,短期内高产量情况将会持续,而下游需求起码4月下旬以前不会有明显好转;另一方面,目前尿素企业库存仍然处于低位,这将减缓尿素的下跌速度,预计短期内尿素现货价格以小幅下调为主。整体来看,尿素2105合约目前基差已基本修复,且临近交割月,2105合约操作空间已经不大。在无消息面刺激的情况下,建议观望为宜,后期可关注2109与2201合约价差的操作性。另外,谨防印度再次发布招标信息,以及淡储化肥投放到市场等消息面刺激引起的价格大幅波动风险。(作者单位:海通期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);