原标题:尿素产量或将维持高位,后期价格走势要看需求“脸色” 来源:期货日报 从2020年四季度开始,因天然气紧缺,国内气头尿素企业大面积停车,尿素日产量急剧下滑。进入2021年后,国内尿素开工回升缓慢,加上1月初因河北地区新冠疫情影响,国内贸易商担心各地因疫情管控物流发运不畅,备肥时间提前,供给偏紧的市场导致尿素价格持续走高,从1月底开始西南地区气头企业陆续复产,但此时国际尿素价格的快速上涨继续推高国内尿素价格。 进入2月份后,随着尿素日产量的迅速回升,叠加国内因备肥提前,农需逐渐减少,国内尿素价格开始走低。春节假期后,因春耕开始叠加工业需求逐渐启动,市场稍有好转,但之后随着农需逐渐转淡、淡储尿素投放市场,尿素价格开始持续走低,直到3月13日印标消息发布,印标价格与国内价格接轨,国内尿素中标量预计达百万吨级,国内尿素价格又开始快速走高。3月31日印度签署的采购意向书仅为80.25万吨,与之前预期的133.2万吨相差甚远,前期准备出口的至少30万吨货物要滞留港口或回流到国内市场,期现市场价格都开始走低。印标热潮退去后,国内市场终将回归基本面。

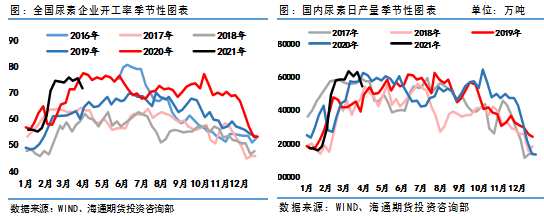

原料涨幅不及成品,企业利润持续走高 从1月下旬开始,动力煤(677, -11.20, -1.63%)领先下跌,春节前一周价格维稳,春节后因各大煤场陆续开工,供给渐显宽松,各大煤种价格纷纷开始下调。进入3月份后,受内蒙古地区落实能耗双控政策的影响,煤炭开始低位回升。4月1日以后,全国供热公司停止运行,民用煤需求逐渐下降,但整体宏观环境趋好,工业用煤需求良好,预计二季度煤炭价格高位调整。天然气价格随着供应的宽松开始逐渐走低,随着天然气进入需求淡季,天然气价格将持续在低位运行。尽管目前煤炭价格上涨,但尿素涨幅更大,煤头尿素生产企业利润仍在增长,固定床工艺目前吨利润约500元/吨,水煤浆工艺吨利润更高,约800元/吨。从动力煤价格来看,目前已处于相对较高位置,后续虽有继续上涨可能,但预计涨幅不会过大,因此尿素价格只要跌幅不大于500元/吨,尿素企业主动减产动力较弱,高日产的情况或将持续。 供应或将稳中有增,但应关注双控风险 尿素气头企业从1月底开始逐渐复产,但进入2月后,因春节假期到来,各地区停车检修的企业逐渐增多。春节过后,全国尿素企业开工率快速回升,3月10日企业开工率达到75.76%,处于历年同期高位,日产量也达到近五年的历史高点16.3万吨。从供给来看,开工率继续上升的空间已经不大,但是因为目前的高利润和去年年底结转的低库存,尿素生产企业维持高开工的意愿仍然是非常强的,因此我们预计二季度尿素供应将继续高位运行。需要注意的是,4月份有420多万吨的淡储化肥投放到市场,这其中尿素占比或将不少于100万吨,此部分低价化肥或将对尿素市场造成短期冲击。

2020年,受疫情影响,多家计划投产的新装置未能按时投产,大部分延时到了2021年,一季度新增产能182万吨,其中湖北三宁化工80万吨、九江心连心52万吨、云南祥丰50万吨,但三宁化工未满产,正逐渐提负中,预计二季度负荷继续提升。此外,二季度计划投产的装置有山东润银生物化工,净产能100万吨,海外也有不少尿素新增产能投放预期,但由于疫情影响投产节奏拖后,不排除二季度有增量供应兑现的可能。另外,内蒙双控政策的演变是否会对西北尿素的供应产生影响需要进一步关注,尽管我们目前认为影响供应的力度有限,但不排除出现风险的可能。 国内尿素需求无亮点,印标或继续带来波动 我们在2020年年末预计今年粮食耕种面积或将增加,原因是去年玉米(2637, -19.00, -0.72%)价格大幅上涨,农民耕种玉米的主动性将增加,但中央一号文件强调“严守18亿亩耕地红线”,因此在总耕种面积不增加的基础上,玉米如果增加耕种面积就只能是减少其他粮食作物的耕种面积,这样的话,尿素的农需增长可能会略低于我们年初的预计值。二季度是复合肥企业生产的传统旺季,春节后复合肥企业的开工率快速回升,数据显示,截至4月1日,复合肥企业开工率为51.48%,周环比上升0.13个百分点,月同比增19.73个百分点。由于前期尿素价格处于高位,复合肥企业对尿素采购有限,目前复合肥企业对尿素仍然是随采随用的节奏,因此二季度复合肥企业对尿素仍有一定需求。工业需求方面,今年上半年延续2020年下半年的走势,胶合板厂和三聚氰胺企业开工率较往年同期较高,截至4月1日,全国三聚氰胺企业的开工率为75.20%,达到近五年的最高点。二季度后工业逐渐进入淡季,工业需求预计较一季度有所减少。目前来看,二季度国内尿素暂无较为集中性的大量需求。 3月13日,印度RCF发布了国内市场期待已久的2021年第一轮尿素招标,当时国内预计印度尿素缺口较大,因此印标消息发布后的第一个交易日,期货2105合约高开高走,当天涨幅达到3.31%。3月22日晚上开标后,印度RCF透露招标130万吨左右。从3月23日开始,期货2105合约持续上涨,3月29日,时隔一个月又重回2000元/吨高位。因为年初国际尿素价格的大幅拉涨已与国内价格接轨,因此现货市场对尿素期待较高,也于3月下旬开始持续上涨。在3月31日截标后印度方确定的成交总量却只有80.25万吨,与之前的133.2万吨相差甚远,这无疑给国内市场泼了大大一盆冷水,国内市场开始走低。此次印标的突然变卦与中国贸易商大量跟标有很大关系,印度方预计二季度仍然会有1—2次招标,目前国内尿素价格仍在国际上处于较低水平,因此,接下来的印度招标,中国的参与积极性或仍然较高,但鉴于此次的教训,印标在国内的影响或稍有降温。 后市展望 5月份左右是尿素企业传统的检修季,但鉴于目前尿素日产量较高,企业利润较好,开工积极性较高,加上4月份内蒙地区受能耗双控影响的企业或陆续复产,短期内尿素供应或将持续高位。而且二季度或将有100万吨的净增产能,因此整个二季度尿素或将延续高供应,但也应该防范价格下跌过快,导致企业利润急剧缩减,进而倒逼企业减产的风险。需求方面,二季度需求整体较为平稳,4月底开始部分地区农需复苏,但进入5月份后工业需求或将逐渐减弱,整个季度需求几乎无亮点。3月底印标不及预期后,港口部分尿素继续集港或运回国内市场,前期预支的涨幅将逐渐回吐,叠加4月份有400多万吨的淡储化肥投放市场,短期国内市场尿素供应量大幅增加必将引起价格下跌,但因前期尿素企业库存低位,下跌速度或有减缓。综合来看,尿素在二季度整体价格走势大概率偏弱,目前2105—2109价差处于合理水平,后期可根据市场情况对2109合约逢高做空。但应防范二季度印标超预期后,带动国内尿素价格大幅上涨的风险。(作者单位:海通期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);