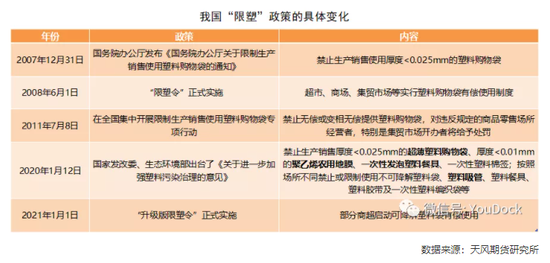

原标题:“升级版限塑令”下 玉米(2637, -19.00, -0.72%)淀粉(3238,20.00, 0.62%)下游产业格局是否会改变? 来源:金十数据,天风期货 2021年1月1日起,史上最严的“限塑”政策正式实施,日常使用的塑料(8520, -140.00, -1.62%)购物袋、吸管及农膜等塑料制品被严禁、限制使用,相应地增加了替代品的消费,包括纸制品及聚乳酸材料。结合政策实施情况及替代材料本身的生产工艺及成本,我们预估至2025年,聚乳酸材料对塑料的替代量约为117-254万吨,纸制品对塑料的替代量约为545-871万吨,整体将减少日用塑料制品及塑料农膜消费约935-1262万吨。 根据淀粉在聚乳酸生产及造纸工业过程中的添加情况,我们预估2021年,替代的聚乳酸及纸制品分别可使淀粉新增消费约47-101万吨、11-22万吨;至2025年,替代的聚乳酸及纸制品分别可使淀粉新增消费约187-406万吨、27-44万吨。 综上所述,预计在2021年,塑料制品的替代材料对淀粉整体需求新增约58-124万吨,增量相对较少;至2025年,塑料制品的替代材料对淀粉整体需求可提振约215-450万吨,以当前年份的消费情况来看,乐观条件下所预估的新增消费占全年消费约为15%,将会成为不可忽视的需求板块之一。 以上推算基于塑料制品年消费增速相对稳定、五年内聚乳酸的生产工艺未有明显进步的前提假设下,伴随限塑政策推进后可降解材料的刚需大幅上升,近两三年内或将出现聚乳酸生产工艺日渐成熟、产能扩张、成本大幅下降的情况,因此本文的淀粉新增消费量或存在一定程度的低估。 最严“限塑令”出台,PLA及纸制品需求上升 限塑政策趋严,日用塑料制品即将退出舞台 自2008年我国实行“限塑令”起,8年间商超的塑料购物袋累计减少约140万吨,对于控制塑料使用量有一定成效。然而,相对于限塑令实施之初,由于公民自律意识不足及监督惩罚力度较轻,仅80%塑料袋生产厂家逐步恢复生产,超薄塑料购物袋产量逐渐接近限塑前的水平。因此,今年起,号称“史上最严”的限塑政策明确规定了严禁、限制使用的塑料制品,管控重心放在购物袋、农膜及塑料吸管等日常使用量较大的产品上。

“限塑令”下替代品需求上升 由于塑料制品的使用遭到限制,纸制品、可降解塑料(PLA、PBAT)等可以替代传统塑料制品的材料逐渐走入大众视野。在可降解塑料中,我们主要关注原料为玉米淀粉的PLA聚乳酸材料。当前我国的PLA生产技术相对不成熟,因此PLA的生产成本较高,约为16000元/吨,相对来说纸制品的成本更低,总体集中于3000-5000元/吨,所以,目前纸制品较PLA材质有一定优势。 结合当下我国对“限塑”政策的逐步推进情况,我们预估到2025年,PLA对塑料的替代需求约在117-254万吨之间,纸制品对塑料的替代需求约为545-871万吨之间,整体将减少日用塑料制品及农膜消费约935-1262万吨。

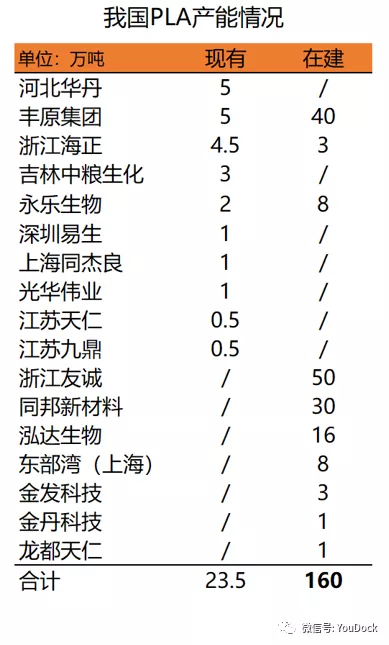

PLA及纸品产能差异较大,但均可覆盖新增需求 根据前文所述,当前我国PLA生产技术尚未完全成熟,产能较少,约23.5万吨,而根据各公司增产、扩产计划,预计到2023年底,我国将新增聚乳酸产能约160万吨,满产情况下可生产PLA约183.5万吨,可完全覆盖我们预估的新增需求量。 另外,我国造纸行业处于相对产能过剩状态,从2019年的数据看,全国仅白卡纸、白板纸、箱板纸及瓦楞纸四种纸品产能就9348万吨,也可完全满足新增需求的供给。

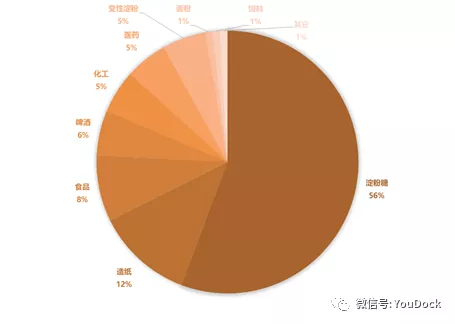

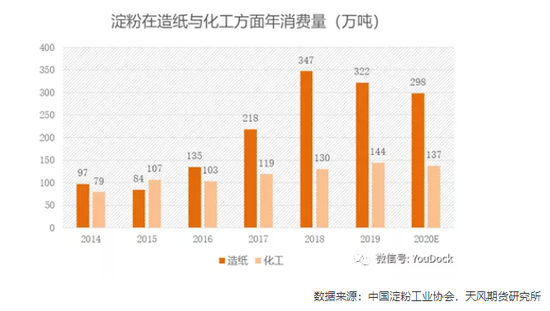

新增PLA及纸制品需求对应淀粉消费的预估 2020年造纸与化工占玉米淀粉总消费约17% 根据中国淀粉工业协会公布的数据显示,截至2020年,我国淀粉下游需求占比最大的是淀粉糖版块,约为56%,其次分别为造纸、食品、啤酒、化工等。受“限塑令”影响, 塑料制品不得不选择其他材料替代,其中,与玉米淀粉消费关系最大的为纸制品及PLA聚乳酸材料,分别归类于造纸及化工品类,占淀粉总消费共约17%。 在淀粉年消费量上,自2018年以来,造纸需求逐年下降,降幅约7%,化工需求相对稳定,集中于130-140万吨之间。预计从2021年起,塑料使用的限制大幅增加了纸制品及可降解材料的需求,淀粉在造纸及化工消费上将有所上升。

2025年,PLA替代将使淀粉消费增加约187-406万吨 聚乳酸(PLA)是一种新型的生物降解材料,使用可再生的植物资源,如玉米、木薯等,所提取出的淀粉原料,经微生物发酵后制成乳酸,再通过精制、脱水低聚、高温裂解后聚合而成。聚乳酸健康安全、无毒无味、处于堆肥条件下可以被完全分解为水和二氧化碳,不会对环境造成任何污染。但是,该材料降解所需条件相对受限,在温度和湿度适宜的土壤深埋情况下,约6-12个月的降解周期才可将其完全转化。 据了解,按照每吨PLA约消耗1.5吨乳酸(92%浓度),每吨乳酸约消耗1.05吨淀粉计算,每吨PLA约消耗淀粉1.6吨。在此情况下,结合前文对PLA替代消费的推算,我们预估短期内,相应淀粉新增需求将不会有明显增加,至2025年,PLA对应淀粉消费增量约为187-406万吨。

2025年,纸制品替代将使淀粉消费增加约27-44万吨 造纸行业中,不是所有的纸制品都需要使用淀粉,其主要用途为胶料,可使纸品具有光滑、易印、耐磨、耐油脂等性能,提高纸的强度及柔性。造纸过程中使用的淀粉可以分为普通未改性淀粉及变性淀粉,不同的变性淀粉也可使纸制品强化不同效能,以适应其日常生活中的各类场景,例如印刷纸、纸巾和纸板等。 据了解,一般情况下,每吨纸制品消耗原淀粉约40-60kg。这里我们取均值作为假设,即吨纸消耗淀粉约50kg来估算,结合前文所预估的纸制品替代需求增量,我们预估至2025年,限塑所带来的新增纸制品需求消耗淀粉约为27-44万吨。由于造纸中所添加的淀粉含量本就不多,因此相对来说造纸行业对淀粉的新增需求并无明显亮点。

总结:短期内淀粉新增需求相对不明显,但未来却仍然可期 短期内“限塑令”对淀粉新增需求影响较小 综合前文所述,在“限塑”政策下,我们预估2021年及2025年对于新增的PLA及纸制品替代需求,相应增加淀粉消费约为58-124万吨、215-450万吨。整体来看,尽管是最乐观的推算下,短期内限塑概念仅能使得淀粉新增消费于200万吨以内,相对于我国淀粉全年消费近3000万吨,仅占比约6%-7%,较难显著拉动淀粉下游需求。然而,至2025年,若淀粉新增需求达到450万吨,则以当前消费情况下,占比约达15%,将成为淀粉消费的重要影响因素之一。 需注意的是,该推算结果中,我们对塑料制品年使用增速给出假设,应伴随时间推移根据实际情况进行调整。另外,由于当前PLA的生产工艺相对不够完善,生产成本较高,因此整体对该材料的使用量相对低估,存在2-3年后生产成本随技术发展后而大幅降低,消费量大幅上升的情况。综上,“限塑令”对淀粉新增消费的影响在此预估基础下仍有一定上升空间。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);