综述 供应端来看,全球玉米(2672, 28.00, 1.06%)库存预估低于去年同期,同时年度供应缺口仍存背景下,预期玉米价格下方有支撑。但春耕来临,国家稳粮保供,今年将扩大玉米种植面积。进口玉米方面,目前已购玉米仍约有73%未装船发往国内,后续集中到港量料增加,预计全国玉米价格仍有回落空间。 需求端来看,一方面,饲料需求上,近期受非洲猪瘟影响,叠加生猪养殖利润环比大幅下降,企业用小麦替代比例走高,玉米饲用需求受到抑制;另一方面,深加工企业因季节性消费淡季影响,开工率处于年内低位,玉米淀粉(3198, 30.00, 0.95%)出货速度偏慢,出货量偏低,但企业加工利润处于历年高位,玉米淀粉需求尚可,另外由于假期的消耗,企业对于原料玉米库存的补库需求预计有所回升,短期对玉米价格形成支撑。 综合来看,当下利空因素主要为:饲用需求下降、进口到货增加、春耕种植面积增长和替代品替代率上升。利多支撑因素主要为:年度供应缺口仍存、深加工企业对玉米需求仍较乐观。利空因素作用较为明显,在国家收储计划或启动和供需缺口仍存的背景下,后续震荡下行为主。操作建议:2620-2650区间空,2520-2550区间止盈,2680-2700区间止损。 第一部分 行情回顾及逻辑梳理 一、期货走势回顾 图1:05合约期货价格走势

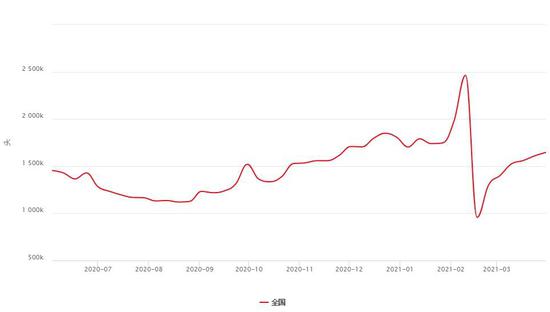

资料来源:大越期货整理 回顾3月份行情,主力2105合约3月呈现震荡下跌走势,月初的时候在复工复产以及供应偏紧背景下,玉米期价高位盘整,不过高价驱使下,进口利润优势凸显,进口量大幅增加,同时企业用小麦的替代比例增大,非洲猪瘟疫情影响后期生猪产能的恢复,导致期价回落。进口增加、替代品替代率升高、非疫影响饲料需求的背景下,4月份玉米期价料延续震荡下行。 二、现货走势回顾 前期产区余粮见底的背景下,农户挺价惜售,叠加春节备货需求,现货价格水涨船高。但3月以来,传统消费淡季背景下,上涨动能减弱,中旬以后国内现货玉米市场迎来下跌,东北地区在农户潮粮批量上市压力下尽显颓势,且跌跌不休。整体来看,替代、进口和需求下降等利空因素占据上风,短期市场将继续弱势下行。 图2:玉米现货价格走势

资料来源:大越期货整理 第二部分 基本面分析 一、供应端 (1)全球玉米年末库存预估环比上调 图3:全球玉米库存预估

资料来源:大越期货整理 全球2020/2021年度玉米年末库存预估上调至2.8767亿吨,2月预估为2.8653亿吨,略低于去年同期的3亿吨。原因主要是去年减产的影响,导致今年全球供给缺口仍存,但今年全球玉米种植面积增加的预期下,后续库存或有所回升。 (2)进口玉米利润优势,进口量大增 图4:美国进口到岸价与广东港口价

资料来源:大越期货整理 图5:进口玉米价差

资料来源:大越期货整理 图6:全国玉米进口量

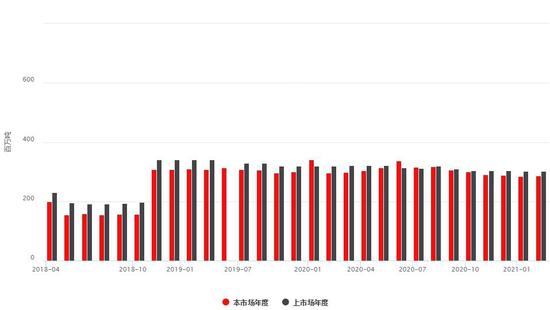

资料来源:大越期货整理 前期在国产玉米价格与美国玉米价格价差优势下,进口成本偏低,以致本年度进口量较往年大幅增长,2月虽有所下降,但仍处历年高位。USDA出口销售数据显示,去年9月1日至今年3月4日,中国购买了1870万吨美国玉米;截止月末,3月份共进口美国玉米387.6万吨,其中3月16日115.6万吨,17日122.4万吨玉米,18日69.6万吨,3月19日80万吨,均在本年度内交货。整体已接近以美国年度(2020/09-2021/09)计算的2400万吨中国进口美国玉米预估值,进口量较往年出现较大幅度的增长。1月至今,共进口美国玉米1167万吨,已装船315.6万吨,仍有72.96%未装船发往国内。预计后市进口玉米到港仍将持续增加,供应偏宽松。 (3)深加工库存历史高位 据天下粮仓网调查115家玉米深加工企业,截止2021年3月26日当周,玉米库存总量在732.349万吨,环比增2.82%,同比增52.94%。在复工复产推动下,3月深加工企业库存总量快速攀升,较往年有较大增幅。 图7:115家深加工玉米企业库存

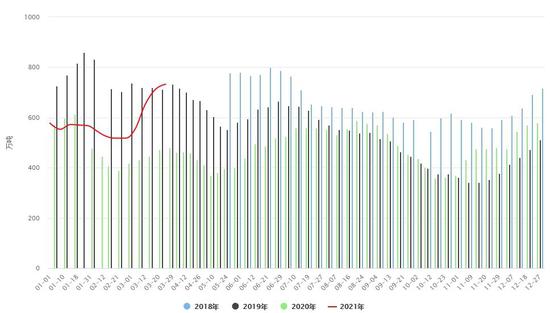

资料来源:大越期货整理 (4)港口库存高位运行 新粮集中供应期,玉米集港量处于相对高位,市场阶段性供应充裕。截止3月31日,广东港口库存报110.5万吨,周环比降6.67%,同比增幅为132.63%;3月26日当周,北方港口库存报337.56万吨,周环比降3%,同比增92.42%;南北库存量较往年处于高位,拖累玉米价格。 图8:北方港口库存

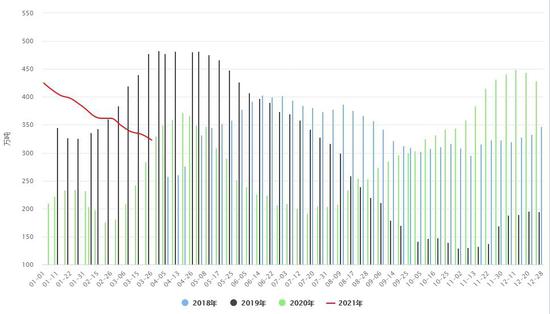

资料来源:大越期货整理 图9:南方港口库存

资料来源:大越期货整理 二、需求端 (一)玉米需求结构解析 图10:玉米消费结构

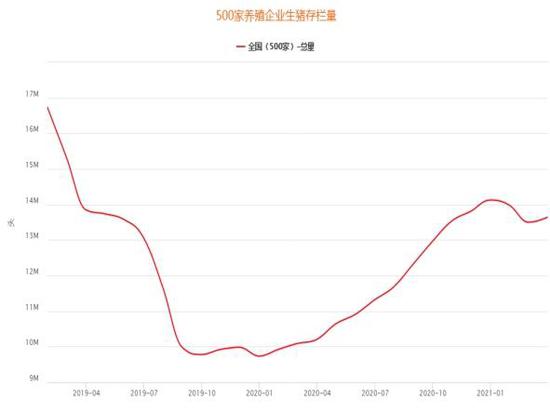

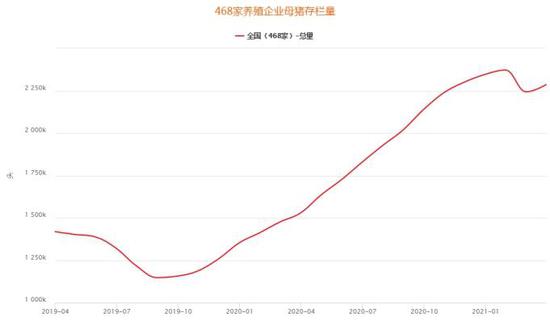

资料来源:大越期货整理 从上图中可看出,玉米的需求主要受到饲料用途(占比57%)和玉米淀粉消耗(占比19%)的影响。同时还有近期由于玉米的高价触发替代品小麦作用于市场的因素。 (二)玉米需求因素 1、猪饲料需求近期下滑 一般来讲,我国玉米饲料占比生猪饲料的70%。截止3月31日,全国500家养殖企业生猪存栏13642170头,月环比上升1.06%,同比增33.7%;全国468家养殖企业母猪存栏2287844头,环比下降1.96%,同比增加49.55%,同时从历年存栏量图中可看出,存栏量已恢复到非洲猪瘟爆发前的90%。可见,生猪的恢复势头尚处于加速阶段。 图11:500家企业生猪存栏量

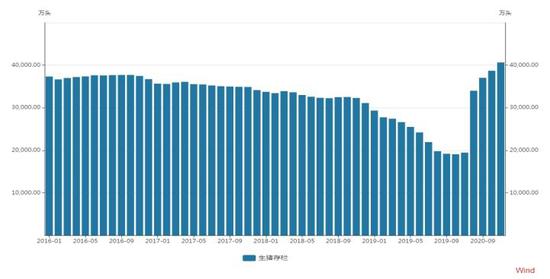

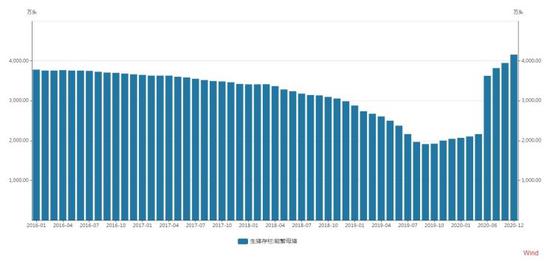

资料来源:大越期货整理 图12:468家企业能繁母猪存栏量

资料来源:大越期货整理 图13:历年生猪存栏量

资料来源:大越期货整理 图14:历年能繁母猪存栏量

资料来源:大越期货整理 图15:非洲猪瘟情况说明(1)

资料来源:大越期货整理 图16:非洲猪瘟情况说明(2)

资料来源:大越期货整理 图17:非洲猪瘟情况说明(3)

资料来源:大越期货整理 图18:非洲猪瘟情况说明(4)

资料来源:大越期货整理 虽然前期非洲猪瘟疫情重启,导致养殖户恐慌情绪提高,但是3月份非洲猪瘟疫情影响区域有向好迹象,其中受疫情影响最为严重的是河南省、安徽省和山东省,影响区域达到20%-30%,但较2月减少20-40%%,全国整体有明显好转趋势。预计随着4月份生猪跨区调运禁令的实施,疫情将呈现逐渐较少趋势。 图19:外购仔猪养殖利润

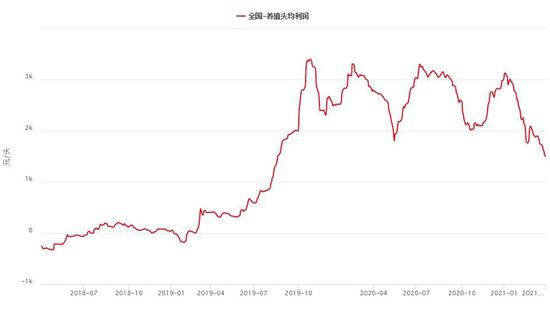

资料来源:大越期货整理 图20:自繁自养生猪养殖利润

资料来源:大越期货整理 图21:屠宰量

资料来源:大越期货整理 图22:屠宰开工率

资料来源:大越期货整理 图23:屠宰利润

资料来源:大越期货整理 图24:屠宰利润年度对比图

资料来源:大越期货整理 但由于当前非洲猪瘟疫情仍存,养殖户恐慌情绪提高,屠宰企业开工率相比往年略低,屠宰利润亦不突出,生猪养殖利润持续下降,后续或影响生猪产能的恢复,进而冲击玉米的饲用需求。 2、玉米淀粉需求平稳增长 截至3月26日,玉米淀粉企业开机率为68.86%,较2月末增10.38%,同比去年的71.12%降2.26%;本月30日,淀粉企业库存为88.39万吨,月环比增10.36%,同比降5.6%;截止3月31日,玉米加工量月环比上升37.71%,同比上升0.11%,淀粉加工利润为76.89元/吨,同比去年13.37元/吨的亏损,利润大幅增加,且处于历年高位。总体概况为,年度企业开工率月环比上升,库存环比增幅较大,加工利润同比大幅增长。原因主要是春节假期影响,下游饲料企业与深加工企业停工休假,以致2月中旬至月末开工率偏低,但随着假期结束,本月复工复产,在加工利润较为可观的背景下,开工率迅速回升。总的来说,受淀粉企业需求增长影响,预计后市玉米价格下方支撑仍存。 图25:淀粉企业库存

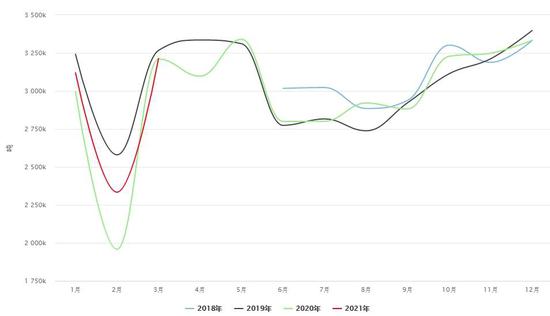

资料来源:大越期货整理 图26:淀粉企业玉米加工量

资料来源:大越期货整理 图27:淀粉企业开机率

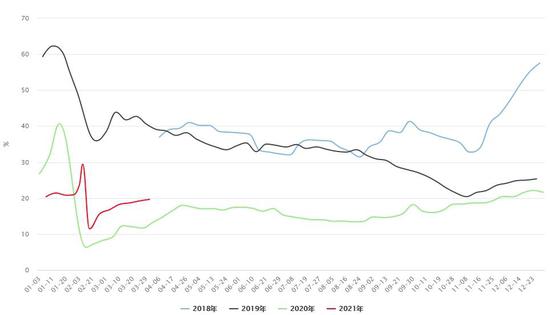

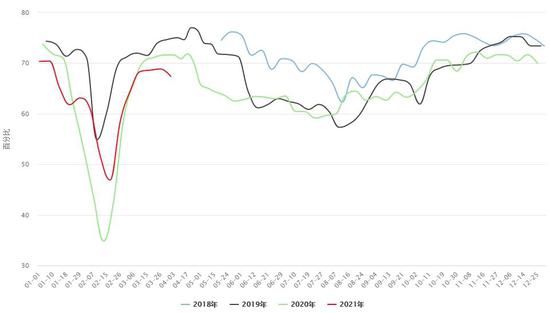

资料来源:大越期货整理 图28:淀粉企业加工利润

资料来源:大越期货整理 3、替代品用量大增 从替代品角度考虑,玉米价格存在较大的利空因素。据了解,小麦价格低于玉米价格60元/吨后,饲料厂开始考虑用小麦替代玉米,小麦价格低于玉米价格超出110元/吨以后,开始大量替代使用,截止3月30日,小麦与其他谷物代替率已达到56%,而玉米在饲料中的添加比例只有14%,较上半月降1%,较去年同期降45%。本月小麦玉米价差最高到达393元/吨,最低仍有291元/吨,因此,利用小麦替代玉米原料的企业料将继续大量增加。同时3月15日,农业农村部畜牧兽医局发布关于推进玉米豆粕(3519, 6.00, 0.17%)减量替代工作的通知,重点下达了《饲料中玉米豆粕减量替代工作方案》,目的为适应大宗饲料原料供需趋紧的新形势,提升原料利用效率,立足国情构建新型日粮配方结构。方案要求尽快推进建立完善饲料原料营养价值数据库、制定发布猪鸡饲料玉米豆粕减量替代技术方案及技术方案体系的组织推广等工作。玉米-小麦价差仍维持在高位,从性价比方面来讲,预计短期内小麦替代玉米的比例难有较大幅度的降低,或将继续压制玉米价格。 图29:小麦替代玉米跟踪情况

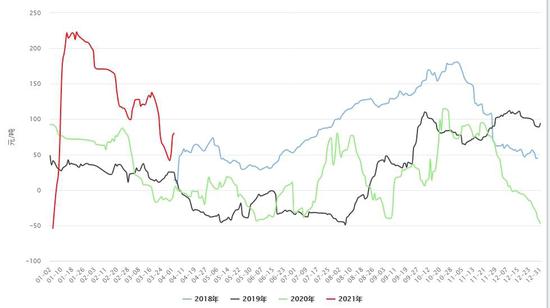

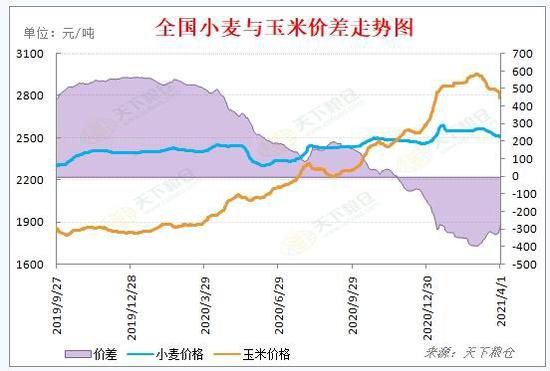

资料来源:大越期货整理 图30:小麦玉米价差

资料来源:大越期货整理 三、供需格局分析 (一)供应方面 目前各地的局面是前期基层基本无粮,大部分粮源集中在贸易商手中,市场可预见的供应偏紧格局。但随着进口成本偏低刺激进口需求的增加,深加工企业短期库存充足的状态下,近期供应宽松或将延续至4月份以后。 (二)需求方面 在替代品替代率上升的压制下,玉米整体偏弱,再加上部分生猪产区非洲猪瘟疫情仍存,市场对猪肉的消费存担忧,养殖户集中性恐慌出栏,母猪存栏环比下降,同时生猪养殖利润持续下滑,未来需求量预期有所下调,玉米短期价格易跌难涨。 综合近期进口情况,饲料用量和玉米淀粉需求量可知,进口量上升,到货量持续增加,替代品替代作用凸显,对近期现货和期货市场有继续压制作用,料后市仍存下跌空间。 四、关键变量 (一)供需缺口仍存 3月份USDA报告显示,全球玉米年度供应缺口为15.46百万吨,同比增加2.63百万吨;中国玉米预测年度供应缺口为28.33百万吨,环比减少2百万吨。全球玉米预测年度产量为1,136.31百万吨,产量环比增加2.26百万吨,需求为1,151.77百万吨,需求环比增加1.25百万吨,季节性来看需求位于较高水平。预计年度供应缺口仍存,支撑玉米市场价格。 图31:中国玉米供需缺口

资料来源:大越期货整理 图32:全球玉米供需缺口

资料来源:大越期货整理 (二)供应端变量 主要包含三方面:第一,国储收粮预期启动:截至3月15日,主产区山东全省共收购玉米745万吨,同比增加57万吨,全省地方储备粮实际库存已达到576万吨,可满足全省人民4个半月口粮需求;第二,春耕种植面积增加:农业部表示,今年将扩大玉米种植面积,中央轮作休耕制度试点面积增至4000万亩,较去年增加1000万亩,现货高价格指引下,新季玉米种植面积料增加;第三,前期进口订单将陆续到货:截止3月25日,2021年3个月累计装运美国玉米315.6万吨,截止3月份,2021年3个月累计进口量为1167万吨,目前已购玉米仍约有72.96%未装船发往国内。 (三)需求端变量 主要来自替代品替代率上升和非洲猪瘟疫情仍存,散点频发,引发玉米用量减少,影响饲用需求量。关注后续生猪产能恢复和其他谷物替代性价比情况。 第三部分 期货市场表现及技术面 一、基差变动 图33:玉米基差

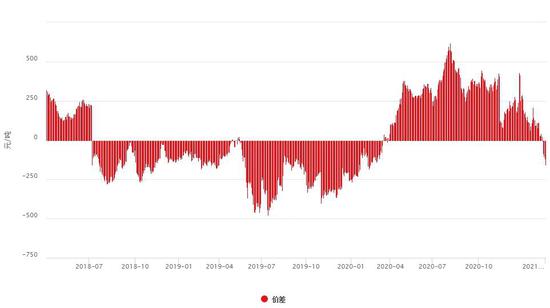

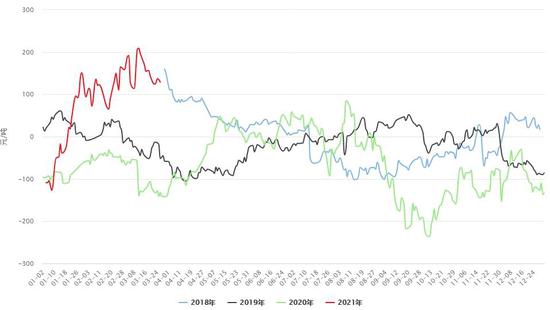

资料来源:大越期货整理 当前各地价格与期货活跃合约收盘价之间的价差在100以上的高位,整体基差偏强,且持续走高,反过来说明期价能够得到基差层面的提振作用。整体来看,基差支撑期价,因此行情或有所反复。 二、交易所仓单 仓单数量虽然仍高于往年水平,但近期持续大幅下降,活跃度降低,期价或延续近期的震荡偏空行情。 图34:玉米仓单

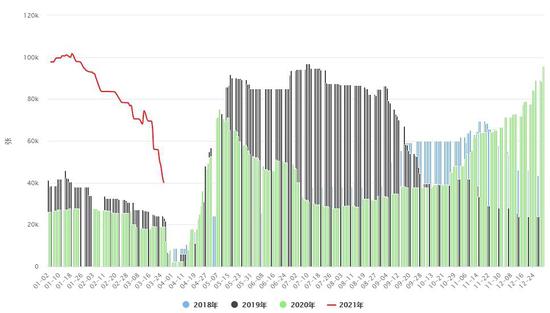

资料来源:大越期货整理 三、技术分析 图35:2105合约日线走势

资料来源:大越期货整理 图36:2105合约周线走势

资料来源:大越期货整理 日线上,05合约期价在日线BOLL(20,2)中轨线下方,布林敞口仍有继续向下扩大趋势,后续期价有继续破位下跌可能,且KDJ指标处于50下方,K线在D线下方,且三线无交叉,弱势依旧,近期建议背靠中轨线逢高布局空单,关注下轨线能否破位。 周线上,期价在周线BOLL(20,2)中轨线下方,敞口逐渐收窄,同时KDJ指标中,注意到,去年11月27日KDJ形成死叉的点高于今年1月22形成死叉的点,而且前者期价低于后者,这里是一个顶部背离信号,一般情况下,期价将重回去年12月18日的低价(2550附近位置),因此,中期建议背靠周线布林中轨线逢高布局空单,关注布林下轨线2550附近的支撑,可按照日线布林信号进场。 第四部分 综述及操作策略 一、综述 (1)供应端来看,全球玉米库存预估低于去年同期,同时年度供应缺口仍存背景下,预期玉米价格下方有支撑。但春耕将至,稳粮保供,今年将扩大玉米种植面积,中央轮作休耕制度试点面积增至4000万亩。进口玉米方面,目前已购玉米仍约有72.96%未装船发往国内,后续关注4月份进口玉米集中到港对下游企业的影响,预计全国玉米价格仍有回落空间。 (2)需求端来看,一方面,饲料需求上,生猪产能持续恢复,饲料需求同比增加,但近期受非洲猪瘟影响,生猪现货市场价格高位回落,叠加生猪养殖利润环比大幅下降,企业用小麦替代比例走高,料将抑制玉米饲料需求;另一方面,近期深加工企业因节后季节性消费淡季影响,开工率处于年内低位,玉米淀粉出货速度偏慢,出货量偏低,以致现货市场价格下跌,但企业加工利润处于历年高位,玉米淀粉需求尚可,将抑制下行空间。企业对于原料玉米库存的补库需求预计仍有增加,短期对玉米价格形成支撑。 (3)综合来看,当下利空因素主要为:饲用需求下降、进口到货增加、春耕种植面积增长和替代品替代率上升。利多支撑因素主要为:年度供应缺口仍存、深加工企业对玉米需求仍较乐观。利空因素作用较为明显,同时技术面上,期价处于指标弱势区域,因此,预计玉米仍有下行空间,或将呈现震荡下跌寻支撑的走势。 二、操作策略 玉米05合约 方向:空 入场点位:2620-2650区间 目标点位:2520-2550区间 止损点位:2680-2700区间 止盈点位:2530附近 时间:4月初到4月20日前 大越期货 王明伟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);