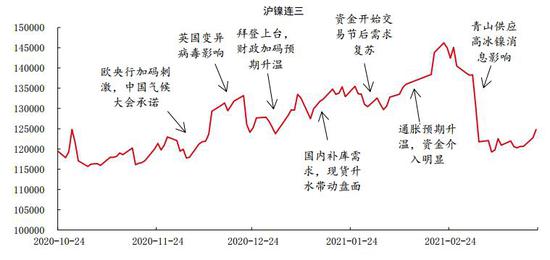

报告要点 菲律宾雨季即将结束,镍铁供需逐步趋松,镍板库存开始显性化;力勤湿法产量提升较慢,镍豆紧张局面难解,镍结构性矛盾继续。青山供应高冰镍,缓解远期供需矛盾,但湿法、火法路线均不易,关注后续风险。2季度镍主要矛盾不突出,难以形成趋势性行情,预计沪镍(125420, -190.00, -0.15%)区间110000-130000元/吨,伦镍14300-17300美元/吨。 主要观点:对于2021年2季度镍价走势,我们认为区间震荡为主,后期表现略弱。 主要核心逻辑: 菲律宾雨季即将结束,镍铁供需逐步趋松,镍板库存开始显性化;力勤湿法产量提升较慢,镍豆紧张局面难解,镍结构性矛盾继续。青山供应高冰镍,缓解远期供需矛盾,但湿法、火法路线均不易,关注后续风险。2季度镍主要矛盾不突出,难以形成趋势性行情,预计沪镍区间110000-130000元/吨,伦镍14300-17300美元/吨。 第一、菲律宾雨季结束,原生镍供应恢复:菲律宾雨季即将结束,4月镍矿出口逐步恢复,印尼镍铁稳步投产,不锈钢产量相对平稳,2季度镍铁供需逐步趋松,镍铁价格进入下行通道。伦镍受美元强势压制,加上国内库存较低,进口窗口阶段性打开,电解镍进口量增加。整体上,2季度原生镍供应相对充足。 第二、不锈钢产量相对平稳,新能源车销量持续向好:目前不锈钢需求较好,预计2季度产量保持高位,环比小幅增加。1月1日起,新能源车补贴退坡20%,2季度不存在抢装效应,后续销量将持续向好。三元电池继续受磷酸铁锂冲击,占比将下降,但趋势或有所放缓。硫酸镍需求继续增加,镍豆供需偏紧。伦镍大板库存显性化问题日益显现,对价格有压制。 第三、镍铁-高冰镍工艺打通,镍中间品竞争加剧:3月1日,青山与华友钴业、中伟股份签订高冰镍供应协议,镍铁-高冰镍工艺打通,使得未来硫酸镍原料供应偏紧预期落空,镍价大幅下行。高冰镍火法和湿法项目各有优劣,企业选择也不大相同,整体来看,两种路线都属于知易行难,落实到产品上都不容易,后续需要关注项目进展。 投资建议:2季度区间操作为主 风险因素:青山高冰镍项目变数超预期;宏观情绪变动超预期;镍铁进口不及预期。 一、一季度镍市场回顾 3月之前,受新能源产业镍原料长期偏紧预期以及宏观情绪向好推动,镍价整体延续震荡向上走势,3月3日,受青山供应高冰镍消息影响,镍新能源原料供需长期逻辑松动,价格大幅下行。 12月上旬镍价整体呈现震荡走势,10日晚间受欧洲央行加码刺激影响,镍价大幅上行,突破130000关口,加上书记在气候大会上的讲话以及特斯拉Model Y的订单爆发的推动,镍价上行至133000附近,之后受英国变异毒株影响,价格回调至125000附近。1月中旬,拜登上台,财政刺激加码预期升温,加上国内库存处于历史低位,补库需求拉动盘面上行,镍价冲高至133000附近,之后随着国内补库结束,加上有色板块拖累,镍价再次回调130000附近,之后资金交易节后需求复苏,镍价上涨至136000。春节期间,外盘通胀预期快速升温,节后有色板块大涨,镍价持续上行,一度迫近150000关口,之后随着情绪回落,镍价回调至138000附近,3月3号,青山与华友钴业、中伟股份签订高冰镍协议,受此下次影响,夜盘开盘,镍价大幅下行,连续跌停,目前震荡在120000关口附近。 图表1:沪镍连三价格 单位:元/吨

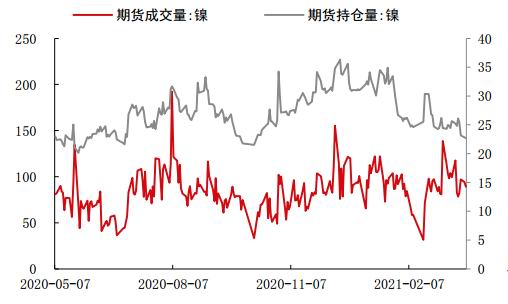

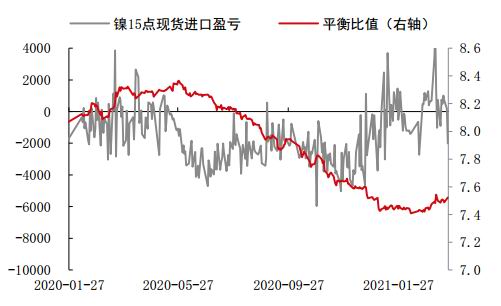

资料来源:Wind 中信期货研究部 镍在有色板块表现比较活跃,成交量在商品中位列前茅。从趋势来看,12月以来,沪镍持仓量逐步下行,从35万手下降至目前的23万手,下降超过30%,沉淀资金下降比较明显。成交量相对比较稳定,在60-120万手区间波动,短线交易比较流行。 由于2020年美元表现较弱,伦镍走势较强,国内进口窗口关闭,加上镍铁对电解镍的替代,使得国内电解镍需求下降,进口需求弱化,10月份开始,国内库存开始持续下降。库存的持续下降由反向导致进口亏损缩窄,年初,国内库存处于历史低位,下游补库需求促使现货升水大幅走高,以打开进口窗口,使得进口扭亏为盈。今年以来,美债收益走高,促使美元走强,伦镍价格受抑制,进口盈亏在平衡点附近波动。 图表2:沪镍市场持仓量和成交量 单位:万手

资料来源:Wind 中信期货研究部 图表3:电解镍进口盈亏 单位:元/吨

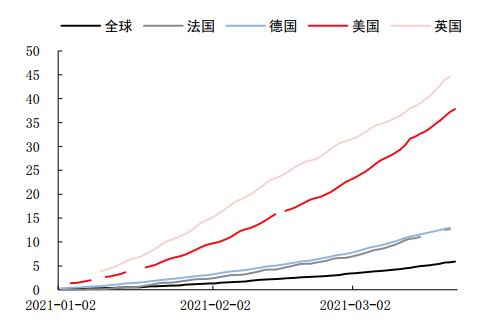

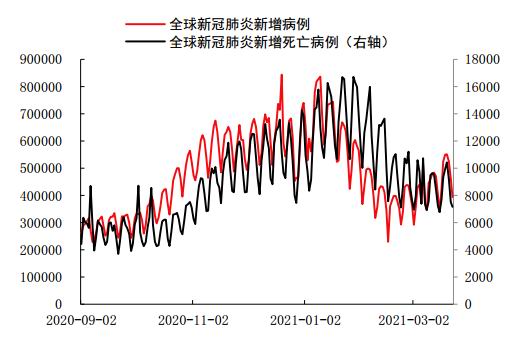

资料来源:Wind 中信期货研究部 二、二季度镍市场观点和核心逻辑 对于2021年2季度镍价走势,我们认为区间震荡为主,后期表现略弱。 第一、菲律宾雨季结束,原生镍供应恢复:菲律宾雨季即将结束,4月镍矿出口逐步恢复,印尼镍铁稳步投产,不锈钢产量相对平稳,2季度镍铁供需逐步趋松,镍铁价格进入下行通道。伦镍受美元强势压制,加上国内库存较低,进口窗口阶段性打开,电解镍进口量增加。整体上,2季度原生镍供应相对充足。 第二、不锈钢产量相对平稳,新能源车销量持续向好:目前不锈钢需求较好,预计2季度产量保持高位,环比小幅增加。1月1日起,新能源车补贴退坡20%,2季度不存在抢装效应,后续销量将持续向好。三元电池继续受磷酸铁锂冲击,占比将下降,但趋势或有所放缓。硫酸镍需求继续增加,镍豆供需偏紧。伦镍大板库存显性化问题日益显现,对价格有压制。 第三、镍铁-高冰镍工艺打通,镍中间品竞争加剧:3月1日,青山与华友钴业、中伟股份签订高冰镍供应协议,镍铁-高冰镍工艺打通,使得未来硫酸镍原料供应偏紧预期落空,镍价大幅下行。高冰镍火法和湿法项目各有优劣,企业选择也不大相同,整体来看,两种路线都属于知易行难,落实到产品上都不容易,后续需要关注项目进展。 总体上来看,镍铁供应充足,紧张局面缓解,2季度逐步趋松,美元走强压制伦镍价格,进口窗口打开阶段性打开,不锈钢产量对镍板需求带动有限,加上海外镍板隐性库存显性化,镍板过剩压力较大;力勤湿法项目2季度投产,但产量提升较慢,硫酸镍原料供应增量有限,而新能源车销量2季度将持续走强,镍豆紧张局面难解,电解镍结构性行情延续。青山供应高冰镍消息,打破电解镍远期供需偏紧逻辑,镍价重新回到基本面供需,目前来看,镍铁-高冰镍工艺机会成本较高,湿法和火法路线均不容易,需关注工艺进展对远期预期的影响。 预计沪镍保持在110000-130000元/吨,由于美元走强,伦镍保持在14300-17300美元/吨。 三、菲律宾雨季结束,原生镍供应恢复 菲律宾雨季即将结束,4月镍矿出口逐步恢复,印尼镍铁稳步投产,不锈钢产量相对平稳,2季度镍铁供需逐步趋松,镍铁价格进入下行通道。伦镍受美元强势压制,加上国内库存较低,进口窗口阶段性打开,电解镍进口量增加。整体上,2季度原生镍供应相对充足。 3.1 疫情逐步好转,货币转向预期升温 目前疫苗接种比较顺利,全球每百人接种人数达到6人,其中欧美经济体接种比例处于领先地位,美国和英国每百人接种人数在40人,欧洲主要国家也超过10人,目前疫苗正在扩产,接种速度将会加快。随着疫苗接种的进行,以及传播率较高的秋冬季结束,全球新冠新增病例和死亡病例均已度过高峰,全球疫情逐步好转。 欧美疫情逐步好转,经济活动开始恢复,市场复苏预期增强,导致美债收益率快速上行,由于美元世界储备货币的地位,经济比较脆弱的国家为防止美联储收货币导致资本流出,也为了应对国内的通货膨胀,先行收货币,提高利率,预计随着美国经济的进一步复苏,全球货币转向的预期进一步升温,对大宗商品形成抑制。 图表4:全球新冠新增确诊和死亡病例 单位:例

资料来源:Wind 中信期货研究部(截止3月24日) 图表5:全球每百人新冠疫苗接种人数 单位:例

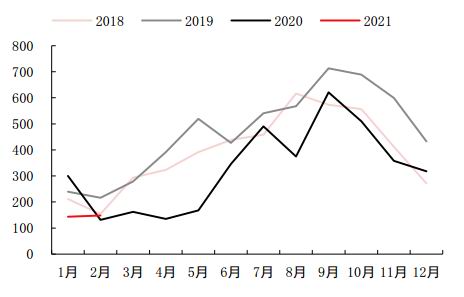

资料来源:Wind 中信期货研究部(截止3月24日) 3.2 菲律宾雨季结束,镍铁供需逐渐趋松 3.2.1 菲律宾雨季结束,镍矿价逐步下行 菲律宾雨季持续,我国镍矿进口量处于低位,1-2月镍矿进口291万吨,同比下降32.6%,主要因为去年印尼禁矿,部分船只迟滞使得去年基数较高。1-2月我国自菲律宾进口236万吨,同比增加18%,镍矿价格高企刺激菲律宾镍矿商加快出货。 目前国内港口镍矿库存633万吨,约4.9万金属吨,处于历史低位,菲律宾雨季即将结束,镍矿出口将逐步恢复,预计4月镍矿库存将进一步走低,5月、6月开始回升。市场开始交易菲律宾雨季结束逻辑,镍矿商撑价能力削弱,矿价开始松动,1.5%品位湿矿下降9美元/湿吨,至74美元/湿吨,矿价2季度将逐步下行。 图表6:我国镍矿进口量 单位:万实物吨

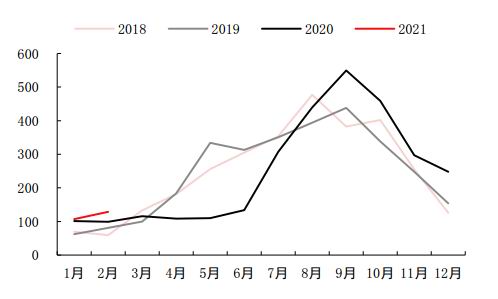

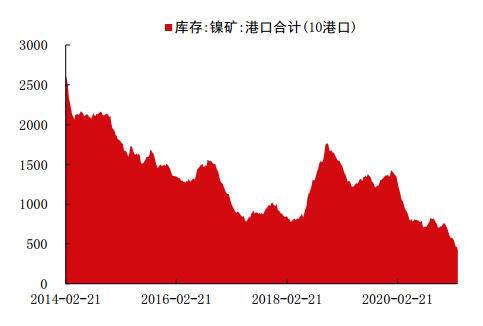

资料来源:Wind 中信期货研究部 图表7:我国分月进口菲律宾镍矿量 单位:万实物吨

资料来源:Wind 中信期货研究部 图表8:我国主要港口镍矿库存 单位:万实物吨

资料来源:Wind 中信期货研究部 图表9:菲律宾镍矿价格(CIF)单位:美元/湿吨

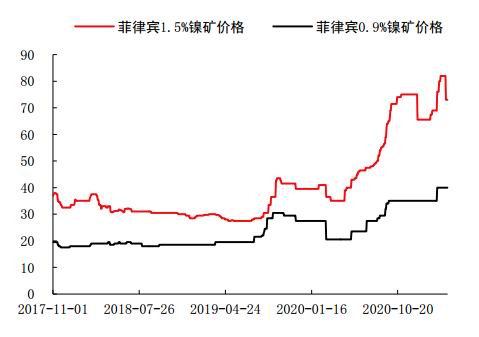

资料来源:Mysteel 中信期货研究部 3.2.2 印尼镍铁投产加快,进口压力逐步显现 印尼镍铁投产加快,1-2月印尼镍铁产量13.2万金属吨,同比增加65%;不锈钢产量54万吨,同比增加80%,主要因为去年不锈钢产能投产,增幅较大。由于疫情好转,加上目前利润较好,预计镍铁产线投产较快,而不锈钢新增产能较少,后续镍铁进口压力逐渐凸显。 图表10:2021年印尼镍铁拟投产项目

资料来源:SMM 中信期货研究部 图表11:印尼镍铁产量 单位:万金属吨

资料来源:SMM 中信期货研究部 图表12:印尼不锈钢产量 单位:万吨

资料来源:SMM 中信期货研究部 印尼镍铁持续投产,我国镍铁进口量继续增加,1-2月镍铁进口63.8万吨,同比增加35%,折合金属量约11.7万吨,2月进口量下降,主要因为春节报关减少,部分报关延迟到3月,预计3月进口量增长比较明显,2季度进口量将缓慢走高。由于300系不锈钢利润修复,产量提升,镍铁需求较好,1-2月国内镍铁产量7.6万金属吨,同比下降13%,环比4季度有所增加。随着印尼镍铁产量的提升,国内镍铁企业继续受冲击,但由于镍矿紧张程度有所缓解,预计2季度镍铁产量缓慢下降。 图表13:我国镍铁产量 单位:万金属吨

资料来源:SMM 中信期货研究部 图表14:我国镍铁进口量 单位:万吨

资料来源:SMM 中信期货研究部 3.3 进口窗口打开,电解镍供应较足 由于春节需求较弱,我国1-2月电解镍产量2.7万吨,同比下降4%。由于进口窗口打开时间较少,加上年初新能源车销量较低,镍豆需求比较弱,电解镍进口量环比有所回落,1-2月电解镍进口2.0万吨,同比增加27%,环比走弱。目前进口窗口打开时间较长,俄镍进口较多,供应充足,镍豆由于新能源车销量恢复,供需相对偏紧。伦敦镍板库存逐步显性化,整体供应比较充足,2季度新能源车销量将继续增加,而力勤湿法项目增量有限,镍豆供应偏紧,镍产品结构性矛盾继续。 图表15:我国电解镍产量 单位:万吨

资料来源:SMM 中信期货研究部 图表16:我国电解镍及合金进口量 单位:万吨

资料来源:Wind 中信期货研究部 四、不锈钢产量相对平稳,新能源车销量持续向好 目前不锈钢需求较好,预计2季度产量保持高位,环比小幅增加。1月1日起,新能源车补贴退坡20%,2季度不存在抢装效应,后续销量将持续向好。三元电池继续受磷酸铁锂冲击,占比将下降,但趋势或有所放缓。硫酸镍需求继续增加,镍豆供需偏紧。伦镍大板库存显性化问题日益显现,对价格有压制。 4.1 不锈钢产量保持高位,300系恢复明显 1-2月我国不锈钢产量513万吨,同比增加35%,300系不锈钢产量207万吨,同比增加15%。目前不锈钢需求仍然较强,产量基本保持高位,300系利润较去年4季度明显好转,后续产量将保持高位。菲律宾雨季结束,镍铁供需逐步转松,价格将逐波下行,300系不锈钢对镍铁价格最为敏感,所以镍铁价格下行,有助于刺激300系不锈钢需求,2季度产量将逐步增加。 图表17:我国不锈钢产量 单位:万吨

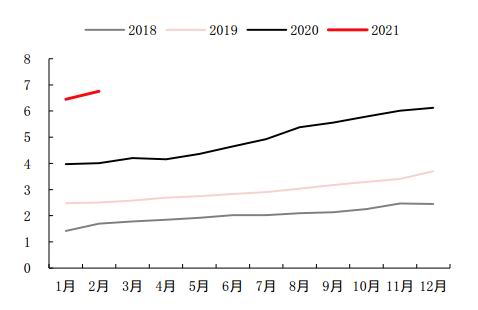

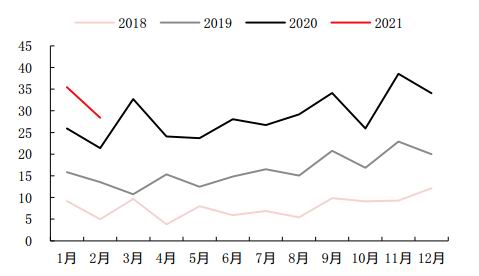

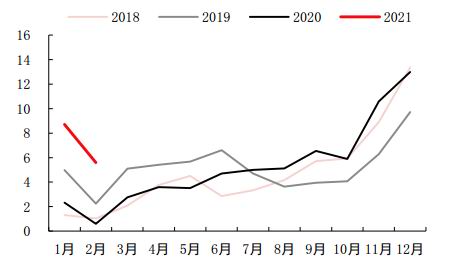

资料来源:51不锈钢 中信期货研究部 图表18:我国300系不锈钢产量 单位:万吨

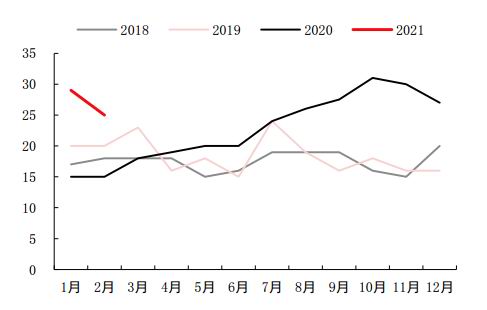

资料来源:51不锈钢 中信期货研究部 图表19:不锈钢原料价格 单位:元/吨

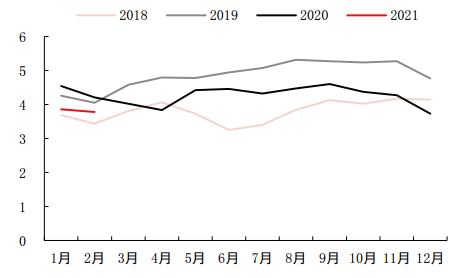

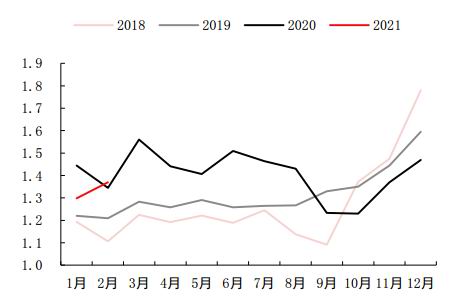

资料来源:51不锈钢 中信期货研究部 图表20:300系不锈钢利润(低现货计算价)单位:元/吨

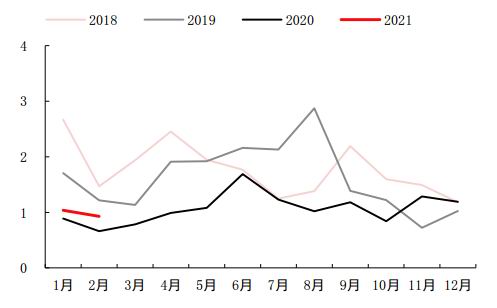

资料来源:51不锈钢 中信期货研究部 4.2 新能源汽车销量走强,三元电池占比下降 4.2.1 新能源车退补影响小,销量持续向好 1-2月我国新能源车销量28.9万辆,同比增加319%,1月、2月为新能源车传统淡季,销量比较低。新能源车补贴2021/2022年分别退坡20%/30%,2022年以后不再补贴,由于今年新能源车退补从1月1日施行,而往年基本在年中实施,所以今年新能源车退补对后续月份销量影响较弱。今年原料价格上涨,使得新能源车成本压力比较大,预计今年新能源车销量走势可能和2020年类似,逐月波动增加。1月全球新能源车销量32万辆,同比增加112%,随着欧美接种人数的增加,疫情的改善,海外新能源车市场也将逐步复苏。 图表21:全球新能源汽车月度销量 单位:万辆

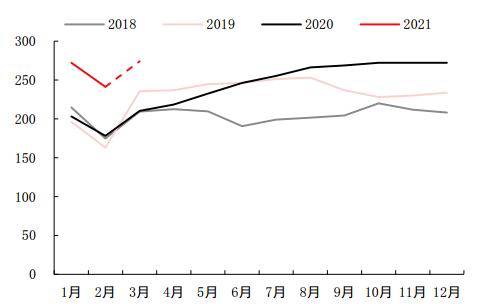

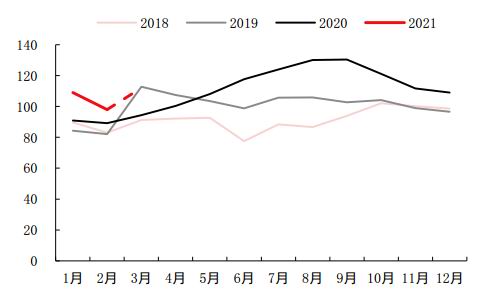

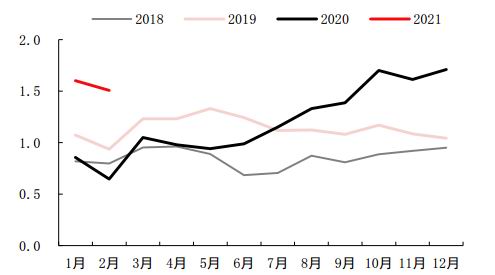

资料来源:新闻整理 中信期货研究部 图表22:我国新能源车月度销量 单位:万辆

资料来源:Wind 中信期货研究部 4.2.2 动力电池装车量高增,三元电池占比降幅或放缓 我国1-2月动力电池装车量14GWh,同比增加389%,受季节性因素影响,环比下降明显,其中三元电池装车量8.7GWh,同比增加316%,占总装车比重61%,与2020年持平,但2月占比下降较大。随着新能源车销量的回升,动力电池装车量继续增长,磷酸铁锂电池成本优势明显,三元电池后续继续受冲击,装车占比将继续下滑,但降幅或放缓。 图表23:我国动力电池装机量 单位:GWh

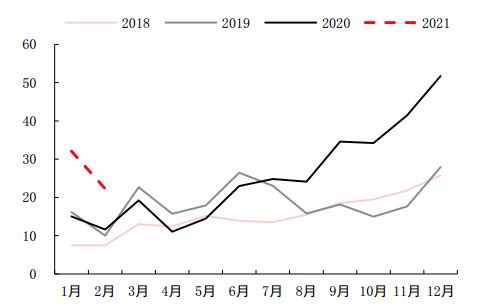

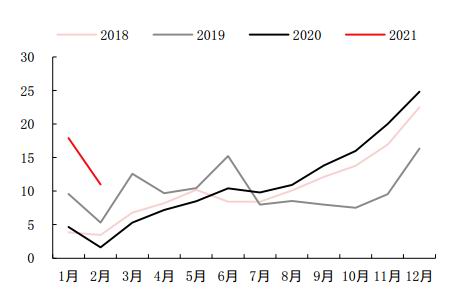

资料来源:GGII 中信期货研究部 图表24:我国三元电池装机量 单位:GWh

资料来源:GGII 中信期货研究部 4.2.3 硫酸镍需求旺盛,原料供应紧张 不同于新能源车销量和电池装车量的下降,硫酸镍产量相对平稳,1-2月硫酸镍产量3.1万金属吨,同比增加107%,环比微降,主要因为下游企业备货需求旺盛。硫酸镍价格一路走高,节后一度迫近38000元/吨,对镍豆溢价也达到45000元/金属吨,之后随着镍价下跌,溢价有所回落,但仍处于历史高位。新能源车销量后续将继续走强,硫酸镍需求继续向好,但由于企业盈利较好,加上产能扩建也相对容易,后续硫酸镍对镍豆溢价或将逐步下降。 目前硫酸镍需求旺盛,但原料供应仍然偏紧,虽然力勤矿业湿法项目生产出样品,公告4月底投产,但湿法项目产量提升较慢,预计今年产量有限。目前湿法项目几乎处于满产状态,今年1-2月湿法中间品进口5.7万吨,折合金属量约0.85万吨,同比增加48%,但环比4季度下降明显,后续湿法进口量基本保持平稳,在3-4万吨的水平。由于硫酸镍其他原料供应受限,镍豆对盘面升水保持在高位,而供需偏紧格局难解,后续升水难有较大下降空间。 图表25:我国硫酸镍产量 单位:万吨

资料来源:SMM 中信期货研究部 图表26:我国镍湿法中间品进口量 单位:万吨

资料来源:Wind 中信期货研究部 图表27:电解镍对盘面升贴水 单位:元/吨

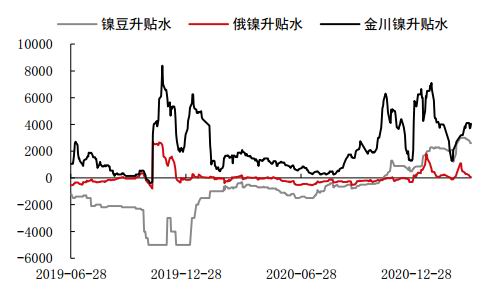

资料来源:SMM 中信期货研究部 图表28:硫酸镍价格及对镍豆升贴水 单位:万吨

资料来源:SMM 中信期货研究部 4.3 伦镍大板库存增长明显,国内库存去化减慢 由于镍铁对电解镍的替代,2020年镍板需求下降,但产量降幅较小,镍板过剩明显,而LME镍板库存增量较少,去年低利率环境,促使部分镍板转为隐形库存。今年以来,美债收益率不断走高,现货持货成本上升,加上镍价预期有所转向,镍板库存开始显性化,春节以来,镍板库存大增1.2万吨,去年疫情后增量也只有1.8万吨,随着俄镍的复产,以及美债收益率进一步走高,后续镍板库存仍有不小增量。镍豆由于新能源车需求较强,库存缓慢下降。 伦镍价格受美元走强压制,而国内库存处于低位,镍铁对电解镍的替代基本结束,后续进口盈亏将处于平衡位置,进口窗口阶段性打开,国内库存去化减缓,后续大概率保持。 图表29:LME镍库存 单位:吨

资料来源:Bloomberg 中信期货研究部 图表30:国内电解镍库存 单位:吨

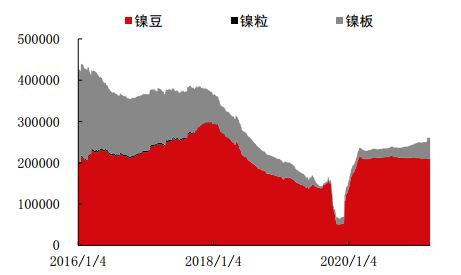

资料来源:SMM 中信期货研究部 五、镍铁-高冰镍工艺打通,镍中间品竞争加剧 3月1日,青山与华友钴业、中伟股份签订高冰镍供应协议,镍铁-高冰镍工艺打通,使得未来硫酸镍原料供应偏紧预期落空,镍价大幅下行。高冰镍火法和湿法项目各有优劣,企业选择也不大相同,整体来看,两种路线都属于知易行难,落实到产品上都不容易,后续需要关注项目进展。 5.1 青山供应高冰镍,硫酸镍原料远期紧张预期落空 3月1日,青山与华友钴业、中伟股份签订高冰镍供应协议,从2021年10月开始向两家企业供应10万吨高冰镍,折合金属量7.5万吨,基本可以满足新能源对镍需求的增量。镍铁-高冰镍工艺打通,使得硫酸镍原料供需长期偏紧逻辑松动,镍价大幅下行。 硫酸镍原料主要来源于湿法中间品、铜废料和镍豆,铜消费量保持低增速,废料增量有限,镍豆产量也比较稳定,而湿法中间品产能投产较慢,镍豆存在长期供需错配的逻辑,而青山打通镍铁-高冰镍工艺,串联起一级镍和二级镍市场。 图表31:原生镍产业链

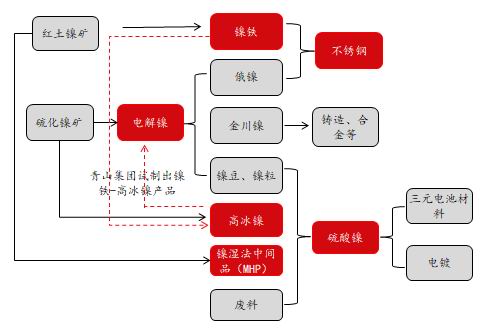

资料来源:中信期货研究部 5.2 高冰镍火法冶炼成本高,定价硫酸镍原料成本 从长远看,镍下游的两大主要应用领域,不锈钢和新能源车都不会是选择电解镍作为主要原料来源,电解镍都是两者的备选项,不锈钢领域更多采用镍铁,新能源车领域更多采用湿法中间品或者火法中间品,而镍铁-高冰镍工艺的生产,将两个应用领域联通。 图表32:硫酸镍产业链

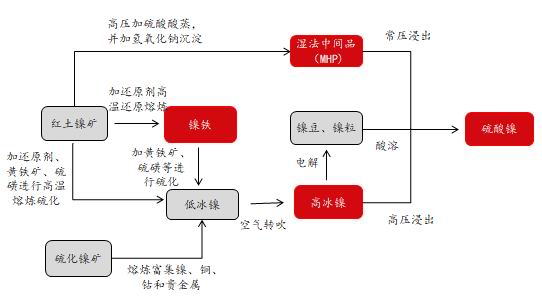

资料来源:中信期货研究部 与湿法项目相比,高冰镍火法项目成本差异主要有以下几点:1、投资小,两者1镍吨相差约8000美元;2、建设周期短,复制性强,镍铁项目在电力等基础设施完备情况下,复制较快,投产周期短,可以大规模生产;3、生产成本高,一是因为高冰镍要求矿品位高,单镍点矿价比较高,并且随着镍铁的大量投产,价格将继续走高,二是因为镍回收率低,根据查阅的资料,火法冶炼高冰镍项目,镍回收率在70%-85%水平,比湿法中间品低10个百分点。 图表33:湿法和火法项目指标对比

资料来源:《红土镍矿选矿工艺与设备的现状及展望》中信期货研究部 青山是否生产高冰镍,不只是看高冰镍是否有利润,主要是看生产镍铁和高冰镍哪个利润高,也就是高冰镍生产与否,并不是看生产成本,而是看机会成本,即硫酸镍与镍铁的价差,能否覆盖镍铁至硫酸镍工艺的成本。从这个角度看,高冰镍的成本要高于湿法项目成本,据此,我们可以得出镍铁-高冰镍-硫酸镍工艺的机会成本公式: 硫酸镍成本=镍铁价格/(镍铁至高冰镍工艺的镍回收率)+镍铁至高冰镍成本+高冰镍至硫酸镍成本 我们根据相关工艺的回收率,以及目前镍铁价格计算,硫酸镍与镍铁的价差需要在45000-55000元/镍吨,企业才会有转产意愿。 5.3 行业公司的选择 火法和湿法路线未来的竞争,我们也可以通过业内大公司的选择来作为一个参考。 目前全球湿法项目较多,海外公司有嘉能可、第一量子、住友金属等矿业巨头,国内公司有中冶瑞木;火法项目主要是海外的淡水河谷和埃赫曼,国内也只有青山公告商运。不管是火法还是湿法,规划的项目基本是行业的新参与者,没有一家在运项目公司投资扩建。从逻辑上讲,有项目建设和运营经验的公司,技术和人员储备也更充足,对于湿法和火法这类不成熟的技术来讲,这些公司对新参与者的优势比较明显,但在镍价高位时,没有几家公司有扩建计划,比较耐人寻味。 湿法或火法?青山公司2018年开始参股湿法和火法项目,从股权结果看,青山转让了华友钴业和格林美两个湿法项目的部分股权,保持力勤矿业和华友钴业火法高冰镍项目股权不变。华友钴业2018年选择湿法项目,2020年又开始募资建设火法项目,两条线并行。整体来看,湿法和火法项目可能哪一个都不容易。 六、供需平衡表 青山镍铁-高冰镍工艺,将镍铁至硫酸镍产业链打通,企业需要在生产镍铁或高冰镍之间进行盈利比较,镍产品远期结构性矛盾缓解,我们需要再次关注原生镍的供需平衡。今年1季度,由于菲律宾雨季影响,镍铁供应偏紧,而不锈钢需求也呈现淡季不淡的特点,整体原生镍供需偏紧,2季度随着菲律宾雨季的结束,原生镍供需将逐步转松。 图表34:原生镍供需平衡表

资料来源:SMM 中信期货研究部 中信期货 郑琼香 覃静 沈照明 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);