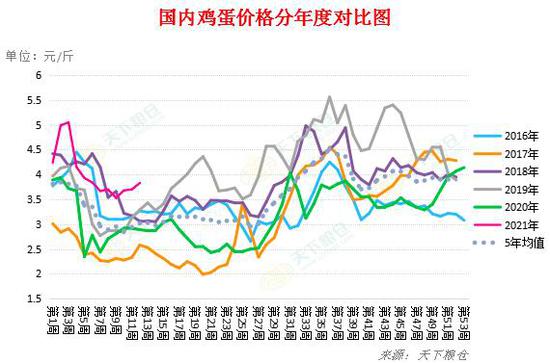

基本观点: 春节过后直到清明之前,鸡蛋(4247, -10.00, -0.23%)需求处于季节性淡季,市场购销清淡,蛋品出货不快,但蛋鸡产蛋率正常,鸡蛋供应稳定,鸡蛋市场货源仍充足,养殖户及蛋商仍有余货,3月鸡蛋现货整体处于低位窄幅运行。今年年后换羽鸡占比增加,叠加成本端高企,最新2月蛋存栏数据环比1月回升,但仍然在偏低位置运行,现货蛋价于成本线附近支撑较强。05合约3月末高位宽幅震荡,多空分歧较大,截止3月末,收盘价报4294元/500千克。 目前全国在产蛋鸡存栏在11.01亿只,环比增加0.15亿只,增幅为1.38%,同比下降6.30%。今年现货1月中旬冲高,高价蛋促使养殖户上鸡热度复燃,鸡苗订单剧增,传闻排单满至4月。不过,2020年全年蛋鸡补栏量明显低于往年,且春节后鸡蛋价格跌跌不休,持续维持在成本线下方,蛋鸡养殖场在高成本情况下持续亏损,淘汰意愿增强,预计下月在产蛋鸡存栏量或将下降。目前市场赌涨现象增多,养殖场有延淘及换羽情况。清明即将来临,鸡蛋市场短期内需求有所提振,且饲料成本高企,养殖端在高成本压力下提价意愿强烈,市场走货稍有加快,部分地区蛋商库存量也在缓慢减少,但是在鸡蛋上行的情况下,部分地区养殖户看好后市于赌涨刻意囤货,因此生产环节库存量有所增加,短期蛋价上涨空间有限。期货盘面多头情绪宣泄过后,存基差修复需求,高升水合约仍有下跌风险。对于养殖端的产业投资者来说,可择机卖出高升水合约套保。 操作建议: 现货在成本端支撑下大概率见底。近月合约临近交割,走期现回归逻辑,市场赌涨心理较强,04合约震荡走强。05合约多空分歧较大,或维持区间宽幅震荡,关注下方4300一线支撑,压力位4600。 重要监测点及风险因素: (1)蛋鸡存栏、补栏量; (2)蛋鸡养殖利润; (3)大龄鸡淘汰情况; (4)贸易商收货、走货、库存情况; (5)全球宏观金融风险; (6)环保政策; (7)禽流感疫情,系统性风险。 一、行情回顾 春节过后直到清明之前,鸡蛋需求处于季节性淡季,市场购销清淡,蛋品出货不快,但蛋鸡产蛋率正常,鸡蛋供应稳定,鸡蛋市场货源仍充足,养殖户及蛋商仍有余货,3月鸡蛋现货整体处于低位窄幅运行。目前市场消费在慢慢回暖,各大院校、食品企业也陆续恢复正常采购量,同时随着清明小长的假即将来临,各大商超、农贸市场等终端需求也有所提振,电商平台促销活动也增加需求,鸡蛋市场在短期内需求有所提振,同时因今年春节部分人外地务工人员被迫留在工作地,清明小长假即将来临,很多人会选择“补偿式返乡”,弥补过年没有陪伴亲人的遗憾。因此,餐饮业及旅游业对清明假期市场有所期待,市场看涨情绪高涨,月底鸡蛋价格上涨。据天下粮仓数据显示,截止3月末,全国鸡蛋价格在3.83元/斤,较上周五3.70上涨0.13元/斤,涨幅为3.51%;较去年同期的2.88上涨0.95元/斤,涨幅为32.99%。 国内主产区鸡蛋价格走势

数据来源:天下粮仓 国内鸡蛋价格分年度走势

数据来源:天下粮仓 期货方面,3月盘面高位宽幅震荡,远月合约维持高升水态势。截止3月末,jd2105合约收盘价格为4482元/500千克,主力jd2109合约收盘价格为5110元/500千克。 鸡蛋期货价格走势

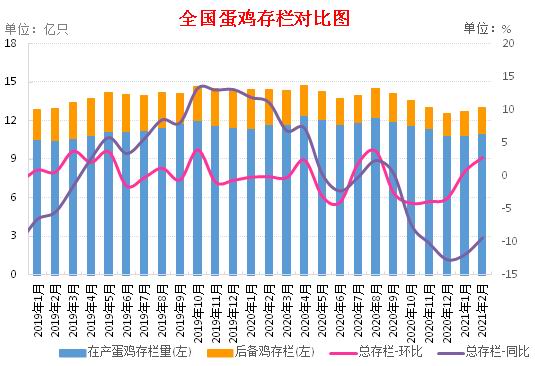

数据来源:wind 华联研究所 二、主要影响因素分析 (1)鸡蛋产业链数据 2月在产蛋鸡存栏继续增加 虽然2月份时跨春节,理论家禽肉市场需求增加,不过,2月份,因蛋鸡养殖主要区域河北,辽宁,吉林黑龙江等地相继爆发新冠疫情,屠宰企业产品出货受限,在高成本压力下,屠宰企业提前停工现象多,且进入中旬后,淘汰鸡走货以本地活禽市场为主,因此,2月份老鸡淘汰量明显下降,导致2月在产蛋鸡存栏量继续增加。 据天下粮仓纳入调查的100个同口径样本单位蛋鸡存栏情况如下:2021年2月份100家养殖企业蛋鸡总存栏量为1822.45万只,较上月的1771.3万只增加了51.15万只,增幅为2.89%;其中在产蛋鸡的存栏量为1553.55万只,较上月底的1477.2万增加了76.35万只,增幅为5.17%。后备蛋鸡(120日龄以下)存栏为268.9万只,较上月的294.1万减少了25.2万只,减幅为8.57%。(下降的原因是样本较少,受山西某大型养殖集团后备鸡集中大量开产影响)。2月份422个同口径样本企业蛋鸡总存栏量为4514.67万只,较上月的4397.54万只增加了117.13万只,增幅为2.66%;其中在产蛋鸡的存栏量为3778.19万只,较上月底的3732.36万增加了45.83万只,增幅为1.23%。后备蛋鸡(120日龄以下)存栏为736.48万只,较上月的665.18万增加了71.30万只,增幅为10.72%。 目前全国蛋鸡总存栏量在13.07亿只,较上月12.71增加了0.36亿只,增幅为2.83%,较去年同期14.42减少1.35亿,减幅为9.36%;其中,在产蛋鸡存栏在11.01亿只,较上月10.86增加0.15亿只,增幅为1.38%,较去年同期11.75减少0.74亿只,减幅6.30%;后备鸡存栏量在2.06亿只,较上月1.85增加了0.21亿,增幅为11.35%,较去年同期2.67减少了0.61亿只,减幅22.85%。 2021年2月份蛋鸡补栏量在7432万只,较上月7831万只减少了399万只,减幅5.10%,较去年同期2257增加了5175万只,增幅为229.29%;2月份淘汰量在3831万只,较上月6914减少了3083万,减幅为44.59%,较去年同期2311万只增加了772万只,增幅为65.77%。(去年同期因新冠疫情严重影响补栏和淘汰) 全国蛋鸡总存栏中后备鸡(120日龄以下)占比为15.76%,较上月14.56%增加了1.20个百分比;产蛋鸡占比为84.24%,其中:120-180日龄比例为12.26%,较上月14.05%减少了1.79个百分比;180-270日龄占比为24.53%,较上月25.29%减少了0.76个百分比,270-450日龄39.03%,较上月的37.71%增加了1.32个百分比,450日龄以上待淘老鸡比例为8.42%,较上月8.39%增加了0.03个百分比。 全国蛋鸡存栏对比图

数据来源:天下粮仓 华联研究所 全国在产蛋鸡存栏年度对比图

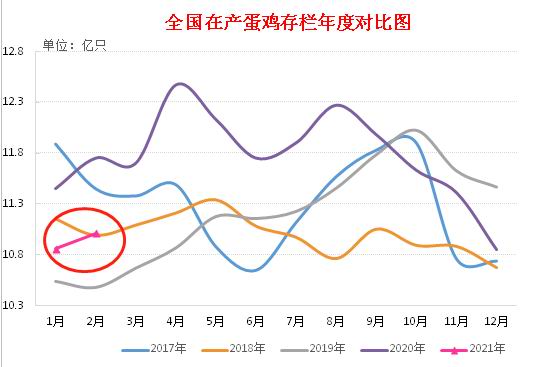

数据来源:天下粮仓 华联研究所 全国蛋鸡补栏年度对比图

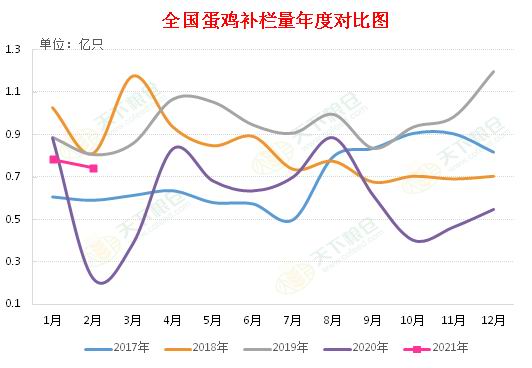

数据来源:天下粮仓 华联研究所 全国蛋鸡淘汰量年度对比图

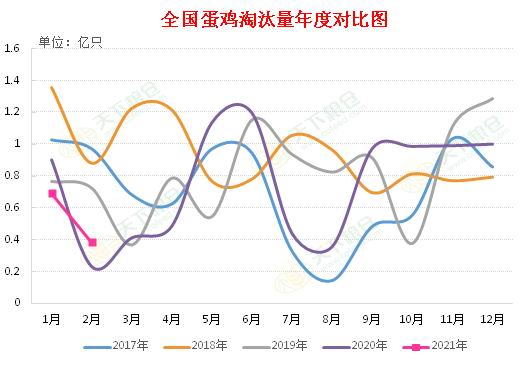

数据来源:天下粮仓 华联研究所 全国蛋鸡存栏鸡龄占比情况对比表

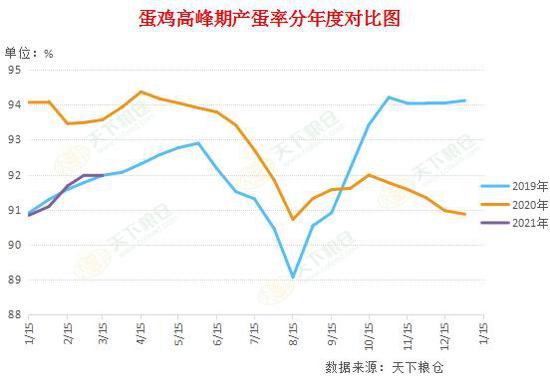

数据来源:天下粮仓 华联研究所 2020年11月蛋鸡补栏量整体不高,新开产蛋鸡数量或仍维持低位,且春节后鸡蛋价格跌跌不休,持续维持在成本线下方,蛋鸡养殖场在高成本情况下持续亏损,淘汰意愿增强,预计下月在产蛋鸡存栏量或将下降。不过,2020年全年蛋鸡补栏量明显低于往年,目前市场赌涨现象增多,养殖场有延淘及换羽情况,预计即使如期下降,幅度也将不大。 近日气温明显回升,有利于蛋鸡产蛋性能恢复,据天下粮仓网监测,截止3月15日,全国在产蛋鸡高峰期产蛋率为92.00%,较上月底的91.98%回升了0.02个百分比。 蛋鸡高峰期产蛋率走势图

数据来源:天下粮仓 华联研究所 蛋鸡高峰期产蛋率分年度对比图

数据来源:天下粮仓 华联研究所 (2)2月鸡苗销量环比下降1.98% 据天下粮仓网纳入调查的48家口径样本孵化企业2月份商品代蛋鸡苗总销量为4724.5万羽,较1月份总量4820万减少了95.5万羽,环比降幅为1.98%。 由于2020年全年蛋鸡补栏量低位,3月份为蛋鸡养殖补栏高峰期,部分养殖户及育雏场对下半年行情仍存在期待,因此2月份种鸡苗排苗情况良好,不过,由于2月份天数少,且2月份为春节放假时间段,部分孵化场排苗时有意避开春节时间出苗,因此,2月份蛋鸡出苗量小幅下降。当下养殖场空栏多,且下半年向来为养鸡场盈利点,育雏场有赌市情况,种鸡场3月份鸡苗订单排苗顺畅,种蛋利用率大多为100%。预计3月份鸡苗销量或增加至5178万羽,增幅为9.6%。 2-3月补栏8月份前后正逢产蛋高峰期,因此,这一阶段向来为养殖户补栏高峰期,当下鸡苗需求好转,且玉米(2658, 40.00, 1.53%)及豆粕(3507, 9.00, 0.26%)价格暴涨,种鸡养殖成本增加,种蛋成本增多,种鸡场提价意愿亦高,因此,本月蛋鸡苗价格整体延续上涨态势。不过,鸡蛋价格持续弱势,且养殖成本高,养殖场及育雏场补栏均谨慎,预计3月份蛋鸡苗价格继续上涨空间受限。 截止3月末,全国商品代蛋鸡苗平均价格为3.80元/羽,较上周持平,当下鸡苗主流价格在3.5-3.8元/羽,个别小场粉鸡苗价格低至2.5元/羽左右,规模企业报价仍维持在4.2-4.4元/羽,当下种鸡场鸡苗订单大多排至5月份。鸡蛋价格持续处于低位震荡,养殖利润没有明显好转,养殖户资金方面压力大,补栏积极性不高,但是,目前饲料价格仍处于高位,种鸡场种蛋成本高,继续支撑鸡苗价格。预计短线蛋鸡苗价格仍以稳为主。 鸡苗销量对比图

数据来源:天下粮仓 华联研究所 国内鸡苗价格走势图

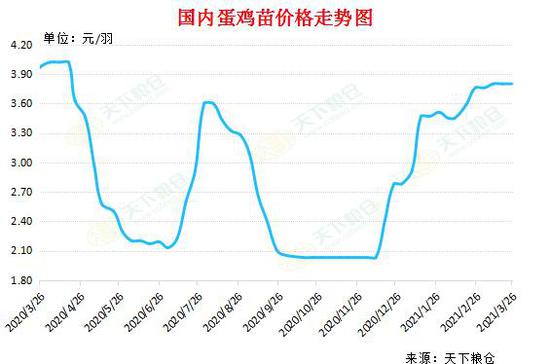

数据来源:天下粮仓 华联研究所 (3)淘汰鸡价格弱势仍难改,淘汰量回升 天下粮仓网监测的160个样本监测点2021年第11周(2021年3月15日至2021年3月21日)蛋鸡淘汰量为631.79万只,较2021年第10周的643.4万只减少了11.61万只,减幅为1.80%。今年长时间处于亏损状态,随着近日蛋价的缓慢回升,市场看涨情绪高涨,淘鸡意愿不高,且在高成本压力下提价意愿强烈,当下可供淘汰老鸡数量整体不多,部分地区养殖户有换羽情况,淘鸡市场货源整体偏紧,屠宰企业抓鸡难度增加,再加上,屠宰场白条冻品成交不多,且淘鸡成本高,屠宰场亦处于亏损状态,采购高价货源积极性不高,因此3月末蛋鸡淘汰量有所下降。 蛋鸡淘汰量及日龄对比图

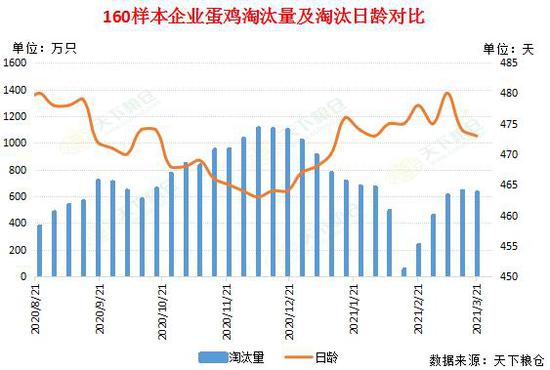

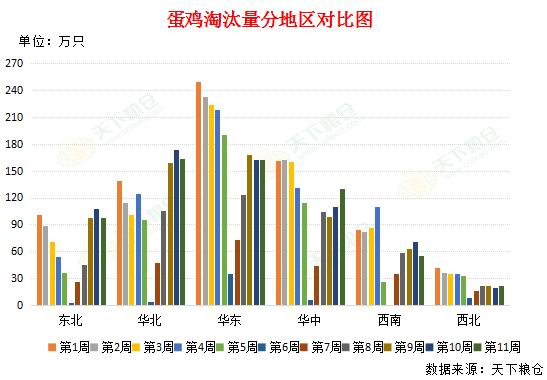

数据来源:天下粮仓 华联研究所 淘汰量对比图

数据来源:天下粮仓 华联研究所 淘汰鸡价格与淘汰鸡日龄对比图

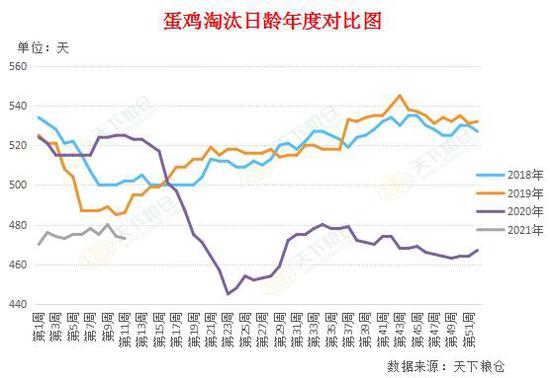

数据来源:天下粮仓 华联研究所 蛋鸡淘汰日龄对比图

数据来源:天下粮仓 华联研究所 3月末淘汰鸡价格上涨,清明小长假即将来临,3月末鸡蛋价格小幅上涨,加上现阶段饲料价格小幅回调,养殖单位压力稍有缓解,同时当下待淘老鸡数量整体不多,部分地区养殖户有换羽情况,淘鸡市场货源整体偏紧,据天下粮仓网监测的160个样本监测点2021年第11周(2021年3月15日至2021年3月21日)蛋鸡淘汰量为631.79万只,较2021年第10周的643.4万只减少了11.61万只,减幅为1.80%。养殖户出栏积极性不高,屠宰企业抓鸡难度增加均给淘汰鸡市场提供利好支撑,因此3月末淘汰鸡价格上涨。综合来看,随着淘汰鸡价格上涨,屠宰企业采购成本增加,屠宰场肉品销量一般,目前处于亏损状态,屠宰企业采购高价货源积极性不高,更倾向于低价货源。预计下周淘汰鸡价格或稳中偏弱震荡运行。截止3月末,全国淘汰鸡平均价格在5.00元/斤,较上周五4.84上涨了0.16元/斤,涨幅为3.31%。较去年同期的4.31涨了0.69元/斤,涨幅为16.01%。全国主产区淘汰鸡价格在4.60-5.70元/斤,较上周五上涨0.10-0.30元/斤。 淘汰鸡价格走势

数据来源:天下粮仓 (4)蛋鸡养殖利润 据天下粮仓数据可见,3月末国内玉米价格整体继续下跌,跌幅收窄,截止3月末,国内玉米现货指数2842元/吨,较上周五(3月19日)2849下跌7元/吨,较去年同期1886涨956元/吨,涨幅50.69%。3月末国内豆粕价格止跌小幅回升,截止3月末,全国豆粕价格3294元/吨,较上周五的3243涨51元/吨,涨幅为1.57%。3月末玉米价格虽继续下跌,但跌幅收窄,且豆粕价格也止跌小幅回升,因此,3月末蛋鸡自配饲料价格小幅上涨,截止3月末,全国蛋鸡自配饲料价格在2.87元/斤,较上周五涨0.01元/斤,涨幅为0.35%;较去年同期2.35上涨了0.52元/斤,涨幅为22.13%。蛋料比值为2.67:1,较上周五2.59:1涨了3.09%。蛋鸡养殖利润3.60为元/只,较上周五的-2.84增加了6.44元/只;较去年同期的-10.96增加了14.56元/只。 蛋鸡养殖利润分析,数据截止3月26日

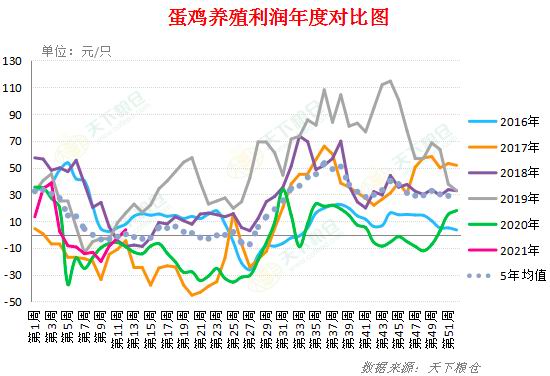

数据来源:wind数据库

数据来源:wind数据库 三、鸡蛋价格季节性周期分析 作为农副产品,鸡蛋价格在年内呈现明显的季节性特征,这主要是由鸡蛋的供需关系引起的,尤其是短期变化主要体现在需求端。具体来讲,鸡蛋价格从1月、2月开始不断下滑,直至4月前后大概率会达到年度最低水平,之后持续走高,5月末达到上半年最高水平,6月份出现持续走低现象,7月下旬出现上涨态势,直至9月中下旬,鸡蛋现货价格将达到年内最高位,9月过后价格开始出现不同程序的下滑,随后10月份至12月份逐步走稳。 从另一个角度来说,其季节性周期特点主要体现在元旦、春节前夕,以及中秋、国庆双节备货,由历史鸡蛋大宗价格数据走势分析来看,鸡蛋现货价格全年高点多数分布在中秋节前和元月份。而重要的节日过后,鸡蛋价格往往大幅回落至走平。 每年现货价格低点大概率都出现在3-4月份,春节后市场继续消耗前期集中采购的库存,采购需求低迷。而温度和湿度对产蛋率、蛋重、蛋壳品质和饲料的转化率都有较大影响,产蛋鸡舍最理想是在15-25度,最适宜的湿度是60%-65%。春季气候逐渐变暖,是产蛋的最佳季节,产蛋率为年内高点。根据鸡蛋价格的季节性规律,每年下半年现货价格通常先扬后抑,且涨幅将大于跌幅,整体重心将上移,当期鸡蛋供应主要受淘汰及新开产影响。 鸡蛋价格季节性周期特征

数据来源:wind 华联研究所

数据来源:wind 华联研究所 华联期货 蒋琴 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);