一、行情走势回顾 期货市场:3月全月生猪期货呈现震荡趋弱的走势,上半月主要由于市场多空分歧加剧整体走势偏震荡,而进入到3月22-26日当周,期价弱势下行,主要在于猪肉处于消费低谷,走货缓慢,再加上非洲猪瘟疫情影响仍在,养殖端抛售小体重猪源现象仍存从而拖累猪价行情。截止3月26日,主力lh2109合约报收于27215元/吨,月跌幅逾7.5%。

现货市场:3月生猪价格震荡下跌,截止上周五,全国市场生猪均价26.38元/公斤,较2月同期的27.69元/公斤下跌1.31元/公斤,月跌幅4.7%,而较去年同期的35.36元/公斤下跌8.98元/公斤,同比跌幅为25.39%。

二、非洲猪瘟疫情的担忧仍未消散,猪瘟疫情影响仍在 3月22日,在广东省惠州市仲恺高新区潮莞高速公路收费站出口处查获的外省违规调运生猪中排查出口ti疫疫情; 农业农村部新闻办公室3月24日发布,新疆维吾尔自治区伊犁州伊宁市报告发生一起非洲猪瘟疫情。 据市场反馈结果来看,突变毒株本身具有潜伏期更长、检测结果更隐蔽等特点,这也给未来的猪场防疫工作带来了更大压力。 整体来看,去年4季度至今年年初以来,国内非洲猪瘟疫情整体有抬头迹象,虽然今年3月猪瘟疫情较2月出现一定好转,但是整体悲观情绪仍未消散,再加上近两周还是不时有疫情发生,养殖端挺价心态继而有所松动。 三、养殖利润走弱 截止3月26日,全国生猪外购仔猪头均利润未368.47元/头,较前一周的467.41元/头继续下跌98.94元/头,降幅为21.2%,较去年同期的1298.96元/头的盈利水平减少了930.49元/头,降幅为71.6%

资料来源:天下粮仓 截止3月26日,全国猪粮比价从前一周的9.45:1下跌至9.10:1,较去年同期的19.03:1降幅为52.2%; 截止3月26日,全国猪料比价从前一周的8.50:1下跌至8.17:1,周降幅为3.9%,较去年同期的13.80:1降幅为40.8%;

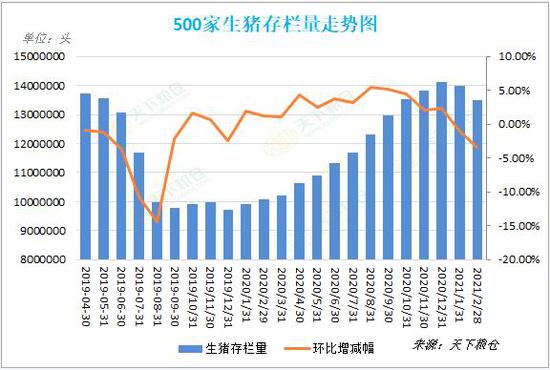

资料来源:天下粮仓 四、养殖企业近期恐慌性出栏增加,4月或有下滑 近期疫情的扩散以及养殖利润的走弱,双重因素叠加是的短期供应有所增加 对于外购仔猪养殖企业而言,1季度出栏生猪主要对应9-11月补栏仔猪情况,而当期补栏成本普遍在25-26元/公斤左右,随着前期生猪价格的快速下跌,养殖企业整体也出现了一定的恐慌性出栏情绪。 随着前期抛售力度的持续增加,养殖户存栏开始逐步见底,数据显示2021年1-2月大猪存栏月环比分别减少13%-17%,按照大猪1个月左右的出栏周期来看,4月份国内可供出栏生猪数量预计将呈现明显下滑,此外,按照2019年12-2月以及2020年2-5月为期3个月左右的抛售周期来看,4月份国内生猪抛售力度预计将有明显放缓,带动供应压力将有所缓解。预计供应端将对4月的猪价形成一定支撑。 五、产能恢复进程整体延后,3月补栏意愿或略有好转 3月以来,北方疫情整体进入平稳期,虽然西南、华南等地时有疫情报道,但整体仍以点状爆发为主,未见大规模扩散。且根据历史规律来看,疫情通常会伴随着存栏密度的下滑而呈现减弱迹象,因此我们预计3月补栏进程或略有好转。 我们认为今年生猪产能恢复整体上或仍呈现出恢复趋势,不过疫情背景下生猪存栏环比大幅增加可能性并不大,对后市也不宜盲目乐观。

六、仔猪价格滞涨,但进一步下行空间有限 3月22日-3月26日,仔猪价格大多稳定,局部下跌。截止3月26日,仔猪平均价格指数为116.09元/公斤,较上周下跌0.82元/公斤,较去年同期的135.95元/公斤下跌了22.86元/公斤,跌幅为16.5%。 生猪价格的持续下跌,让仔猪育肥的盈利一直处于压缩当中,且非洲猪瘟影响下,局部仍有恐慌抛售,均利空仔猪价格。不过另一方面,当前仔猪存活率低,市场猪源供应偏紧,仔猪价格也较难出现大幅下跌。

七、调运政策收紧&清明假期来临,部分屠企有增库意愿 2021年3月18日-3月24日,据天下粮仓调查显示,全国主要监测的屠宰企业屠宰量为1608524头,较前一周的1558482头增加了50042头,增幅为3.21%。 当周屠宰企业开工率为19.2%,较前一周的18.64%上升了0.41%。

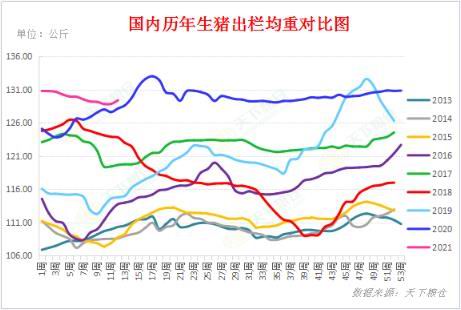

全国生猪出栏均重从前一周的128.85公斤增加至上周的129.38公斤。

4月1日起,为了防控非瘟疫情,农业农村部开始逐步限制活猪调运,叠加清明小长假即将来临,部分屠宰企业有增加库存的意愿,或进一步推动开工率回升,支撑生猪期价,不过需要注意,当前仍处于猪肉消费的季节性淡季,屠宰企业增库存的幅度有限,因此需求端回升速度仍会受到限制。 八、后市展望 从目前基本面形势来看: 成本端:仔猪价格稳中略偏弱,较前期的强劲支撑有所转弱,但鉴于仔猪价格并没有大幅向下的预期,因此成本端依然存在支撑。 供应端:虽然非洲猪瘟疫情持续带来生猪存栏连续三个月下降,但同时也松动了养殖端的挺价心态,叠加养殖利润不断趋弱,恐慌性出栏的情况使得短期供应呈增加趋势。不过随着疫情相对好转,前期积压的大体重猪将在3月底完成出栏,使得4月供应压力或有减小。 需求端:4月在调运政策收紧的预期下,以及清明小长假的来临,部分屠宰企业有增加库存的意愿,不过当前整体处于消费淡季,终端走货依旧低迷,限制屠宰企业开机率及屠宰量的上升幅度,需求难有亮眼表现。 综合来看,短期供需两端缺乏利多提振,期价或延续偏弱格局,但随着4月到来,养殖户大猪存栏见底,供应压力减小,期价或在养殖利润线附近存有支撑。主要驱动逻辑还在于产能的趋势性恢复以及非瘟疫情扰动之间的博弈。 后市关注重点:趋势性产能恢复情况、非洲猪瘟的控制情况、调运新规执行情况 长安期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);