原标题:【焦联资讯】4月7日焦炭(2412, 15.00, 0.63%)第九轮提降争锋对决焦炭第一轮提涨 1、焦炭重点关注 焦炭市场 焦炭方面,日前主流地区焦企对焦价提涨100-110元/吨,部分钢厂对焦炭采购价格进行第九轮提降100元/吨,焦钢博弈开启。供应方面,受主产地环保督察组入驻影响,个别焦企已停止出焦,吕梁地区部分焦企限产幅度约30%-60%,使焦企产量稍有减少,目前焦企多正常生产,以积极出货为主,高品质焦炭暂无库存压力,低品质出库压力仍存,现山西地区主流准一级湿熄焦报1850-1980元/吨。需求方面,河北地区环保政策愈加严格,钢厂对焦炭需求有所减少,且厂内焦炭库存多处合理或偏高位,对焦炭以按需采购为主。港口方面,港口现货市场稳中偏强运行,交投氛围较为活跃,然在焦钢博弈的影响下,贸易商多持观望情绪暂不报价,个别贸易商小幅探涨,现港口准一级冶金焦主流现汇出库价2100-2120元/吨,个别高报2150元/吨。综合来看,在成本端价格反弹,焦价持续下行的影响下,焦企利润明显收缩,而钢厂利润较为良好,加之部分焦企有所限产,焦企挺价意愿较强,然钢厂对焦炭刚需仍被压制,且多数贸易商暂持观望态度,叠加焦化新增产能逐步释放,考虑到焦企暂无明显利好消息,市场供应偏宽松局面仍需时间缓解,预计短期内焦炭市场稳中偏弱运行。后续需关注下游钢厂限产检修情况、下游市场心态及各地政策执行情况等对焦炭市场的影响。

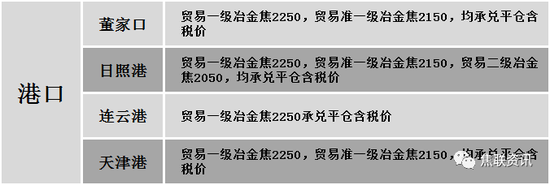

港口焦炭价格

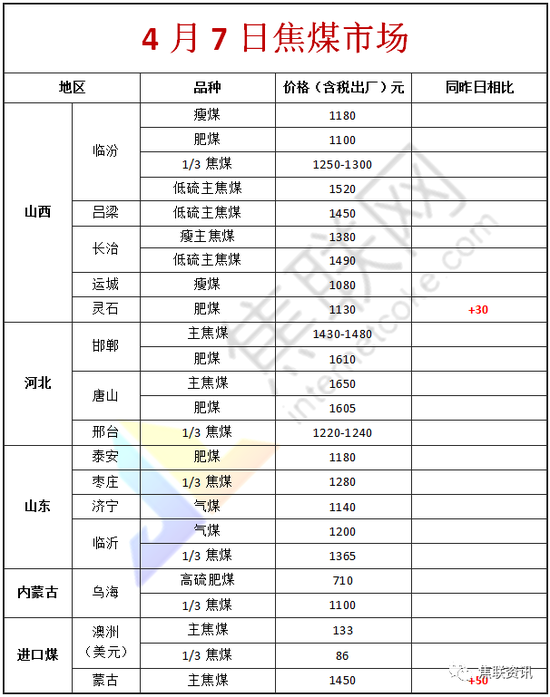

2、焦煤(1589, -12.00, -0.75%)重点关注 焦煤市场 焦煤方面,今日国内炼焦煤市场整体暂稳运行。近期多省开启煤矿安全大检查,山西地区前期停产煤矿暂未复产,乌海地区停产煤矿有复产情况,但受原煤紧张影响,煤企开工率有所下滑,焦煤供应区域性稍有受限。目前不同煤种行情稍有分化,主焦煤方面,吕梁地区高硫主焦供应较紧张,煤企后期或有上调可能;低硫主焦煤出货良好,厂内库存低位运行;配焦煤方面,1/3焦煤市场需求有所增加,成交价格略有上升;瘦煤、贫瘦煤销售情况较为一般,煤企以积极出货降库为主。现晋中地区肥煤(A10.5、S1.2、G88)下调30元至出厂价1130元/吨,肥煤(A10、S1.7、G90)上调30元至出厂价1130元/吨,肥煤(A9、S1.9、G90)下调30元至出厂价1100元/吨;乌海高灰低硫精煤(S0.7、G85)下调20元至出厂价1120元/吨。下游方面,焦企开工率虽稍有下滑但仍处较高水平,库存下降,对原料煤的需求或将转好。综合来看,预计短期内炼焦煤市场将暂稳运行。进口澳煤方面,澳煤通关政策暂未放松,市场几无成交,澳煤价格暂稳运行,现澳主焦煤(A10.5,S0.6,G85)CFR不含税133美元,澳主焦煤(A8,S0.45,G75)CFR不含税117美元。进口蒙煤方面,口岸日通关量低位运行,可售资源较少,蒙煤供应较紧张,蒙煤价格偏强运行,现蒙5原煤主流报价1100-1130元/吨,蒙5精煤主流报价1450元/吨。 秦皇岛港铁路调入44.4万吨,装船49.4万吨,场存453.0万吨,锚地煤炭船舶36艘,预到24艘;国投曹妃甸港铁路调入15.9万吨,装船25.9万吨,场存543.0万吨,锚地煤炭船舶13艘,预到9艘;国投京唐港铁路调入8.4万吨,装船18.4万吨,场存137.0万吨,锚地煤炭船舶3艘,预到0艘。

港口库存情况

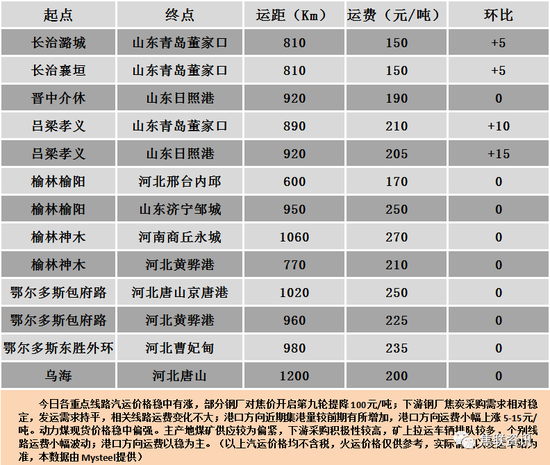

公路运价情况

3、建材重点关注 建材市场 建材市场综述 昨日国内建材价格全面上调运行,调整幅度40-200元,28个螺纹主要城市中,28个城市上涨,占比100%。期货方面:螺纹2105开5163,最高5200,最低5133,收5180,涨104涨幅2.05%;铁矿(996, 19.00, 1.94%)2105跌6跌幅0.61%。钢厂调价:南钢螺纹上调40;长江钢铁螺纹上调70,盘螺上调100;山东石横特钢及莱钢永锋螺纹上调80,盘螺上调100。宏观方面:3月份全球制造业采购经理指数57.8%,连续9个月保持在50%以上;中国3月财新服务业PMI 54.3,预期52.1,前值51.5。行业方面:沙钢计划于2021年4月20日起对一条中厚板生产线进行停产检修10天,预计影响中厚板产量0.49万吨/日,影响总产量4.9万吨;唐山市召开钢铁行业企业环境综合治理调度会议,要求加快钢铁企业工程减排进度,6月15日前相关企业治理改造必须完成,逾期未完成治理的生产装备实施停产整治。成交方面:期螺再冲新高,现货市场情绪迅速升温,商家普遍积极跟涨,且环保政策逐步加严,钢材产量或将有所影响,且当前终端需求加速释放,钢价后市预期较好,叠加钢坯端持续上行,对建材成本支撑力度较强,预计今日国内建材价格或将稳中偏强运行。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: