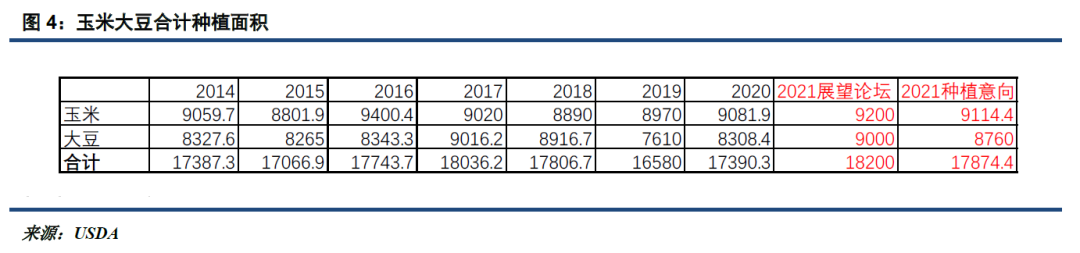

来源:CFC农产品研究 作者 | 田亚雄 中信建投期货农产品事业部 本报告完成时间 | 2021年4月2日 本周的市场在三份报告的驱动下大幅震荡,为市场带来最大惊喜的是新季种植种植面积的下调。在美豆库存早已捉襟见肘的情况下,超预期的下调让库存预期逼近底线,这刺激了美豆价格的大幅上行,国内豆粕(3507,-10.00, -0.28%)也跟随走强。 但对于面积而言,超预期的出现难有合理的解释。大豆(5766, -52.00,-0.89%)种植面积的减少并没有转化为玉米(2603, -37.00, -1.40%)棉花(14875, 170.00, 1.16%)面积的增长,在今年利润如此优秀的情况下,这一数据仍存在反转可能。 与面积数据相反,库存数据和出口销售打压了美豆走势,让刚抬头的美豆迅速回落。而两者对于近远月美豆不同的影响程度使得国内豆粕5-9价差继续拉大。 对于国内豆粕而言,更值得关心的是非洲猪瘟的再次复发,在猪瘟的疑云下,需求的恢复总要打个问号。同时国内饲料替代的局面越来越确定,政策同样有望降低豆粕长期需求。 平衡表的极度紧张总是意味着大行情的启动,面积减少与种植季天气升水带来了极大的想象力。但这一行情的前提是面积的兑现,理性的角度看实现的可能性并不大。在单边充满不确定的情况下,油粕比成了当下交易策略的选择。豆粕需求恢复与豆油收储暂停使得二者后续强弱出现分化。但仍需注意国内豆粕需求恢复情况,可选局势更加明朗时入场。 种植面积调降,赋予大行情想象空间 本周我们站在南美稳步收割、北美种植尚未开始的时间点,当下现实交投的空间逐渐减小。然而USDA三份报告的密集出台让豆系市场开启了新的引爆点,豆价呈现剧烈波动。 三份报告中最超乎市场预期,对行情影响最大的是新季作物种植意向报告。

240万英亩的较二月展望论坛调降是2010年以来幅度最大的一次,8760万英亩的面积也与机构调研给出的8999.6万英亩大豆面积预估相去甚远。 而去年开始的大豆出口猛增早就让美豆期末库存看至1.2亿蒲,按照二月展望论坛的预计,9000万蒲的种植面积也只能让21/22年度期末库存略有增长,来到1.45亿蒲。在其他条件固定的情况下,本次种植面积调降甚至让美豆期末预期库存降至负值。

虽然库存跌入警戒线一定会引起美国政府的介入,负值并不现实,但整体供需格局一定会在现有基础上更加紧张。 要知道,即使是以往1600美分之上的极端行情,库存也没有本次可能出现的情况极端。更不必说当下离美豆开始种植的时间节点越来越近,一旦天气上出现一些风吹草动,脆弱到极点的平衡表一定会让市场反应无比的猛烈。 因此本次种植面积给足了美豆想象空间,库存的极端预期似乎让任何利好都能转化为对于历史级行情的助推。 但,事情真的会如此吗? 极端行情的一切假设建立在8760万英亩种植面积成立的情况下,而这一要件的达成并不容易。 在今年超高种植利润的驱使下,做出撂荒减少、农作物种植面积大涨的预测并不意外,9000万英亩的面积照17-18年实际种植相差无几。唯一可能对大豆种植产生威胁的其实是玉米和棉花的种植增长,尤其是与大豆种植区域交叉,种植时间又较为提前的玉米,其种植季天气的良好可能会影响到后期转种大豆的情形。

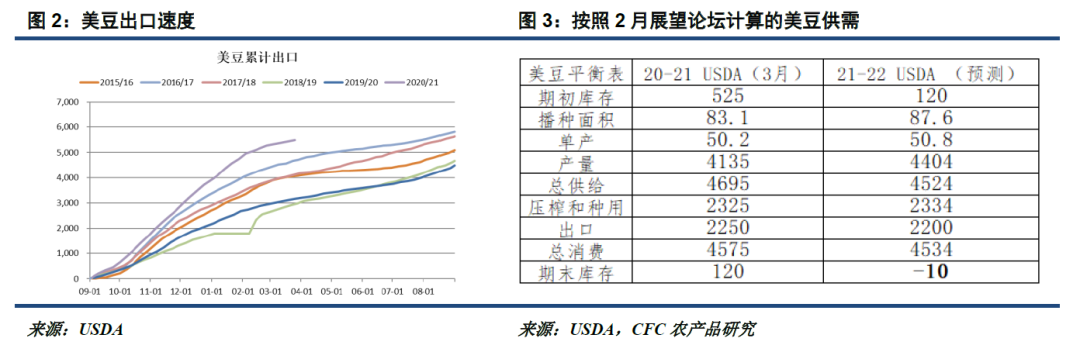

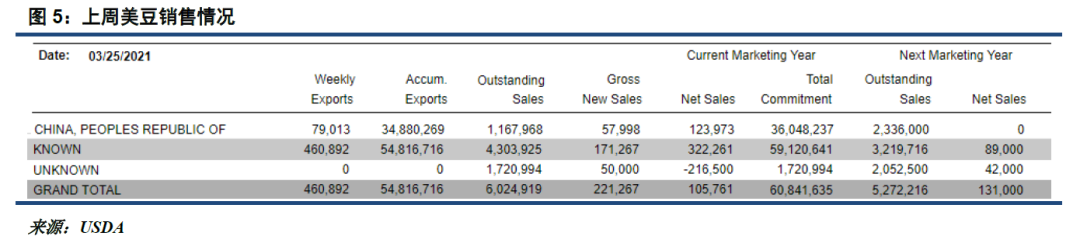

而本次种植意向使得玉米大豆合计种植面积落在16-18年的水平,甚至比17年种植面积少160万英亩。 这显然与今年超高的种植利润形成背离,要知道农业保险给与了农民提前锁定利润的条件,而像今年种植利润如此良好的年份并不多见。抓紧机会,兑现利润,保证往后几年的丰足是市场的共同认知。 因此总种植面积的调降缺乏合理解释,或许随着种植进行,8760万的预期会被渐渐打破。 库存销售分化59行情,国内猪瘟隐忧再起 与种植面积意向报告的重大利好不同,本周公布的另外两份报告——季度库存报告与出口销售报告对行情带来了利空。 首先是季度库存报告,截至2021年3月1日的美国旧作大豆库存为15.64亿蒲式耳,高于预期的15.43亿蒲式耳。这使得近月大豆库存紧张局面略有缓解。 更利空的报告来自于周四公布的出口销售数据。

10.6万吨的净销售较上周变化不大,似乎是这个季节的常态,但从分项看,21.7万吨的未知目的地洗船数据让情况并不乐观。 要知道上周中国进口不过12.4万吨,扣除掉来自未知目的地洗船的数量或许已是负值。在国内饲料需求有所下降,南美大豆成本更低的情况下,这一局面并不出乎意料。 因此,两份报告都对近月大豆美豆需求构成压力之势,美豆05合约自高点迅速回落50点,回吐了大部分涨幅,自报告前仅涨30点。而美豆11合约仅小幅回撤,自报告前上涨70点。美豆涨幅的分化也传到至豆粕盘面,豆粕5-9价差自报告前的-100迅速走扩至-150的水平,暂时关闭了继续走反套入场的窗口。 两份报告之外,对国内豆粕造成压力的还有近期非瘟的再次复发。 从市场消息看,目前部分地区出现了年后非瘟二次复发的情况。当地也出现了包含母猪在内、不论体重快速出栏屠宰的情况。在年后第一波非瘟疫情复发造成的产能打击还未缓解的情况下,二次复发无异于在生猪产能的伤口上撒盐,未存栏的恢复再增变数。 同样带来或有利空的是国内饲料配方替代政策。虽然3月份农业农村部已经出台了《饲料中玉米豆粕减量替代工作方案》,但市场并未给与过多交投,其中可能的一个因素是替代用粮来源并不清晰。而4月2日国家粮食和物资储备局副局长梁彦在对储备粮充足的表态,展现出了国家现阶段投放小麦稻谷来保障饲料用粮的格局基本确定。具体分析详见CFC农产品研究4月2日文章——【建投快评】官方表示中央储备粮已建立一定数量的成品粮油储备。 总的来说,两份报告让市场对美豆需求产生疑问,而国内非瘟及饲料替代让长期豆粕需求或许亦不乐观。 综述: 平衡表的极度紧张总是意味着大行情的启动,种植面积减少在将期末库存打至前所未有水平的同时也给予了后续种植季天气炒作开启后巨大的行情想象力。 但这一行情的前提是8760万英亩面积的兑现,理性的角度看,让农民选择放弃多年难得一遇的收益大年并不现实。同时另外两份USDA报告也对后续行情带来了压力,5-9行情分化加剧但也让入场不好进行。 同样带来利空影响的是国内部分地区二次复发的非瘟和不断加码的饲料替代,两者一旦兑现,豆粕长期压力也将确定。 交易上讲,豆粕目前面临成本端与需求端都可能产生重大影响的不稳定因素,单边的押注风险较高。在单边充满不确定的情况下,油粕比成了当下交易策略的选择。豆粕需求恢复与豆油收储可能的暂停使得二者后续强弱或将出现反转。但仍需注意国内豆粕需求恢复情况,可选局势更加明朗时入场。 研究员:田亚雄 期货投资咨询从业证书号:Z0012209 电话:023-88369577 研究助理:朱冠华 期货从业资格号:F3051116 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: