报告要点 20/21年度,中国食糖产量增加,进口增加,供应整体有所增加;需求或恢复到新冠之前水平;但整体表现为供应宽松态势,在2021年2季度,国产糖库存大,进口量持续增加,食糖价格难言乐观,尤其后期,进口若持续增加,远月将承压下跌。 摘要: 供应方面,20/21年度,中国食糖产量将小幅增加,预计在1070万吨,进口将会大幅增加,20/21榨季截至2月底共计进口355万吨,同比增加224万吨。从2020年7月1日开始,食糖进口开始采用备案制,食糖进口量大幅增加,预计本年度,食糖进口量维持增加态势;进口糖浆方面,糖协虽呼吁会员不参与糖浆进口及经营业务,但我们预计对限制糖浆进口效果有限,糖浆进口或维持增加态势。走私方面,预计新冠被有效遏制后,走私或有所抬头。 需求方面,随着新冠逐渐被控制,预计食糖消费逐渐恢复,2020/21榨季,我们预计食糖消费量或达到1500万吨左右,比2019/20榨季增加60-80万吨。 综上,在二季度,食糖供应充足,消费平稳有增,但总体供需较宽松,目前价格处于糖厂盈利点之上,后期价格有回落风险。 一、行情回顾 2020/21榨季截至3月底,郑糖价格整体呈现下跌-上涨-小幅回落走势。下跌阶段:因新榨季预计增产,且进口量大幅增加,消费疲弱,价格出现一定程度下跌。上涨阶段:主要因宏观影响,国内大宗商品普涨,宏观偏暖,郑糖小幅上涨,主力合约最高涨至5560元/吨。 2020/21榨季从10月1日到现在,郑糖整体处于震荡反弹态势,主要因宏观偏暖带动,行业基本面无较大驱动,供需较为宽松。 二、市场解析与预测 (一)国外市场 2019/20榨季,国际糖市供需预估经历了非常大的转变,各机构先是不断上调供需缺口,主要因印度产量大幅下调,泰国因干旱影响,产量超预期下调。但因新冠肺炎持续爆发影响,原油暴跌,各机构开始纷纷上调巴西产量,全球供需缺口不断下调,最终,全球供需缺口从最初的短缺700多万吨到最终缺口不足100万吨。20/21榨季,全球食糖供需仍有小幅缺口,但这个缺口也很大程度上受气候及疫情的发展影响,后期,缺口有被下调的空间。整体上来看,新年度供需矛盾不大,但阶段性的供需矛盾仍存。 1.新年度全球食糖供需矛盾不大 根据KSM的数据,20/21榨季,全球预计供需短缺430万吨,主要因泰国、欧盟等国产量或低于同期,且消费有所恢复。 TRS:预计2021/22年度全球糖市供应过剩518万吨,而2020/21年度市场预计供应短缺207万吨。主要是泰国面积和单产恢复及印度产量将继续增加。 嘉利高:2021/22榨季全球糖产量再次过剩,将过剩530万吨。 图表1:全球食糖供需情况 单位:百万吨、美分/磅

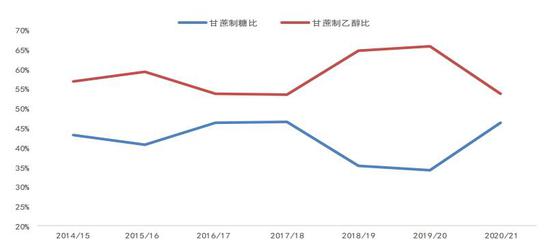

资料来源:KSM 中信期货研究部 2.2020/21榨季南巴西食糖产量大幅增加 KSM数据显示,2020/21榨季,南巴西累计榨蔗5.9879亿吨,同比增加3.25%。2020/21榨季,南巴西产糖3825万吨,甘蔗制糖比为46.19%,上年同期为34.46%。 图表2:20/21榨季南巴西甘蔗制糖比大幅提升

资料来源:KSM 中信期货研究部 目前,巴西21/22榨季已经逐渐开始,前期因糖价较高,企业卖出套保较多,巴西后期制糖比或仍维持高位,南巴西产糖量或下降至3600万吨左右。 图表3:20/21榨季南巴西地区食糖产量将大幅增长

资料来源:KSM 中信期货研究部 3.2020/21榨季印度食糖产量大幅增加 根据印度糖厂协会的数据显示,20/21榨季,预计印度食糖产量在将增加至3100万吨,同比增加380万吨。 图表4:20/21榨季印度食糖产量大增 单位:百万吨

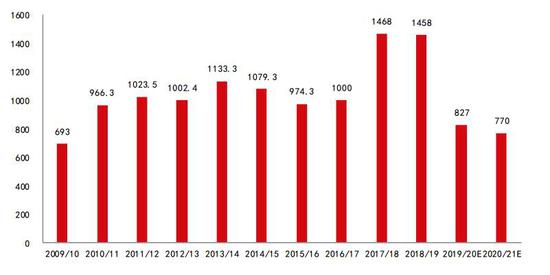

资料来源:KSM 中信期货研究部 4.2020/21榨季泰国产量或继续下降 2019/20榨季,因泰国发生严重干旱,导致食糖产量超预期下降,根据KSM数据,19/20榨季泰国食糖产量下降至827万吨,同比下降630万吨。20/21榨季,泰国食糖产量或继续下降,预计产量只有770万吨,同比下降57万吨。 图表5:20/21榨季泰国食糖产量继续下降 单位:万吨

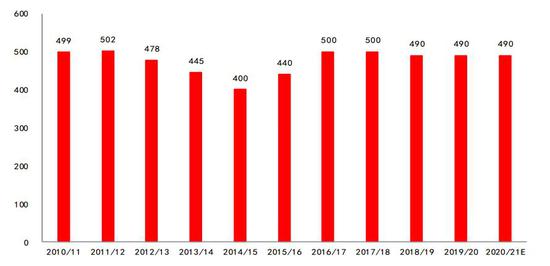

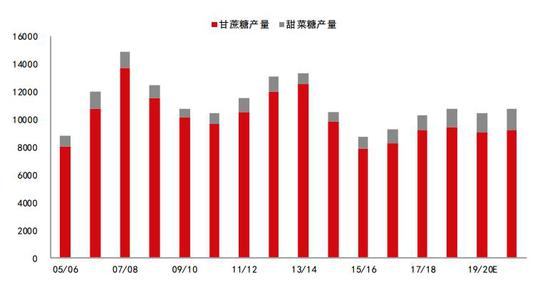

资料来源:KSM 中信期货研究部 (二)国内市场 根据我们的计算,2019/20榨季中国食糖消费量为:产量1042+转结35+进口进入市场375+走私30+抛储13-转结56=1439万吨,因糖浆进口预计替代40万吨左右,两项合计消费1479万吨;2019/20榨季,受疫情影响,消费量同比减少40-60万吨;20/21榨季,预计消费恢复到1520万吨左右(含糖浆)。 2020/21榨季食糖供应量预计为:产量1070+转结56+进口550+走私30=1706万吨,预计糖浆进口折糖维持在40万吨左右,供应过剩226万吨左右,但食糖及糖浆进口数量受政策影响比较大,存在较大的不确定性,后期需要关注食糖进口情况。 综上可以看出,2020/21榨季期末库存同比大幅增加,食糖供需出现过剩。但后期不确定的因素也较多,如抛储、进口政策等。 1.20/21榨季中国食糖产量同比小增 甘蔗收购价格对甘蔗产量的调节有较大的作用。20/21榨季,广西维持490的甘蔗收购价格,从历史上来看,目前的收购价格处于较高位置,对维持广西甘蔗面积有较大的作用。 图表6:广西本榨季甘蔗收购价同比持平 单位:元/吨

资料来源:中糖协 中信期货研究部 近几年甘蔗收购价格维持在490元/吨左右,食糖产量近几年维持小幅增加态势,但上榨季因气候等因素影响,食糖产量出现小幅下降。预计2020/21榨季,全国食糖产量在1070万吨左右,同比小增。 图表7:20/21榨季中国食糖产量同比小幅增加 单位:元/吨

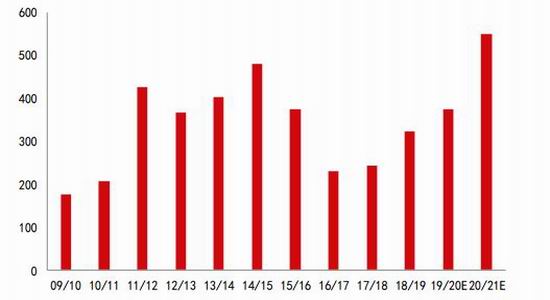

资料来源:Wind 中信期货研究部 2.备案制下,食糖进口量大幅增加 2014年11月1日,进口征税配额外食糖纳入自动进口许可管理,配额外进口得到有效的管理;2016年9月底,商务部对进口食糖采取保障措施,自2017年5月22日起,对进口食糖产品实施保障措施。保障措施采取对征税配额外进口食糖征收保障措施征税的方式,实施期限为3年,自2017年5月22日至2020年5月21日,实施期间措施逐步放宽。2017年5月22日至2018年5月21日,保障措施征税税率为45%;2018年5月22日至2019年5月21日,保障措施征税税率为40%;2019年5月22日至2020年5月21日,保障措施征税税率为35%。保障措施征税税额=海关完税价格×保障措施征税税率。进口环节增值税以海关审定的完税价格加上征税和保障措施征税作为计税价格从价计征。 截至到2020年5月21日,保障性征税到期,配额外征税恢复至50%。 2020年6月30日,商务部把食糖纳入《实行进口报关管理的大宗农产品目录》,食糖进口后期采用备案制,但短期内完全放开可能性不大,进口量增加,是比较确定的。 2021年1-2月中国进口食糖数量为105万吨,同比增加72.63万吨,2021年1-2月共计进口105万吨,同比增加72.63万吨。20/21榨季截至2月末,中国累计进口食糖355万吨,同比增加224万吨。 图表8:食糖进口量将有所增加 单位:万吨

资料来源:Wind 中信期货研究部 图表9:食糖进口利润 单位:元/吨

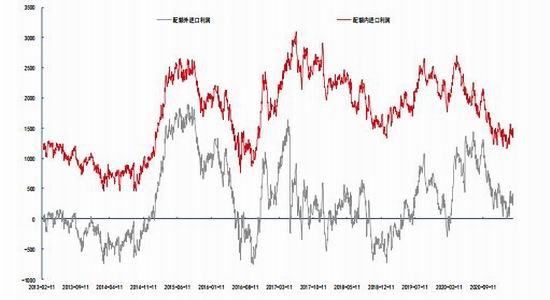

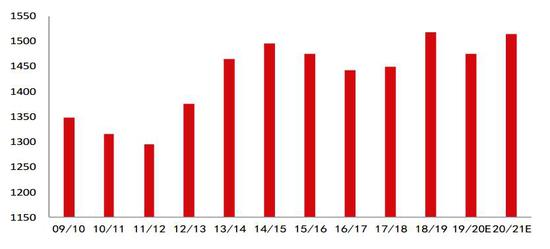

资料来源:Wind 中信期货研究部 3.食糖消费量逐渐恢复 2019/20榨季,因疫情影响,中国整个2月份基本处于居家隔离状态,3月份中下旬,企业开始复工复产,食品饮料行业也受到一定影响,我们认为,疫情对食糖的整体需求减少60万吨左右。2020/21榨季,我们预计食糖消费将逐渐恢复到正常水平,预计20/21榨季国内食糖消费量为1520万吨左右。 图表10:20/21榨季中国食糖消费量恢复到正常水平 单位:万吨

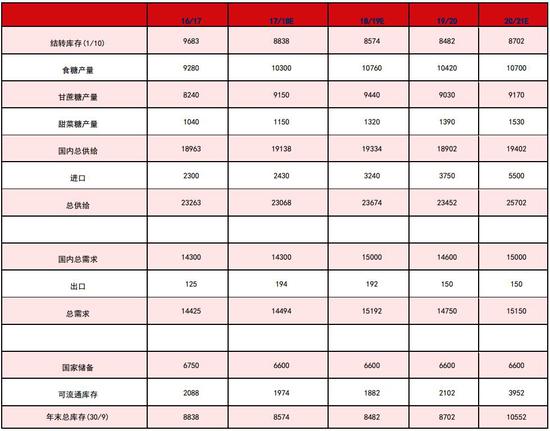

资料来源:中国糖业协会 中信期货研究部 4.进口政策、抛储、进口糖浆等因素不确定性较强 2019/20榨季食糖消费量预计为1479万吨左右,2020/21榨季消费量预计为1520万吨;产量在1070万吨左右;走私方面,因疫情影响及泰国食糖产量大幅下降,预计走私量下降至40万吨以内,但内外价差仍大,后期,走私存在一定的不确定性;目前,进口实行备案制后,具体进口的额度仍存在不确定性。 抛储方面,2020年9月16日,国家发展改革委发布关于《中央储备糖管理办法(征求意见稿)》公开征求意见的通知,食糖后期轮换或逐渐实现常规化操作,对食糖加个的影响较大。 进口糖浆方面,2020年12月1日,中糖协发布了“强化自律,守信经营,巩固糖业脱贫成果”的致全体会员公开信,糖协要求会员不要参与糖浆进口、加工、经销和使用。但我们认为,公开信对限制糖浆进口作用有限,从公开信公布后的糖浆进口情况来看,进口量并未出现明显的下滑,这对糖价来讲是一个较大的风险。 图表11:中国食糖供需平衡表 单位:千吨

资料来源:中糖协 中信期货研究部 三、2021年2季度投资策略 (一)趋势策略 供应方面,20/21年度,中国食糖产量将小幅增加,但进口预计会大幅增。从2020年7月1日开始食糖开始采用备案制后,食糖进口量大幅增加,预计本年度,食糖进口量维持增加态势;进口糖浆方面,糖协虽呼吁会员不参与糖浆进口及经营业务,但我们预计效果有限,糖浆进口或维持增加态势。走私方面,预计新冠被有效遏制后,走私或有所抬头。 需求方面,虽然新冠逐渐被控制,预计食糖消费逐渐恢复,2020/21榨季,我们预计食糖消费量或达到1520万吨左右,比2019/20榨季增加40-60万吨左右。 所以,在策略上,我们认为,在2021年2季度,食糖的压力比较大,可以逢高试空。 操作依据: 1、全年食糖供应比较宽松; 2、进口量逐渐增加; 3、食糖库存在2021年5月份之前处于累库态势; 风险因子: 1、极端气候; 2、进口收紧; 3、糖浆进口限制; (二)套利策略 白糖(5316, 12.00, 0.23%)季节性特征比较明显,一般情况下,1月比5月强;9月比5月强;1月和9月的价差取决于市场状况,牛市周期,1月强于9月,熊市周期,一般9月强于1月。 关于5-9价差:一般情况下,由于9月处于榨季末,而5月处于榨季中,库存较大,在价差合理的情况下或可以做5-9反套,但今年后期进口量较大,后期压力大,所以建议5-9价差观望。 (三)期权策略 2020/21年度,中国食糖供应量增加,需求或增加至疫情之前,但期末库存同比有较大幅度增加,参考以上期货投资策略,在2季度,或可以考虑逢高做买入看跌期权。 四、主要风险因素分析 (一)走私仍存在不确定性 据KSM的数据显示,2015/16榨季,预计走私到中国的食糖数量在200万吨左右;2016/17榨季,预计走私量仍维持在200万吨左右,2017/18榨季,预计走私量仍在150万吨左右,2018/19榨季,走私量仍在100万吨左右,2019/20榨季,因疫情影响,走私或下降到40万吨左右。20/21榨季,因泰国产量继续下降,以及疫情的持续,走私量或维持低位;但需要关注后期,疫情逐渐得到管控之后,走私是否有抬头的可能。 (二)国家抛储 2020年9月16日,国家发展改革委发布关于《中央储备糖管理办法(征求意见稿)》公开征求意见的通知,食糖后期轮换或逐渐实现常规化操作,对食糖价格的影响较大。 (三)进口政策 目前,保障性征税已经取消,配额外进口征税恢复到50%。后期食糖进口采用备案制,进口量大幅增加,但进口数量仍存在不确定性,政策变化对糖价影响巨大。 中信期货 陈静 王聪颖 高旺 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: