原标题: 疯乱抛猪!心态崩了?丨河南调研:下半年猪价乐观、产能缺乏爆发性恢复条件 来源:博亚和讯 方正中期期货研报 编者按:关注行业,对4月1日调运影响的担忧,叠加大肥难卖、贱卖的恐慌,今日猪易论坛一线反馈多地现疯狂抛售,一些养猪人心态崩乱了;一起看看河南生猪调研分析“长期看猪价进入周期下行通道,价格重心下移,但下跌较难一蹴而就,目前仍然对下半年的猪价维持谨慎乐观的态度,后期关注3个基本面预期差对未来猪价上涨时间拐点和高度的驱动”,养猪人不要自乱阵脚,具体详情如下,您当地情况如何?欢迎留言探讨! 一线反馈:疯!乱! 【湖南长沙.1阿浪】疯狂抛售!我地仔猪,肥猪,怀孕母猪(育肥转母猪),只要你想要大把出售,散户断奶猪十二到十五斤5到7百,怀孕母猪肥猪价加三百到五百一头,听饲料老板肥猪两百以上我们村散户有快两千头,散户母猪加起来都有大概4到5百头,我地没有发大量死猪的消息,而且饲料饲料老板还有五百多肥猪存栏(大的三百五以上五十几头)最小的都有一百七八!猪太多了都想使劲抛售!!!天天都有人出猪,不管什么时候都出只要有人收,仔猪中介费达到三十元一头了!! 【吉林长春.mo66923127】本地有一家大猪400多斤,天天打电话问猪经济没人要。

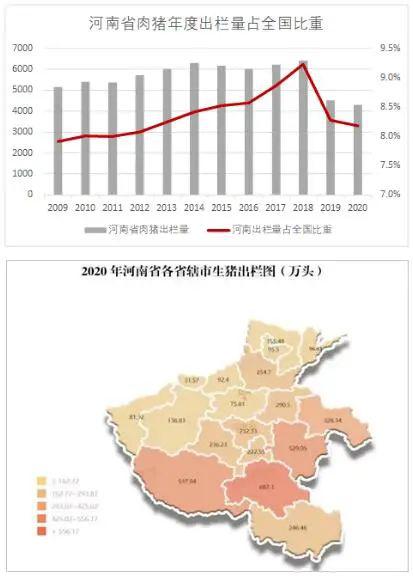

【河北保定.莫子五天】这是怎么了,越掉越抢着卖,生怕砸手里 ?今天我附近一个养猪场,早晨早早的叫来了拉猪车,人家一看猪大,掉头就走,卖猪的让贩子出个价给拉走,人家价都不给就是不要!这可把我隔壁这家吓坏了!赶紧的又联系了几个经济,让帮忙卖了,最后一个经济给他找了个小刀,卖了七八头,价格低一元,真是破鼓万人捶,墙倒众人推。 河南生猪调研:下半年猪价乐观、产能缺乏爆发性恢复条件 【调研背景】河南省是我国重要的生猪养殖和调出大省,2020年河南省生猪出栏4311.2万头,较2019年下降4.2%,较正常年份(2017年)下降了30.7%,仅次于四川(5614.4万头)和湖南(4658.9万头)。河南省每年外调活猪和猪肉合计折合生猪在1700万头以上。分区域看,河南各地区均有生猪养殖,但豫南地区相对最为集中。2020年驻马店、南阳、周口三地生猪出栏量共计1734.3万头,占河南省总出栏量的40.2%,而2018年非洲猪瘟爆发前,这个数字常年维持在34%~35%左右。 此次调研我们全面的走访了兽药商、疫苗商、饲料厂、屠宰场和部分养殖户,目的是了解疫情之后目前河南省生猪存栏特别是能繁母猪存栏的情况,评估未来北方地区商品猪是否有出现阶段性供给紧俏乃至断档的可能。

回顾近期期现价格的走势,随着北方疫情逐渐平稳,生猪从前期的涨跌分化到近期开始出现共振下跌。长周期来看,生猪产能恢复势头持续,猪价进入周期下行通道,价格重心下移,但下跌较难一蹴而就。我们目前仍然对下半年的猪价维持谨慎乐观的态度,后期关注基本面预期差对未来猪价上涨时间拐点和高度的驱动。 第一,关注北方大体重猪源的消化情况。2020年春节后3-5月,养殖端复养速度明显加快,部分地区疫病仍然有抬头的迹象,但整体补栏情绪高涨,猪精销售量与能繁母猪的存栏量呈现同向增长的趋势。与此同时,春冬季节是母猪配种的高峰,配种率达到了年内的峰值,对应7-9月的仔猪出生高峰,再往后推6个月的育肥期则对应2021年1到3月出栏的商品猪。因此,尽管我们看到去年冬季至今非洲猪瘟在北方地区导致的猪群产能大幅去化,但并不意味着这一部分产能就是无效的。由于疫苗毒的初期症状并不明显,因此一旦猪群出现疑似症状,哪怕没有确诊,养殖场也会加速出栏变现,实际真正因为非瘟疫情死亡的生猪已经很少。此外大量的淘汰母猪也流入屠宰场,共同形成有效的猪肉供给,这导致目前市场供给始终保持着一个比较充裕的状态。 另一方面,在季节性需求淡季的背景下,当前市场对于大体重猪源的消化较为吃力,特别是南方主要销区近期为了防控疫情出台各类严禁活猪调运的政策,更是导致北方大肥猪外运受阻。目前肥猪的价格已经低于标猪,养殖端二次育肥的积极性并不高。以上两方面因素短期内将持续利空生猪现货市场,我们预计4月猪价或继续维持筑底态势,而现货走弱持续影响资金的情绪,这也是生猪盘面半月以来自高位回落的主要因素。 实际上自2019年以来,生猪市场一直在重复“感染-抛售-猪价下跌-存栏偏紧-猪价上涨-补栏-感染-再抛售-猪价下跌…”这样的一个循环过程,造成了生猪和猪肉供给的时空错配。没有正规且有效疫苗的情况下,我们倾向于认为当前养殖密度很难长时间维持较高的水平,产能仍然缺乏爆发性恢复的条件。

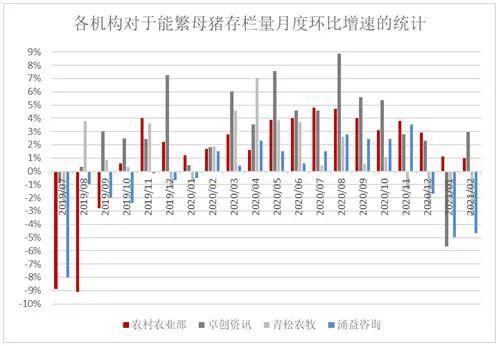

第二,关注今年夏季南方地区非瘟的反弹情况。在经历过去年雨季疫情打击后,规模养殖场防范意识和手段均有所加强,未来南方市场可能会出现两种结果,一是疫情防不胜防,如同2020年夏季再次失控,养殖端加速抛售可能会导致生猪现货价格砸出“黄金坑”,但利好四季度猪价;二是南方整体防疫情况较好,疫情零星散发,没有造成较大的污染面,养殖端出栏节奏正常,猪价平稳过度,后期随着夏季消费旺季的到来和北方商品猪供给缺口的兑现,猪价或将出现震荡上行的趋势。 第三,关注冬季能繁母猪产能受损导致的三、四季度商品猪出栏断档的程度。对于能繁母猪的存栏数据,官方和民间机构一直以来都存在比较大的差异。据农业农村部的最新数据, 2021年2月全国能繁母猪存栏量环比增长1.0%,连续17个月增长,意味着我国目前能繁母猪存栏量已经达到了4248.8万头。而民间数据我们以市场上相对常见的三家机构卓创、涌益和青松农牧进行参考,可以看到,去年以来的能繁母猪存栏量增速环比数据从11月起开始出现分化,特别是12月、1月、2月这三个月的数据,涌益咨询和青松农牧均的预估均出现了超过4个点的降幅,与此同时官方数据仍然显示维持正增长。通过这次调研了解的情况,我们认为官方数据偏高的原因很有可能是因为囊括了大量三元后备母猪的存栏数量,然而并非所有三元商品代母猪最后都能够成功留种,根据75%-80%的留种成功率,我们认为民间3100~3500万头的存栏数据更能够反映目前母猪存栏的真实水平。 未来生猪市场的主要不确定性在于“缺猪不缺肉”和“缺猪又缺肉”两个情景的演绎。我们预计二季度市场将逐渐出现缺猪不缺肉的情况,随着养殖端大猪存栏见底,猪价底部将逐渐明确,大肥猪的消化使得肥标价格倒挂的情况逐渐改善,从而刺激下游开启二次育肥;另一方面。后期气温上升,北方家庭农场和散养户将开启大面积的补栏行为,当母猪补栏与二次育肥需求二者需求重合时,生猪价格有望得到提振。而缺猪又缺肉的情况则大概率会出现在四季度,北方冬季母猪存栏受损导致的商品猪出栏量阶段性断档以及南方熏腊制品的消费的启动将推动猪价进一步上涨。

节选来源:方正中期期货 来源:方正中期期货,猪易网,如有侵权请联系删。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);