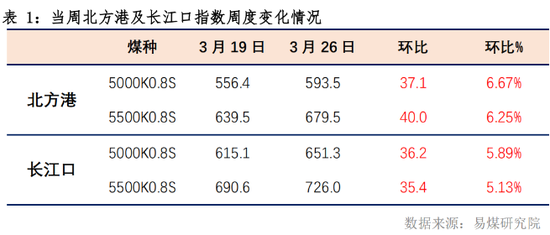

原标题:易煤指数报告[234]期【陌上繁花无心顾,望穿碧波等来船,淡季补库难】 来源:易煤资讯 01、市场概况 本周北方港口库存稳定,江内库存继续小涨,市场活跃,行情高涨。周度指数(3月22日-3月26日)方面:易煤北方港动力煤(714, 23.40, 3.39%)价格指数(YBSPI)5000K0.8S为593.5元/吨,环比上期上涨37.1元/吨,涨幅6.67%,5500K0.8S指数为679.5元/吨,环比上期上涨40.0元/吨,涨幅6.25%。 易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为651.3元/吨,环比上期上涨36.2元/吨,涨幅5.89%,5500K0.8S当期指数为726.0元/吨,环比上期上涨35.4元/吨,涨幅5.13%。

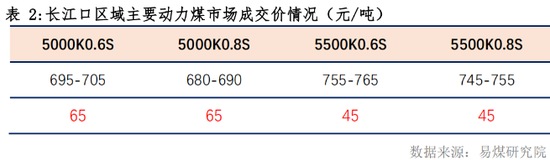

本周江内继续小幅累库,市场行情快速:山西煤5000K0.8S主流成交价在680-690元/吨(+65),山西煤5500K0.8S主流成交价为745-755元/吨(+45);蒙煤5000K主流成交价在700-705元/吨(+65),5500K主流成交价为755-765元/吨(+45);进口俄罗斯煤5500K0.2S主流成交价在740-750元/吨(+40)。

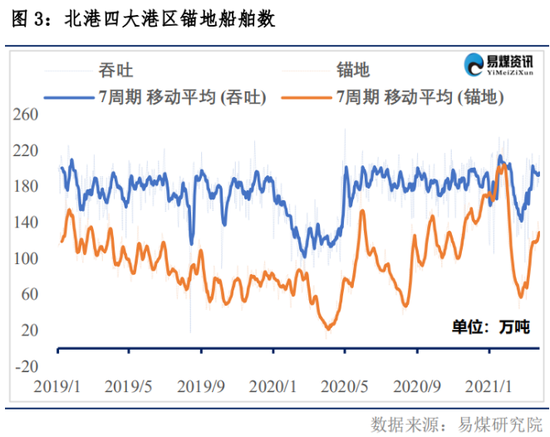

02、港口库存 北港库存小幅下降:本周北方五港日均调入189.1万吨,环比上周日均降0.8万吨,变动不大。港口锚地船日均129艘,环比增5艘,吞吐量日均195万吨,环比降5万吨。港口库存小降,截至3月26日,北港合计库存为2550.5万吨,降39.2万吨。 发运端:大秦线运量维持高位变化不大,日均发运量122万吨。蒙冀线发运稳定,本周日均发运20列。 江内继续累库:截至3月26日,长江口九大主要港口合计库存424万吨,环比上期增28万吨。

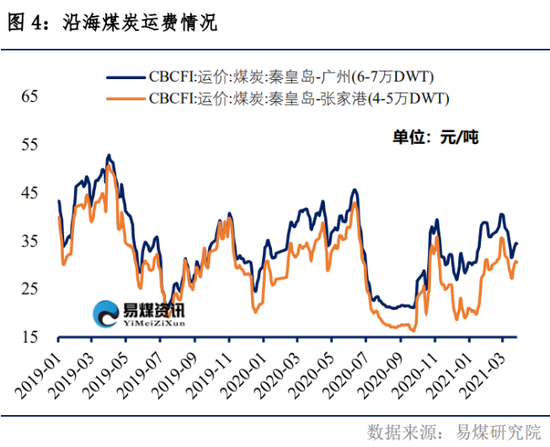

03、沿海运费 本周沿海航运市场小幅波动为主,周初市场一改前一周五的弱势,商谈氛围活跃,货盘释放明显,运价快速上涨,而到周二下午,市场情绪略显观望,运价开始走稳,到周三开始小幅下跌,后半周,运价再次走稳。截至3月26日,北方港-长江口(张家港4-5万吨)进江航线运价在50.8元/吨,对比上周同期涨5.6元,北方-广州运价(6-7万吨)58元/吨,对比上周同期涨4.6元。 江运费稳定,长江口到九江1万吨船运费11元/吨,到城陵矶1万吨船运费11/吨左右,到湖北宜5000吨船22元/吨左右。

04、市场综述 产地市场,本周需求继续增加,矿区销售火爆,月底煤管票紧张,市场呈现普涨态势,部分煤矿一周涨2-3次,站台库存维持偏低水平,加剧了坑口市场的缺煤态势。 北港库存变化不大,终端日耗小幅回落,库存继续下降。港口市场本周大幅上涨,周初市场情绪开始高涨,货主报价明显提升,5500K 低硫报价685元/吨左右,成交价格在660-670元/吨附近,对比前一周五有明显提升,终端在周初时候还有压价不采购行为,但随着周三时候期货的再次大幅走高,终端需求开始释放,货主继续挺价,成交价格水涨船高,到后半周,高卡低硫煤种市场整体报价710-720元/吨,主流成交700元/吨左右。 总结本周市场,坑口,港口均大幅上涨,前期终端有压价情绪,本周也开始增加采购,行情大幅上涨,港口市场5000K煤种成交情况明显高于5500K,一方面性价比问题,另一方面高卡低硫煤种偏少,成交不多。 近期市场主要矛盾仍无变动:1、煤矿严格按核定产能生产,供给增量不大;2、日耗高,电厂库存继续下降;3、内外贸煤价差小,进口需求转内贸。 在目前日耗维持高位的情况下,供给增量不大,社会库存难有增加,电厂增量采购,社会库存只会做结构性转移,总量上难有变化。 后期,市场主要矛盾难有改变,但存在一些边际变化,即四月日耗会有下降,但在水电起不来的情况下,火电日耗不会下降太多,难以造成社会库存的明显增加,行情就继续偏强。针对下周行情,预计上半周继续上涨,后半周因清明节放假,以及产地煤管票放松,或可能走稳,但后市总体趋势依然不变。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: