观点: 纸浆报价持续上涨,已升至历史高位水平,由于浆价提涨,市场销量较好,港口库存较低;下游消费端:2月纸厂的开工负荷率略有下滑,预计3月份将提升,随之将带来纸品产量的回升,但2月份纸品的社会库存回升,后期终端消费若不及,库存压力或反馈至价格。 盘面上:随着浆价的提升,期货价格不断创出上市以来新高,纸浆05合约最高至7652,涨幅达64%,短期内回调压力较大,做多安全边际降低,操作上建议前多减仓,注意利润保护,激进者可轻仓逢高试短空,注意设止损。 风险点:行业提价及其他政策风险 一、行情回顾 图1:SP2105走势-日线

资料来源:文华财经,长安期货 2020年11月纸浆合约震荡上行,12月开启上涨行情,后期纸浆指数不断突破前期高点,走出涨幅高达70%的单边上涨行情,指数最高至7628,为上市以来的高点,月线连续四月收阳且连续三个月月线涨幅10%以上,市场表现抢眼;主力05合约最高至7652,涨幅,达64%左右,上周二纸浆期货价格回落,日收跌3.10%,为近期单日最大跌幅,市场情绪有所溃散,不及前期,上周价格重心有所下移,此次回调是“假摔”还是见顶,仍需关注基本面的驱动因素。 二、纸浆报价升至历史高位水平 图2:纸浆外盘报价 美元/吨

资料来源:卓创资讯,长安期货 图3:国内市场针叶浆报价 元/吨

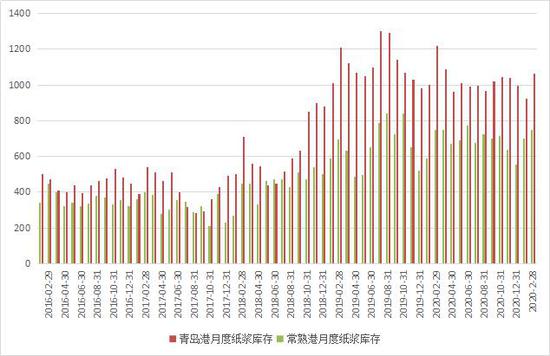

资料来源:卓创资讯,长安期货 2020年5月底外盘纸浆报价止跌,9月份价格缓慢回升,目前中国主港智利银星(ARAUCO)针叶浆报价900美元/吨,阔叶浆报价730美元/吨,俄罗斯乌针、布针(Ilim Group)针叶浆报价880美元/吨,巴西鹦鹉阔叶浆报价720美元/吨;针叶浆、阔叶浆外盘报价继续回升,较年初的价格上涨200美元/吨。 国内山东市场智利银星(ARAUCO)针叶浆报价7325元/吨,阔叶浆报价6050元/吨;广东市场加拿大凯利普针叶浆报价7450元/吨;市场价格亦回升,价格较年初上涨1850元/吨。 目前纸浆内、外盘报价已至近年价格高位区间,“禁废令”、“禁固令”的实施,能否支撑价格长期高位,仍需消费端数据验证。 三、库存环比增加,同比仍为近两年低位 我国漂针浆主要以进口为主,1、2月份青岛港纸浆库存分别为921千吨、1062吨,1、2月份国内港口库存累计分别为1740、1977千吨,春节期间现货成交冷淡,库存有所增加。青岛港2月库存较去年同期下滑12.9%,较2019年同期少12.3%,但远高于2018年之前的年份的700千吨库存。2月份国内港口库存总计1977千吨,同比下降13.7%,相对12月及1月,库存有所增加,但整体库存仍处近两年同期低位。 图4:青岛港纸浆库存 千吨

资料来源:卓创资讯,长安期货 图5:国内港口纸浆库存 千吨

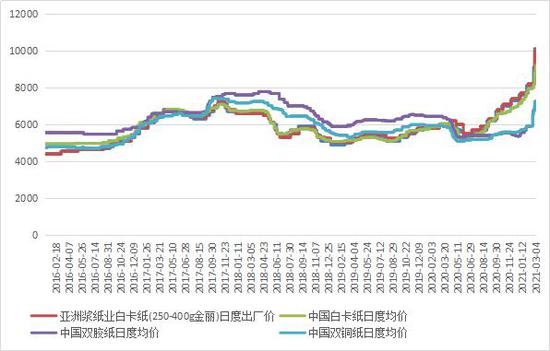

资料来源:卓创资讯,长安期货 四、下游纸品的开工及消费 (一)纸品价格及开工率均回升 随着纸浆价格的提升,从2020年6月份成品纸价格回暖,下游纸品企业轮番发布涨价函,文化纸、包装用纸、生活用纸价格均提涨,白卡纸率先上涨,且涨幅最大。3月初纸厂再次提价的提价,其中晨鸣纸业山东、湛江基地,博汇集团的山东、江苏基地,河南新乡新亚纸业,万国纸业,白卡纸价格上调1000元/吨,广西金桂纸业上调1800元/吨,经过此次上调白卡纸现货价格接近10000元/吨,部分企业价格超10000元。据卓创数据,截止3月5日中国白卡纸日度均价为9410.71元/吨,双胶纸日均价7262.5元/吨,双铜纸日均价7280元/吨,可以看出纸品价格均回升至高位水平。 图6:纸品价格 元/吨

资料来源:卓创资讯,长安期货 图7:下游开工负荷率 %

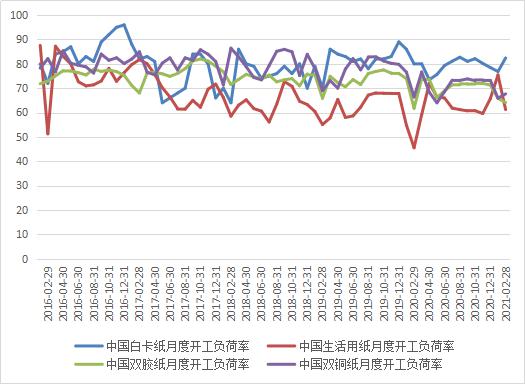

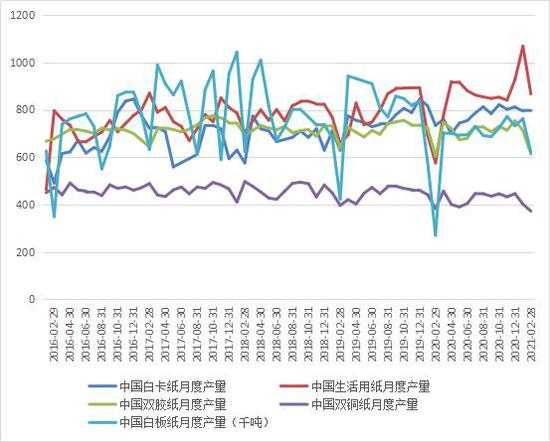

资料来源:卓创资讯,长安期货 开工率反映了纸浆的消耗状态,国内1月份生活用纸开工率为75.45%;白卡纸1月开工负荷率76.85%;双胶纸1月开工负荷率65.88%;双铜纸月度开工负荷率65.91%。由于2月份的春节假期影响,下游双胶纸、生活用纸的开工负荷有所下滑,双铜纸及白卡纸延续上升态势。纸品价格的高位,使得下游开工动力增强,预计3月份纸厂的开工负荷率整体将回升。 (二)纸品产量稳定增加、社会库存处于中高位水平 图8:下游纸品产量 千吨

资料来源:卓创资讯,长安期货 图9:五类纸品社会库存 千吨

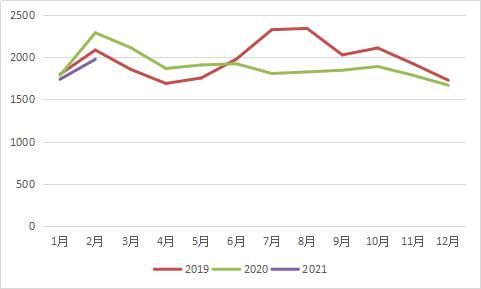

资料来源:卓创资讯,长安期货 纸品价格的提高,纸厂利润好转,开工负荷提升,纸品产量回升。生活用纸产量稳定回升,1月份产量达到1068千吨,2月份产量下滑,但仍高于往期年份同期量;2月份白卡纸产量797.2千吨,稳定回升;由于春节假期影响白板纸、双胶纸、双铜纸2月产量有所下滑。预计3月份随着开工负荷的提供,后期产量继续回升。 库存方面:卓创数据显示,2月份五类纸品(白卡纸、双胶纸、双铜纸、生活用纸、白板纸)社会库存为5840千吨,环比增长5.6%,同比增长16%,接近2020年4月份的库存高点的5995千吨,后期终端消费若不及,纸品库存压力或显现。 五、行情展望 整体来看,纸浆报价持续上涨,已升至历史高位水平,由于浆价提涨,市场销量较好,港口库存较低;下游消费端:2月纸厂的开工负荷率略有下滑,预计3月份将提升,随之将带来纸品产量的回升,但2月份纸品的社会库存回升,后期终端消费若不及,库存压力或反馈至价格。 盘面上:随着浆价的提升,期货价格不断创出上市以来新高,纸浆05合约最高至7652,涨幅达64%,短期内回调压力较大,做多安全边际降低,操作上建议前多减仓,注意利润保护,激进者可轻仓逢高试短空,注意设止损。 风险点:行业提价及其他政策风险。 长安期货 刘娜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: