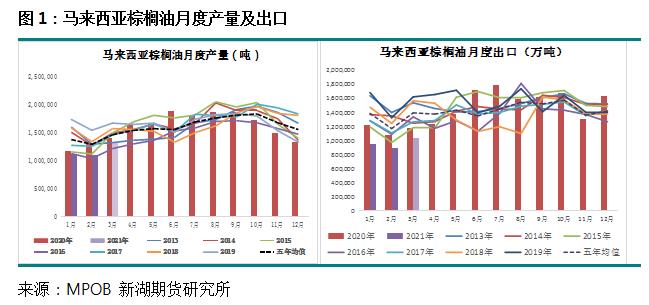

原标题:棕榈(7730, -292.00, -3.64%)油:国内外油脂紧现实弱预期 期价中期趋走弱 来源:文华财经 征稿(作者:新湖期货 陈燕杰)--一、走势回顾 近期,国内外油脂大跌又大涨,波动剧烈。大跌,源于阶段新增利空,但多是小利空。SPPOMA利空的产量预估数据、国储豆油轮换拍卖开始是重要原因。国际原油一度暴跌、巴西大豆(5681, -148.00, -2.54%)发货加快、国际葵油价格回落等也是环境因素。近两日的大涨,则源于CBOT豆油。因美国生物柴油实际及预期消费向好,美国豆油供需平衡表异常紧张。 在国内外植物油现阶段供需整体均紧张背景下,其他油脂供需预期的变化,对马棕盘面的影响也更加明显。 二、马来棕榈油:3月库存或小增 关注4-5月产量增速 马来西亚棕榈油局(MPOB)数据显示,2月马来毛棕实际产量110.56万吨,环比减少1.85%。2月马来西亚产区降雨相对偏少及部分1月产能后延到2月,虽然2月仅28天,实际环比减幅相比历史同期却明显偏低,不过2月马棕绝对产量仍极低。 3月国际棕油进入季节性增产季。截止3月前20日,SPPOMA预估西马南方地区棕油产量环比增40%,MPOA预估马棕产量环比增20%。相比历史同期环比增幅,3月产量增幅明显偏高。一方面,因2月前半月马来西亚公共假期较多。另一方面,可能也与3月开始马来西亚全境放松疫情限制有关,前者应是主因。

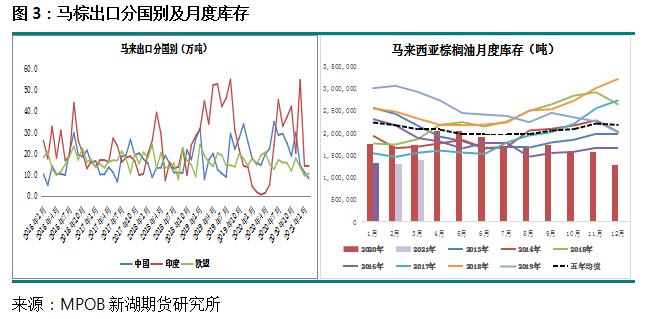

上图可知,2月马棕出口极低,仅89.56万吨,是历史同期最低出口水平。2月马来西亚节假日多、主要国家此前2月船货进口利润差是主因,如印度及中国,2月印度还上调了本国毛棕进口实际税5.5个百分点。 3月,历史数据看马棕出口环比通常会有20%的增幅。但同样因进口国利润较差,截止3月20日,船运数据显示出口环比仅增5-7%。3月全月马棕出口环比增幅料将继续增加,但到15%以上有难度。 目前时点看,若3月马棕产量环比按20%增幅、出口按环比15%增幅测算,参考2月马棕进口及消费趋势,3月马棕库存约140万吨,环比2月的130万吨有10万吨的增量,但绝对库存仍在历史极低水平。故从3月马棕库存预期看,国际棕油盘面仍将高位运行。 4-5月,马棕增产季产量趋向进一步增加,但增产初期增量还是较小。6-9月才是马棕增产季的产量高峰期。因4月正值印度斋月备货期,预计4月马棕库存增量也不大。 中期,从马棕产量及库存预期看,马棕盘面趋向走弱。但因国际豆油、葵油、菜油供需紧张尚未缓解,一旦棕油价格走低,替代需求可能回升,中期马棕盘面回落空间较小。

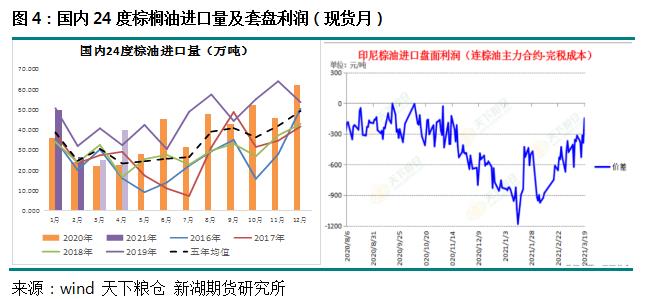

3月,马棕产量参考季节性环比增幅偏多按18%估算,出口按照环比增15%保守预估,进口参考2月,马棕3月库存预计130-140万吨,仍是极低库存水平。因此,站在3月中旬时点的供需预期看,马棕盘面仍将高位强势。3月下半月,关注库存预期的兑现程度。 三、国内棕榈油:3月库存下降 4月库存偏低 根据Cofeed预估,3月国内24度棕油进口量预计25万吨,4月进口量预计40万吨。由于数月前直到近期,国内3月买船利润始终较差,3月进口较历史同期明显偏低。4-5月买船量预期逐渐止跌回升,目前4-?5月船期船货也仍有订船时间及偶尔的进口利润。

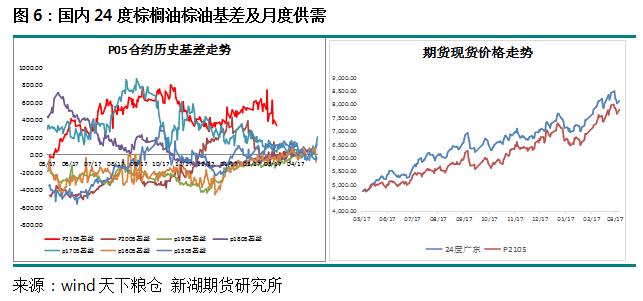

国内3月买船少,但消费却因气温回升、尤其是豆棕现货价差高而向好,进入3月国内棕油库存快速下降。截止3月22日,全国港口食用棕榈油总库存49.4万吨,较月初的67万吨库存明显下降。5年平均库存为65.62万吨。当前库存已经明显偏低。

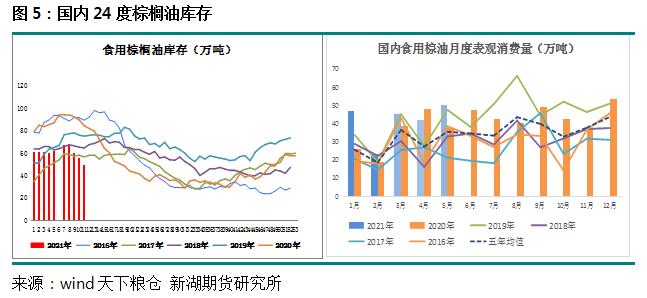

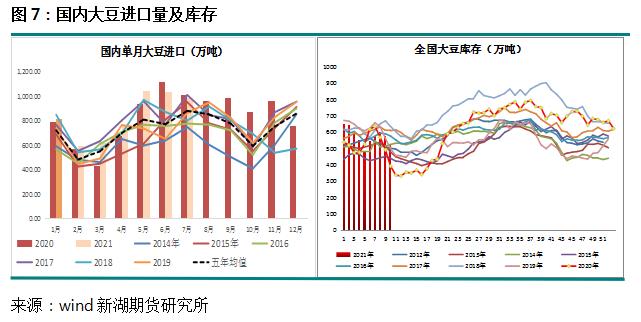

四、豆油:3-4月进口大豆偏少 近月供需紧张难缓解 因巴西新作大豆播种及收获延迟,加上2月的大雨影响运输及装运,3-4月国内大豆预估进口量明显偏低已经确定,3-4月预估国内大豆库存再度明显下滑。

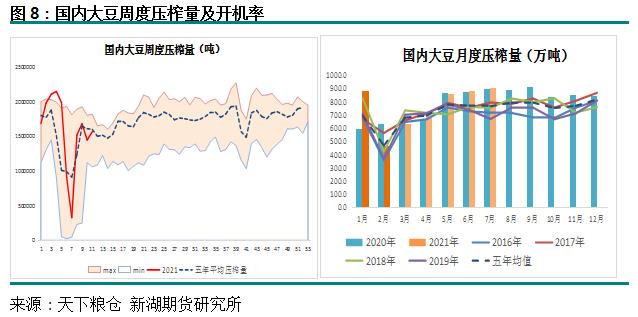

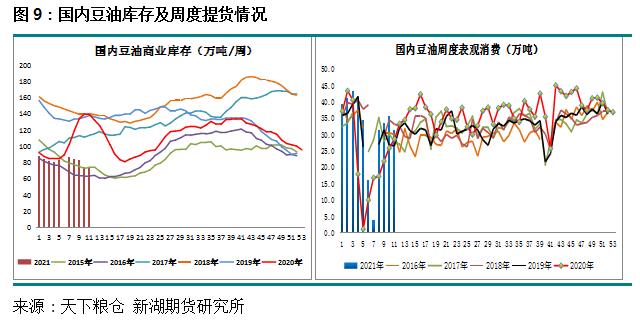

近2周,因缺豆及豆粕(3405, 0.00, 0.00%)胀库,国内大豆周度压榨量回落至145-160万吨。虽然相比历史同期压榨水平尚可,但相比数月前的压榨量及开机率明显偏低。大豆压榨量偏低,但提货积极,导致国内豆油商业库存延续下降。 截至2021年3月19日,国内豆油商业库存总量73.08万吨,较上个月同期87.36万吨降14.28万吨,较去年同期的139.21万吨降66.13万吨。五年同期均值库存为118.8万吨。已经是历史极低库存水平,仅次于2016年同期。国内豆油现货基差也因此持续高企。广东及华南一级豆油现货较5月盘面持续升水1000元/吨左右。

3-4月,从大豆压榨预期及豆油基差、豆油提货进度看,豆油库存仍趋下滑。虽然豆油国储轮储开始拍卖,但主要出库时间集中在4-5月,进口毛豆油精炼后销售的话预计在5月。国储轮出对国内3-4月的豆油供需紧张缓解较为有限。 不过,进入5月,随着大豆大量到港,国内大豆供需紧张局面将逐渐缓解。6-9月预计进口大豆大量涌入,大豆进口及压榨压力迅速回升。 五、观点 因此,从国内油脂供需看,3-4月将是最为紧张阶段。从国际油脂供需看,3-4月巴西大豆出口发运初步陆续到货、马来棕油库存可能回升但速度较慢。中期,国外植物油预计高位宽幅震荡,或有走弱迹象。4-5月之后,巴西大豆大量到货、国际棕油产量进一步增加,国际油脂供需紧张可能才逐渐缓解。届时,油脂高位下跌才会更加明显。 作者简介:陈燕杰,新湖期货研究所油脂分析师,西安交通大学经济学硕士。始终专注于农产品领域的品种研究。擅长在把握宏观经济大势、行业基本面前提下,通过挖掘分析数据,结合资金动态等因素研判走势。 注:本文有修改 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);